Potenciální úskalí pasivního investování

Stále častěji se setkáváme s názorem, že trh se nedá porazit, proto je zbytečné to zkoušet a nejlepší alternativou je přidat se na jeho stranu - investovat do indexových ETF (burzovně obchodovaných fondů). Tento názor úplně nesdílíme, proto bychom rádi zmínili 5 bodů, proč bychom byli i v případě “pasivního” investování opatrní.

Transparentnost

V jednoduchosti je sice krása, v prostředí kapitálových trhů jsou nicméně ziskové investiční strategie střeženy jako oko v hlavě (snad nejlepším příkladem může být fond Medallion od Renaissance). Složení indexových fondů je veřejně dostupné, komponenty do jednotlivých indexů jsou vybírány na základě daných kritérií (v případě S&P 500 jsou to: domicil v USA, tržní kapitalizace min. 8,2 mld. USD, likvidnost, min. 50 % akcií na burze, a zisk v posledním a celkem za poslední 4 kvartály). Jakmile vám všichni vidí do karet, nebývá to moc dobrá výchozí pozice.

“Autorizovaný účastník”

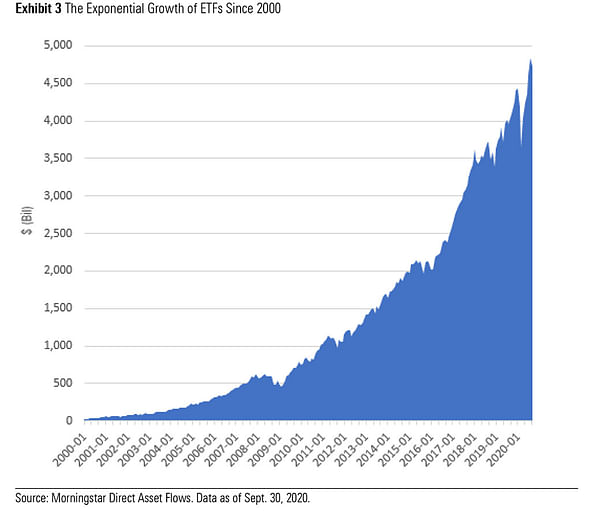

Základní rozdíl mezi podílovým fondem a ETF spočívá v tom, že je jeho hodnota neustále stanovená trhem (u PF je to 1x denně). Tento luxus si správcovské firmy jako je BlackRock nebo Vanguard mohou dovolit díky tzv. autorizovaným účastníkům. Jedná se o velké banky, nebo tvůrce trhu (vysokofrekvenční obchodníky), kteří neustále stojí na nabídkové i poptávkové straně objednávkové knihy dané burzy (dodávají likviditu) a vyrovnávají diskrepance, kdy se má tendenci vychýlit skladba fondu od předlohy v podobě indexu. Jak už tomu tak bývá, tak v období klidu bude tento agent podporovat prostředí pro hladké fungování fondu. V okamžiku extrému, kdy bude chtít majorita trhu prodávat, tak bude mít (hlavně kvůli vlastním zásadám řízení rizika) tendenci přidat se ke zbytku trhu. Jinými slovy výprodej umocní. Pasivní investování je poměrně nový fenomén, v rámci kterého prostředky na trh tečou jedním směrem. Nemáme zatím zkušenosti, jak to bude vypadat, když se situace otočí. V období covidového výprodeje mělo z dlouhodobých ETF exitovat 1 procento držitelů. Chaos na trhu ze startu 2020 asi není třeba detailně popisovat.

Tok kapitálu

Průběžné převažování indexů v aktuálním nastavení favorizuje vítěze na úkor poražených. Pokud si nějaký titul drží silné momentum, tak bude jeho váha postupně růst (přičemž tato dynamika bude dále posilovat momentum). Apple měl k 30. dubnu v SPX váhu 7,23 %, loni na konci května to bylo 6,59 %. První 4 největší společnosti (Apple, Microsoft, Alphabet a Amazon) mají nyní váhu okolo 20 % (19,92 % na konci dubna, loni v květnu to bylo 19,17 %). Majoritu likvidity ze všech 500 firem vstřebá pár jednorožců a zbytek paběrkuje a tyto nůžky se budou více rozevírat. Až na Amazon se jedná firmy, které generují zisky ve vysokých desítkách miliard dolarů, nicméně růst tržeb už ani v jednom případě nedokáže držet krok s růstem cen jejich akcií. Vysoká koncentrace kapitálu představuje pověstné riziko všech vajíček v jednom košíku. Pokud k tomu připočteme, že je např. ETF SPY (největší a nejlikvidnější ETF na S&P 500) jedním z nejoblíbenějších podkladových aktiv pro krátkodobé opce, tak si ten košík můžeme rovnou představit na zádech dostihového koně (místo žokeje).

Kompetitivní prostředí trhu

Co nás na celém příběhu udivuje snad nejvíce, je představa, že portfolio jedoucí z kopce bez brzd a řízení na volnoběh, má mít lepší výkonnost než dobrá investiční strategie. Na akciovém trhu aktuálně soupeří hrstka nejchytřejších jedinců v závodě o nanosekundy a zlomky centů z každé realizované transakce. Jakmile budou zmiňované vehikly natolik těžkopádné, že nebudou moci efektivně reagovat (co už se děje pár let), je vysoce pravděpodobné, že to vzbudí pozornost vysokofrekvenčních obchodníků. Jejich primární výhoda zde spočívá v tom, že vědí na cent přesně, kolik je v banku a jaké chování se dá čekat od hráčů i krupiéra.

Změna monetární politiky

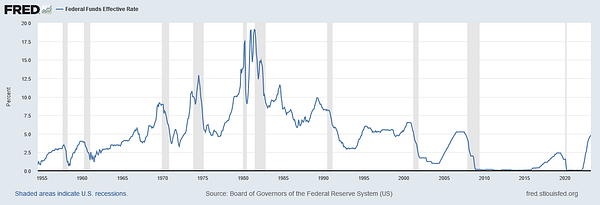

Aktuální obliba pasivního investování vychází primárně z toho, že již desítky let výkonnostně poráží aktivní strategie. Náš názor je nicméně takový, že se jedná o korelaci s dlouhodobě uvolněnou monetární politikou. Nemyslíme si, že je přirozená cena peněz nula (případně záporná) a pravděpodobně na to již přišli i centrální bankéři. Samozřejmě čekáme, že se sazby na určité období vrátí k nule a rozjedou se nákupy dluhopisů. Tím, že se již otevřela pandořina skříňka v podobě neomezených vládních výdajů, tak si stále hrajeme s rizikem inflace. Monetární prostředí již z toho důvodu čekáme ostřejší, čímž bude i těžší pasivně vydělávat.

Abychom to uvedli na pravou míru. Nejsme odpůrci ETF, indexového investování apod. Podle nás jsou burzovně obchodované fondy ideálním nástrojem pro postupnou akumulaci majetku (pravidelné investice), nebo sektorové/geografické zastoupení v portfoliu. Wayne Gretzky řekl, že bruslí tím směrem, kde puk bude, ne kde byl. O tom je podle nás investování - trefit příběh, který bude v budoucnu lákat velké množství kapitálu. Indexové investování je podle nás místo, kde se puk nachází nyní, nebo tam byl před chvílí.

V Brokeru si myslíme, že jsou 3 skupiny akciových investorů. 1. Ti samostatní (vše si řeší sami); 2. ti kteří chtějí akciové portfolio, ale potřebují asistenci (např. z časových důvodů) a 3. ti kteří mají zájem investovat, ale ne trávit tím čas. Podle nás je ideální stav takový, když si všichni ze třetí skupiny najdou spolehlivého správce (fond), se kterým si budou rozumět, důvěřovat a on se bude za danou úplatu (nic kvalitního není zdarma) zodpovědně starat svěřené peníze. Výběr by ale měl být důkladný proces. Neříkáme, že to je jednoduché. Samotné nás často berou mdloby, když se díváme do střev některých podílových fondů. Přísnější selekce a požadavky na portfolio manažera nicméně podle nás povedou k vyšším výnosům, pročištění trhu a celkové kultivaci burzovního prostředí. Na závěr bychom rádi podotkli, že dobrá strategie a záměr nevyžaduje neustále porovnání s benchmarkem. Zemědělec, když zasadí, také dá rostlině nějaký čas, než začne sklízet.