Schyluje se k technologické bublině 2.0?

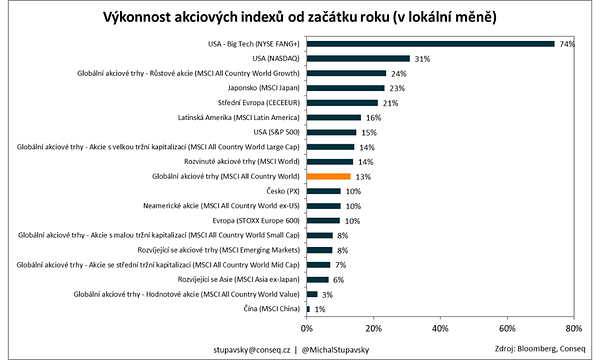

Americkým akciím se zatím v letošním roce daří na výbornou. Hlavní index S&P 500 zatím připisuje zisk 15 %, což je přibližně v souladu s nejširším globálním akciovým index MSCI All Country World, který připisuje zisk 13 %. V rámci amerického akciového trhu se přitom daří především technologickým titulům. Široký index technologických akcií NASDAQ zatím připisuje vysoce nadprůměrný zisk 31 % a index deseti největších amerických technologických akcií NYSE FANG+ připisuje stěží uvěřitelný zisk 74 %!

Těm investorům, kteří byli v amerických technologických akciích na začátku letošního roku zainvestování, samozřejmě srdečně gratulujeme. Zároveň se nicméně domníváme, že by se v případě těchto akcií nyní skutečně mohlo jednat o cenovou bublinou s potenciálem poklesu o mnoho desítek procent.

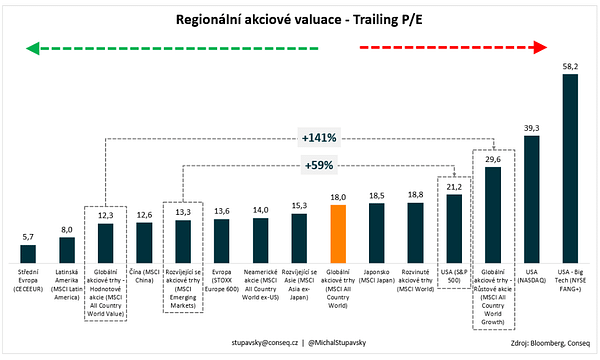

Valuace P/E indexů NASDAQ a NYSE FANG+ jsou totiž evidentně extrémně nadhodnocené. Index NASDAQ se totiž nyní obchoduje za 39-násobek ročních zisků a index NYSE FANG+ dokonce za 58-násobek ročních zisků! Přitom obvykle platí, že vysoké valuační násobky odráží tržní očekávání velice silného budoucího růstu korporátních zisků.

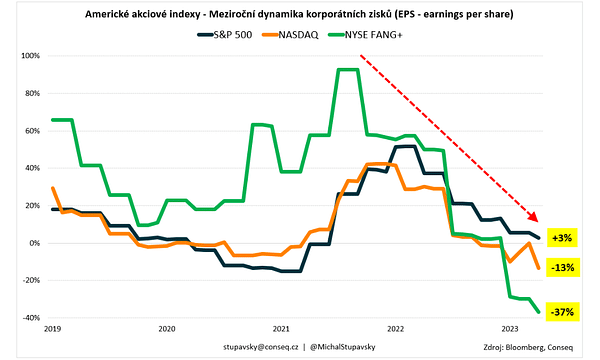

Následující graf znázorňuje meziroční dynamiku korporátních zisků výše zmíněných amerických akciových indexů. Na grafu je přitom jasně vidět, že přibližně od přelomu let 2021 a 2022 dynamika korporátních zisků těchto společností velice prudce klesá. Aktuální meziroční dynamiku korporátních zisků v rámci indexu S&P 500 činí již pouze +3 % s tím, že trend křivky na grafu jasně indikuje, že recese amerických korporátních zisků se ještě v průběhu tohoto roku rozhodně vyloučit nedá. A v případě technologických indexů je situace ještě daleko tristnější. Dynamika korporátních zisků v rámci indexu NASDAQ totiž nyní klesá meziročním tempem -13 % a v případě indexu největších technologických titulů NYSE FANG+ tempem dokonce -37 %! Troufáme si proto tvrdit, že doslova extrémní valuační násobky v rámci indexů NASDAQ a NYSE FANG+ velice pravděpodobně nejsou ospravedlnitelné fundamentálními faktory, rozhodně ne racionálním a smysluplným očekáváním ohledně růstu korporátních zisků na horizontu příštích 12 až 24 měsíců. Navíc u technologických akcií platí, že jsou to tzv. aktiva s dlouhou durací (long-duration assets), kdy relativně nadprůměrná část toku tržeb, zisků, cash flow a dividend je situována více v budoucnosti. A protože úrokové sazby, resp. diskontní sazby v posledních dvou letech zásadním způsobem vzrostly, i tento fundamentální valuační faktor hovoří ve prospěch nižších a nikoliv vyšších valuačních násobků ve srovnání s pandemickým obdobím.

V případě amerických technologických společnostní se proto nyní celkově domníváme, že by se skutečně mohlo jednat o cenovou bublinu, která není ospravedlnitelná fundamentální faktory a která byla postupně vygenerována do určité míry přehnaným tržním humbukem kolem skokového vývoje v oblasti umělé inteligence (AI – artificial intelligence). Po technologické bublině v roce 2000 bychom se proto pravděpodobně nebáli označit současnou situaci za technologickou bublinu 2.0.

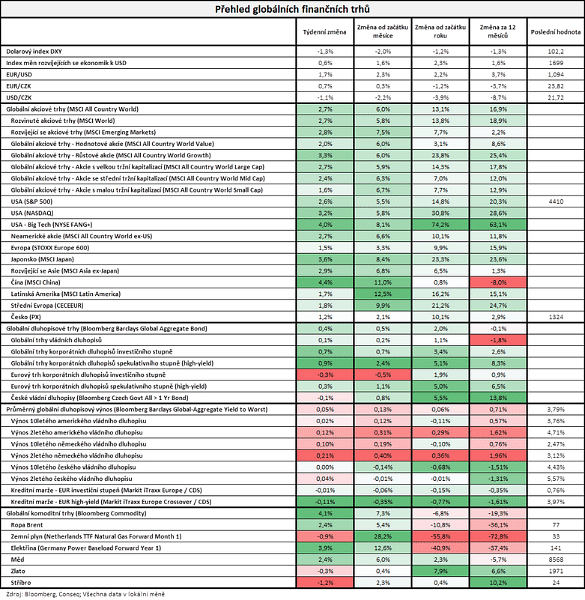

Pokud jde o vývoj na finančních trzích v minulém týdnu, vývoj byl poměrně hodně pozitivní. Akciové trhy dle nejširšího globálního akciového indexu MSCI All Country World připsaly zisk 2,7 % a dluhopisové trhy dle nejširšího globálního dluhopisového indexu Bloomberg Barclays Global Aggregate Bond připsaly zisk 0,4 %.

Upozorňuji, že se nejedná o finanční poradenství.