Dieses Dividendenunternehmen könnte sich zu einer riesigen Anlegerfalle entwickeln. Worauf ist zu achten?

Der Telekommunikationssektor ist seit langem bei Dividendenanlegern beliebt. Vor allem wegen seiner hohen und regelmäßigen Dividenden und auch wegen der relativ stabilen Natur des Geschäfts. Doch ein Akteur ist in Schwierigkeiten.

AT&T Inc. ist ein amerikanisches Telekommunikations- und Medienunternehmen, das eine breite Palette von Dienstleistungen anbietet, wie z. B. Mobilfunk- und Festnetzdienste, Breitband-Internet, Kabelfernsehen, Streaming-Dienste, Entwicklung und Erforschung von Netzen der nächsten Generation und IT-Lösungen für Unternehmen.

Das Unternehmen hat seine Wurzeln in der 1885 gegründeten Firma American Telephone & Telegraph, die die ersten Telefonnetzwerke in den Vereinigten Staaten aufbaute und betrieb. Heute hat AT&T über 100 Millionen Mobilfunkkunden und bietet Festnetzdienste für 22 Millionen Haushalte an. Aufgrund seiner Zusammenarbeit mit Medienunternehmen wie HBO, Warner Bros. und CNN hat AT&T auch eine starke Position in der Unterhaltungs- und Medienbranche.

AT&T

TAT&T konzentriert sich nicht nur auf die Bereitstellung von Diensten für Endkunden, sondern ein erheblicher Teil seines Geschäfts konzentriert sich auf Unternehmenskunden, denen es eine breite Palette von IT-Diensten anbietet, darunter Hybrid-Cloud-Management, Netzwerke, Cybersicherheit, IoT und Datenanalyse.

Das Unternehmen beschäftigt weltweit über 250.000 Mitarbeiter und ist eines der größten Telekommunikations- und Medienunternehmen der Welt mit einer Marktkapitalisierung von über 112 Milliarden US-Dollar. Das Unternehmen investiert jährlich Milliarden von Dollar in die Forschung und Entwicklung von Netzen der nächsten Generation wie 5G und optische Netze, um Unternehmen und Endkunden weiterhin das breiteste Portfolio an Diensten anbieten zu können.

Die große Herausforderung

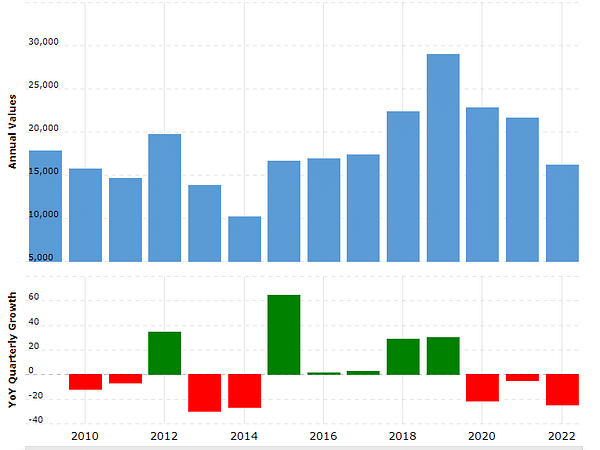

Trotz relativ guter Rentabilität und eines starken Betriebs- und Investitionsprogramms ist AT&T in diesem Jahr deutlich hinter dem Markt und seinen Wettbewerbern zurückgeblieben. Der Aktienkurs ist um mehr als 15 % gesunken, was vor allem auf einen schwächer als erwarteten freien Cashflow zurückzuführen ist, was Bedenken hinsichtlich der Risiken bei der Erreichung des Ziels eines freien Cashflows von 16 Mrd. USD für dieses Jahr aufkommen lässt . Dies beeinträchtigt die Fähigkeit von AT&T, Dividenden zu zahlen. Spekulationen über den Einstieg von Amazon in den Markt für Mobilfunkdienste haben den Kurs weiter gedrückt, obwohl AT&T dies dementiert hat.

Infolgedessen ist die Dividendenrendite der Aktie auf 7 % zurückgegangen. Obwohl die Aktie aufgrund der Bedenken der Anleger hinsichtlich des Cashflows und der Dividenden kurzfristig unter Druck bleiben könnte, bleibt das zugrunde liegende Geschäft von AT&T stark und widerstandsfähig gegenüber einem zyklischen Abschwung. AT&T spielt weiterhin eine Schlüsselrolle bei der Bereitstellung von Konnektivität und steuert die Preisgestaltung umsichtig, um wettbewerbsfähig zu bleiben. Der sprunghafte Anstieg der Quartalsgewinne beweist dies.

Mit einer Dividendenrendite von rund 7 % und einem trotz der Rezession widerstandsfähigen Geschäftsmodell stellt die AT&T-Aktie trotz kurzfristiger Herausforderungen eine attraktive langfristige Option für renditeorientierte Anleger dar.

AT&T übertraf im ersten Quartal die Erwartungen und bestätigte trotz widriger makroökonomischer Bedingungen seine Prognose für den freien Cashflow in Höhe von 16 Mrd. USD. Außerdem wächst der Kundenstamm des Unternehmens schneller als der seiner Wettbewerber. Dies deutet darauf hin, dass die Fundamentaldaten des AT&T-Geschäfts solide sind.

Der Markt bewertet AT&T jedoch im Vergleich zu Verizon $VZ+0.1% oder T-Mobile $TMUS+0.1% immer noch unter. Und das, obwohl sie vergleichbare oder bessere Wachstums- und Rentabilitätsaussichten haben. Dies deutet darauf hin, dass die schwächere Performance der Aktie immer noch durch die negative Stimmung der Anleger beeinflusst wird, die an der Fähigkeit von AT&T zweifeln, genügend Cashflow zu generieren, um die derzeitige Dividende aufrechtzuerhalten.

Wenn AT&T nachweisen kann, dass es in diesem Jahr wieder in der Lage sein wird, eine Dividende zu zahlen, könnte sich dies positiv auf den Wert der Aktie auswirken. Dies gilt insbesondere dann, wenn erwartet wird, dass die US-Notenbank die Zinssätze langsam oder gar nicht mehr anhebt, was das Wachstum der AT&T-Aktie unterstützen dürfte. DieDividendenrendite würde dann wieder auf ein wettbewerbsfähiges Niveau sinken.

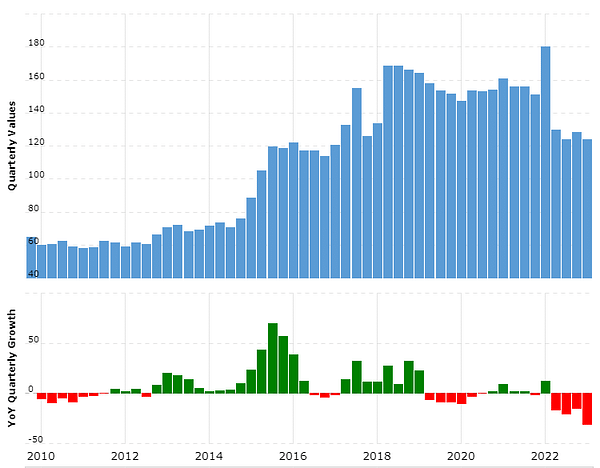

Auf der Konferenz der Bank of America sprach Pascal Desroches, CFO von AT&T, über das Wachstum von 5G, Netzwerke und den freien Cashflow des Unternehmens. Das wichtigste Ergebnis war, dass die Zahl der Postpaid-Kunden im zweiten Quartal bei 300.000 liegen wird, weniger als die erwarteten 476.000. Das ist zwar keine geringe Zahl, aber der Markt sieht das ziemlich kritisch.

AT&T hat in den letzten Quartalen zwischen 424.000 und 928.000 neue Kunden gewonnen. Dieses Wachstum scheint sich zu verlangsamen - genau wie das der Konkurrenz. Das Mobilitätssegment, das Prepaid-Telefone umfasst, ist der größte Teil des Geschäfts und macht 68 % der Einnahmen aus. Allerdings war das Umsatzwachstum in letzter Zeit sehr moderat.

Die aktuelle Situation ist also folgende: Es hängt alles von einer Sache ab. $T+0.7% muss zeigen, dass AT&T in der Lage ist, sein Ziel für den freien Cashflow zu erreichen und die Dividende beizubehalten. Dann wird der Aktienwert wahrscheinlich steigen und die Situation könnte sich stabilisieren.

AT&T hat kürzlich einige seiner Einheiten und strategischen Geschäftsbereiche verkauft, um Schulden abzubauen. Es verkaufte einen 30 %igen Anteil an seiner DirecTV-Einheit für 7,1 Milliarden Dollar. WarnerMedia wurde für 40,4 Milliarden Dollar in bar ausgegliedert. Jetzt sucht AT&T Berichten zufolge nach einem Käufer für seine Cybersicherheitseinheit, die es 2018 für 600 Millionen Dollar erworben hat.

AT&T hat es damit geschafft, die Nettoverschuldung bis 2022 um rund 24 Milliarden US-Dollar zu senken. Bis 2025 soll die Verschuldung auf rund 100 Mrd. USD gesenkt werden.

Der Schuldenabbau ist der Schlüssel zur Aufrechterhaltung der Dividende von AT&T und zum weiteren Wachstum in den Bereichen Glasfaser und 5G-Netze. Das Unternehmen hat daher einige Vermögenswerte verkauft, auch wenn dies den Ausstieg aus strategisch wichtigen Bereichen bedeutet. Dies trägt jedoch zum Schuldenabbau bei, und das Wichtigste bleibt, die Dividende aufrechtzuerhalten und sich auf die Netzentwicklung zu konzentrieren.

Was glauben Sie, wie sich die Dinge mit $T+0.7% entwickeln werden? Hat der Markt überreagiert?

Disclaimer: Dies ist keineswegs eine Anlageempfehlung. Es handelt sich lediglich um meine Zusammenfassung und Analyse auf der Grundlage von Daten aus dem Internet und anderen Quellen. Investitionen in die Finanzmärkte sind riskant, und jeder sollte auf der Grundlage seiner eigenen Entscheidungen investieren. Ich bin nur ein Amateur, der seine Meinung kundtut.