2 interessante Dividendenunternehmen mit einer Dividende von über 7%

Dividendenunternehmen sind für Anleger sehr interessant. Sie sind umso interessanter, wenn sie eine richtig fette Rendite bieten. Aber interessante Unternehmen mit hohen Renditen sind nicht so leicht zu finden.

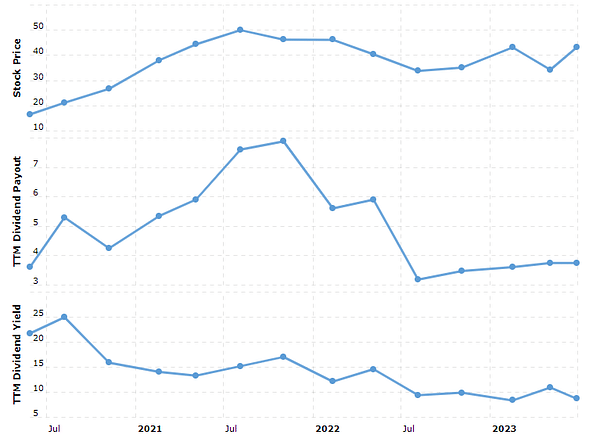

OneMain Holdings $OMF-0.5%

OneMain Holdings, Inc. ist ein unabhängiges Unternehmen für Privatkredite. Das Unternehmen ist unter dem Namen OneMain Financial in allen 50 US-Bundesstaaten tätig und verfügt über ein Netz von Filialen in 24 Staaten. Das Unternehmen wurde 2015 aus Springleaf Holdings, Inc. und OneMain Financial Holdings, Inc. gegründet. Das ursprüngliche Unternehmen wurde 1912 gegründet und verfügt heute über mehr als 1.500 Filialen in 44 US-Bundesstaaten.

OMF hat sich auf die Bereitstellung von Privatkrediten mit niedrigen und mittleren Zinssätzen und günstigen Konditionen für seine Kunden spezialisiert. Das Unternehmen bietet auch andere Finanzprodukte wie Kreditkarten, Versicherungen und Anlageprodukte an .

Im Jahr 2015 wurde das Unternehmen umstrukturiert und von seiner Muttergesellschaft Citigroup getrennt. Seitdem ist es ein eigenständiges Unternehmen und hat seine eigene Identität und Marke erhalten. Im Jahr 2018 wurde One Main Holdings in den S&P 500 Index aufgenommen, ein Beweis für sein Wachstum und seine Stabilität auf dem Markt.

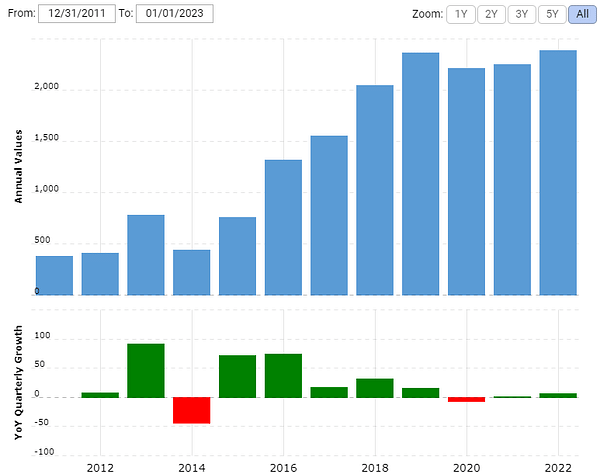

Das Finanzdienstleistungsunternehmen OneMain Holdings plant die Ausgabe neuer hochverzinslicher 9 %iger Anleihen im Wert von 500 Mio. USD mit Fälligkeit im Jahr 2029. Diese Anleihe richtet sich an Einkommensanleger als Alternative zur Dividende des Unternehmens.

Für das erste Quartal meldete OneMain Holdings einen Umsatzanstieg, aber einen Gewinnrückgang aufgrund einer Erhöhung der Wertberichtigung für unerwartete Kreditausfälle. Dies deutet auf ein mögliches Problem bei der Rückzahlung von Krediten angesichts der derzeitigen wirtschaftlichen Lage hin.

Das größte Risiko für OneMain ist ein Anstieg der Kreditverluste im Falle eines Konjunkturabschwungs oder eines Anstiegs der Arbeitslosigkeit. Insbesondere die in den letzten zwei Jahren gewährten Kredite stellen ein höheres Risiko dar. Trotz des Gewinnrückgangs verfügt OneMain derzeit über einen ausreichenden Cashflow, um seine Verbindlichkeiten zu tilgen. Die Rentabilität des Unternehmens und seine Fähigkeit, eine hohe Dividende zu zahlen, hängen jedoch von der Wirtschaftslage und der Höhe der Kreditausfälle ab.

Trotz der höheren Anleiherenditen ist eine Investition in OneMain Holdings eher riskant, insbesondere wenn das Unternehmen nicht in der Lage ist, seine Krediteintreibung stabil zu halten und höhere Rückstellungen seine Rentabilität zerstören würden.

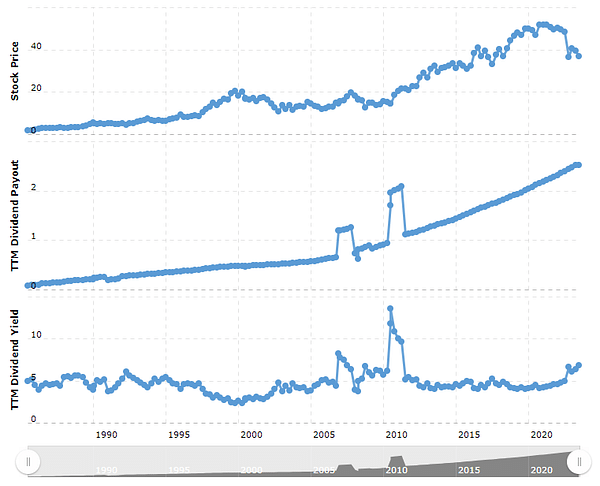

Verizon $VZ+0.1%

Verizon Communications ist einer der größten Anbieter von Telekommunikationsdiensten in den Vereinigten Staaten. Über seine Tochtergesellschaften betreibt es Mobilfunk- und Festnetztelefondienste, bietet Internetdienste und Kabelfernsehen an. Das Unternehmen ist als zuverlässige und attraktive Quelle für Dividendenerträge für Anleger bekannt.

Verizon

VZVerizon zahlt seit 1984 vierteljährlich eine Dividende. Das Unternehmen gilt als einer der hochwertigsten Dividendenzahler in den USA. In den letzten Jahren hat Verizon seine vierteljährliche Dividende stetig erhöht, seit 2016 im Durchschnitt um mehr als 3 % pro Jahr. Die aktuelle Dividende liegt bei knapp über 7 %. Diese relativ hohe Rendite lockt viele Einkommensanleger an.

Die starke Marktposition und die Fähigkeit, einen stabilen Cashflow zu generieren, machen die Aktie von Verizon für Anleger langfristig interessant. Verizon hat rund 120 Millionen Mobilfunkkunden und ist einer der größten Anbieter von Festnetzinternet in den USA. Dies ermöglicht es dem Unternehmen, kontinuierlich Gewinne und Cashflow zu erwirtschaften, die Dividendenzahlungen und Wachstum abdecken. Die Dividendenausschüttungen verschlingen derzeit etwa die Hälfte des Nettogewinns des Unternehmens.

Zu den Risiken für Verizon gehört der zunehmende Wettbewerb, insbesondere durch Anbieter wie T-Mobile. Diese Unternehmen locken die Kunden mit niedrigeren Preisen, was den Umsatz von Verizon in die Höhe treibt. Trotz dieses Wettbewerbs verfügt Verizon jedoch nach wie vor über einen starken Kundenstamm, und das Management ist entschlossen, die Dividende beizubehalten und zu erhöhen.

Wie bereits erwähnt, hat Verizon seine Dividende seit vielen Jahren ununterbrochen erhöht, und sie ist durch Gewinne und freien Cashflow gut gedeckt. Das ist eine viel bessere Ausgangsposition als bei seinen Konkurrenten, insbesondere wenn man bedenkt, dass AT&T seine langjährige Dividende in diesem Jahr kürzen musste.

Und wenn man sich den freien Cashflow pro Aktie im Vergleich zur Dividende pro Aktie ansieht, wird noch deutlicher, dass die Dividende von Verizon gut gedeckt ist.

Haftungsausschluss: Dies ist in keiner Weise eine Anlageempfehlung. Es handelt sich lediglich um meine Zusammenfassung und Analyse auf der Grundlage von Daten aus dem Internet und anderen Quellen. Investitionen in die Finanzmärkte sind riskant und jeder sollte auf der Grundlage seiner eigenen Entscheidungen investieren. Ich bin nur ein Amateur und teile meine Meinung.