2 spółki dywidendowe o wysokim potencjale wzrostu

Spółki dywidendowe są zawsze interesujące dla inwestorów poszukujących pasywnego dochodu. Ale jeszcze lepiej jest, gdy cena akcji samej spółki rośnie wraz z dywidendą. Dziś przyjrzymy się 2 spółkom, które zdaniem analityków mają właśnie taki potencjał.

AbbVie $ABBV-0.6%

AbbVie to firma farmaceutyczna o silnej marce i reputacji, szczególnie w obszarze leków na choroby immunologiczne i gastroenterologiczne. Jej największy lek , Humira, stosowany w leczeniu reumatoidalnego zapalenia stawów i choroby Leśniowskiego-Crohna, generuje prawie połowę przychodów.

AbbVie

ABBVJeśli chodzi o wzrost, AbbVie stoi w obliczu krótkoterminowych wyzwań w postaci utraty patentu na Humirę, który wygasa w USA w 2023 r. W związku z tym firma agresywnie rozszerza swoje portfolio leków poprzez przejęcia i opracowuje nowe leki, szczególnie w dziedzinie neuronauki, onkologii i immunologii. Flagowe leki w portfolio obejmują Skyrizi, Rinvoq i Imbruvica. Z ich pomocą i innymi nowymi lekami, firma ma potencjał, aby zastąpić część przychodów po utracie Humiry.

https://www.youtube.com/watch?v=RDI7_E7QD7M

Jeśli chodzi o dywidendę, spółka wypłaca ponadprzeciętną stopę dywidendy w wysokości około 4,2%. Podnosi dywidendę nieprzerwanie od ośmiu lat. Jednak jej wypłata oznacza, że dywidenda jest obecnie nieco poza możliwościami. Co więcej, spółka prawdopodobnie będzie pod większą presją, aby utrzymać i zwiększyć dywidendę po utracie przychodów z Humiry.

Ogólnie rzecz biorąc, AbbVie może wygenerować średnioterminowy wzrost biznesu w nadchodzących latach, choć raczej w niższym jednocyfrowym przedziale procentowym. Utrzymanie wysokiej stopy dywidendy będzie jednak coraz trudniejsze. Rynki obawiają się, że spółka nie osiągnie wzrostu w tym roku po utracie Humiry, co może mieć negatywny wpływ na jej akcje. Przejęcia pozostają zatem kluczem do utrzymania wzrostu i przepływu dywidendy. Są to jednak tylko teorie. Patrząc na oświadczenia, nie wygląda to tak źle.

AbbVie jest ostatnio na solidnej ścieżce stabilności finansowej. Według najnowszych wyników spłaciła 1,4 mld USD długu i odkupiła 2 mld USD akcji. Całkowite zadłużenie firmy jest możliwe do opanowania, terminy zapadalności są rozłożone na 25 lat, a stopy procentowe są niższe niż koszt kapitału własnego.

Pomimo ostatnich wahań, długoterminowi akcjonariusze wydają się być zadowoleni z wyników i perspektyw spółki i uważają ją za atrakcyjny długoterminowy zakup ze względu na rosnącą dywidendę. Spółka będzie musiała przezwyciężyć wyzwanie związane z utratą patentu na Humirę, aby dalej się rozwijać, ale silny pipeline nowych leków i dobre wyniki finansowe utrzymują analityków w pozytywnym tonie.

Marine Products Corporation $MPX+3.2%

Marine Products Corporation to niewielki producent i sprzedawca łodzi. Jej głównymi markami są Chaparral i Robalo.

Jeśli chodzi o potencjał wzrostu, MPX stoi przed kilkoma wyzwaniami. Jest jednym z mniejszych graczy na rynku łodzi rekreacyjnych, który jest w dużej mierze zdominowany przez kilku dużych producentów. Rynek łodzi rekreacyjnych jest stosunkowo stabilny, a wzrost jest bardzo stopniowy. Pandemia COVID tymczasowo zwiększyła popyt na łodzie, ale długoterminowe perspektywy wzrostu MPX są ograniczone. Obecnie jednak spółka wykazuje dużą siłę.

Marine Products…

MPXJeśli chodzi o dywidendę, spółka wypłaca stopę dywidendy w wysokości ponad 3%. Ogólnie rzecz biorąc, MPX oferuje swoje łodzie w konkurencyjnych cenach. Jednak ich niewielki rozmiar i ograniczony nacisk na nowe produkty oznaczają, że nie mają wielu motorów wzrostu.

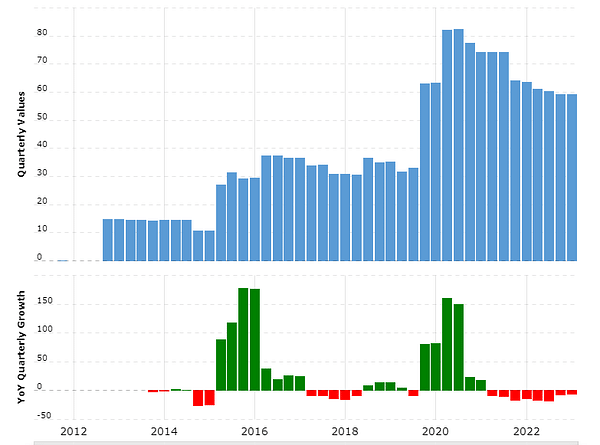

Spółka odnotowała dobre wyniki za I kwartał 2023 r. Przychody wzrosły o 55%, a zysk netto nawet o 62%. EBITDA i przepływy pieniężne z działalności operacyjnej również uległy poprawie.

Istnieje jednak duże ryzyko - takie jak spowolnienie gospodarcze. Zarząd twierdzi jednak, że w 2023 r. utrzymają się dobre warunki, zgodnie z raportem rocznym . Szacunki całorocznych zysków sugerują atrakcyjną wycenę, mimo że cena jest obecnie bardzo wysoka.

W porównaniu z innymi spółkami, akcje Marine Products wydają się być mniej lub bardziej sprawiedliwie wyceniane. W ujęciu bezwzględnym również są do niej zbliżone, choć mogą oferować pewien wzrost. Zagrożeniem może być sytuacja makroekonomiczna. Na szczęście Marine Products jest wystarczająco zdrowa, by poradzić sobie z takim spowolnieniem. Spółka nie jest zadłużona, a jej środki pieniężne wynoszą 62,6 mln USD. To doskonała pozycja dla spółki o kapitalizacji rynkowej poniżej 600 mln USD.

Zastrzeżenie: To nie jest w żaden sposób rekomendacja inwestycyjna. Jest to wyłącznie moje podsumowanie i analiza oparta na danych z Internetu i innych źródeł. Inwestowanie na rynkach finansowych jest ryzykowne i każdy powinien inwestować w oparciu o własne decyzje. Jestem tylko amatorem dzielącym się swoimi opiniami.