L'Europe cherche peu à peu des partenaires stratégiques pour l'aider à couper les approvisionnements en pétrole et en gaz de la Russie. Je ne vais pas évaluer aujourd'hui si les actions de l'Europe sont réussies ou non, mais je vais m'intéresser avec vous à un acteur terne qui n'a pas encore démontré son véritable potentiel de croissance cette année. Pendant ce temps, l'action de $BP semble encore bon marché, la société a un partenariat stratégique important et paie un gros dividende à la moitié du P/E de Chevron. Alors pourquoi l'entreprise n'a-t-elle pas encore enregistré de bonnes performances, comme l'ont fait ses concurrents ?

La performance de $BP

BP, ou British Petroleum, est une entreprise britannique du secteur de l'énergie qui se consacre principalement aux produits pétroliers, au gaz naturel et à l'énergie photovoltaïque. BP est peut-être à la traîne par rapport à ses homologues américains dans le secteur du pétrole et du gaz en 2022, mais cela pourrait ne pas être le cas dans un avenir proche, car l'Europe cherche à se sevrer de sa dépendance vis-à-vis du pétrole et du gaz russes.

$BP est une entreprise britannique du secteur de l'énergie, répartie sur l'ensemble du territoire britannique. Elle ne se contente pas de miser sur le pétrole et le gaz purs, mais est également un acteur important dans le domaine de l'hydrogène vert et un futur acteur sur le marché des énergies renouvelables.

- Brièvement résumé à partir de la vidéo jointe ci-dessous👇.

- Pour l'heure, $BP devrait enregistrer en 2022 des revenus supérieurs de 30 % à ceux de l'année précédente et le BPA pourrait également augmenter rapidement.

- Au cours actuel de l'action,$BP se négocie jusqu'à 32% moins cher que ses concurrents.

- Les actions de $BP versent un gros dividende (4,5%).

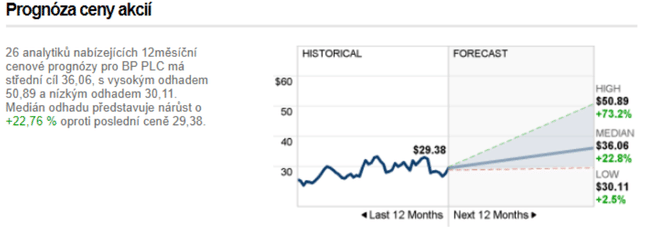

- Les analystes voient jusqu'à 23% de potentiel de hausse pour le titre $BP cette année.

J'ai tiré ces données de la vidéo suivante : (149) Buy This Cheap Oil Stock for Big Dividends, Value & Upside Potential ? - YouTube

Passons maintenant à mon point de vue personnel.

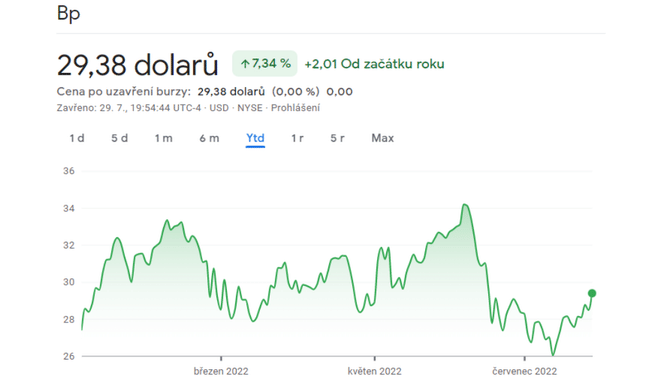

Si l'on regarde les résultats intermédiaires de la société, il est clair au premier coup d'œil que l'ATH est de l'histoire ancienne. La société a trouvé son point bas en 2020, d'où elle a rebondi de plus de 87 %, ce qui est tout à fait respectable mais négligeable par rapport à ses pairs.

Comme vous pouvez le voir sur le graphique du cours de l'action BP cette année, le cours est relativement stable et ne génère aucune performance supplémentaire.

Quatre raisons expliquent le ralentissement de la croissance jusqu'à présent :

- La direction n'avait pas une vision claire des bénéfices.

- Dépréciation des actifs russes - BP a décidé de céder sa participation de 20 % dans Rosneft en raison de la guerre - il devrait y avoir une compensation financière de la part de ceux qui rachètent la participation de BP au fil du temps.

- Les méfaits de la politique dans l'UE.

- L'entreprise se concentre sur le passage aux énergies renouvelables, tandis que ses concurrents profitent de la période actuelle de forte demande de pétrole et de gaz.

Pourquoi cela pourrait-il changer à court terme ?

Un important catalyseur de croissance - La force des opérations européennes

BP est actionnaire du gazoduc Trans-Adriatique et détient également une participation dans le plus grand champ gazier d'Azerbaïdjan. Le gazoduc transadriatique, qui fait partie du corridor gazier méridional, transporte du gaz naturel vers l'Europe à partir du gisement de Shah Deniz en Azerbaïdjan.

- BP est l'un des principaux actionnaires avec la State Oil Company of the Republic of Azerbaijan.

- $BP y détient jusqu'à 20 % des parts et près de 30 % dans Shah Deniz, et c'est une bonne chose car l'Europe veut de nouveaux fournisseurs de gaz en dehors de la Russie, ce qui peut favoriser la croissance.

Avec la hausse des prix du gaz en Europe, cette participation, ainsi que la possibilité de transporter du gaz par le gazoduc TAP, a permis à BP de générer d'énormes revenus, à la fois par la réalisation de prix au comptant et par le verrouillage de contrats d'approvisionnement futurs favorables.

BP devrait publier son dernier rapport trimestriel ce mardi, ce qui nous donnera une vision un peu plus claire des performances de l'entreprise.

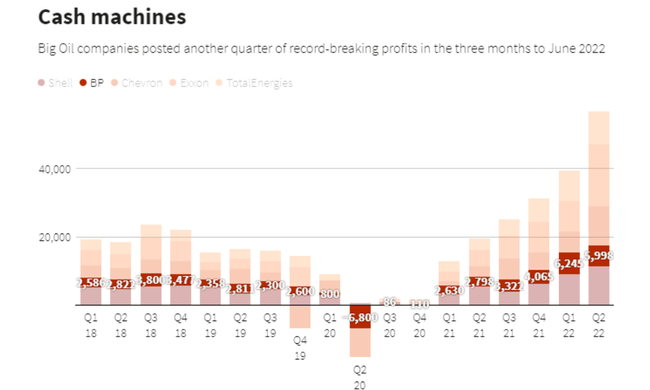

Qu'allons-nous penser - en regardant ces chiffres rouges, la plupart des investisseurs tourneraient immédiatement les talons et passeraient à autre chose... Mais 👇

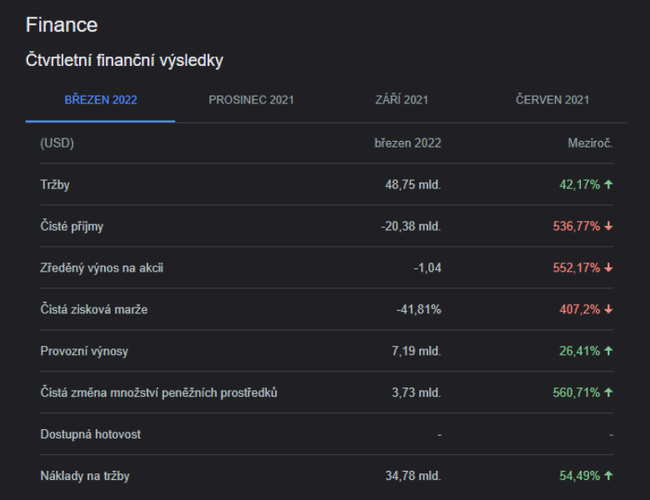

Il ne s'agit là que d'un incident de courte durée - BP a supporté une importante charge hors trésorerie de 24 milliards de dollars, ce qui explique la perte nette de 20,384 milliards de dollars enregistrée au 1er trimestre 22. La société a dû payer cette charge grâce à l'abandon de ses activités en Russie.

Pour prouver que ce n'était qu'un problème à court terme, je vais vous montrer d'autres prévisions d'analystes :

Conclusion

BP est une société pétrolière et gazière européenne qui a connu une baisse massive de son ratio cours/bénéfice en raison de sa stratégie confuse. La société a été durement touchée par la dépréciation des actifs russes et se négocie actuellement à un ratio C/B inférieur à 5. BP a construit une belle fourchette de négociation de 26 à 34 dollars au cours de l'année écoulée et je m'attends à ce que la rentabilité reste élevée en raison des prix élevés de l'énergie et de la compression continue du gaz naturel en Europe. Selon moi, l'entreprise peut tirer un grand profit du fait que l'Europe souhaite avoir d'autres fournisseurs de pétrole et de gaz, ce qui peut s'avérer utile pour BP sur la base de bons partenariats en Azerbaïdjan. Le $BP semble toujours bon marché et il a aussi un gros dividende qui ne sera jamais perdu dans le portefeuille. Les personnes intéressées par l'article devraient certainement garder un œil sur le dernier rapport trimestriel de la société, qui sera publié demain et qui devrait déjà être beaucoup plus positif.

Questions pour les lecteurs :

- Investissez-vous dans $BP?

- Comment l'entreprise vous affecte-t-elle ?

- Le rapport sur les bénéfices de demain sera-t-il un moteur important de la croissance ?

Veuillez noter qu'il ne s'agit pas d'un conseil financier. Chaque investissement doit faire l'objet d'une analyse approfondie.