On nous a toujours dit, à nous investisseurs, que la clé de l'investissement est la longévité, et que l'idéal est de rechercher des actions que nous pouvons conserver pour toujours. Je pense que les entreprises ferroviaires possèdent justement les paramètres et les caractéristiques nécessaires et recherchés qui peuvent résister à cette condition. Je pense également que Union Pacific $UNP remplit certaines des meilleures conditions pour une détention à long terme. Mais est-ce le bon moment pour investir ?

Union Pacific

- Union Pacific Railroad, la principale société d'exploitation de Union Pacific Corporation $UNP, est l'une des entreprises les plus respectées d'Amérique. Nous fournissons un maillon essentiel de la chaîne d'approvisionnement mondiale en reliant par rail 23 États situés dans les deux tiers occidentaux du pays.

- Ildessert également un grand nombre des centres de population qui connaissent la plus forte croissance aux États-Unis, en opérant à partir de tous les principaux ports de la côte ouest et de la côte du Golfe jusqu'à la côte est.

- Il est relié aux systèmes ferroviaires canadiens et est le seul chemin de fer à desservir les six principales portes d'entrée du Mexique.

- La société s'enorgueillit de fournir un service et une valeur ajoutée à quelque 10 000 clients en livrant des produits de manière sûre, fiable, économe en carburant et respectueuse de l'environnement (la société se concentre actuellement beaucoup sur l'environnement et l'avenir par l'innovation).

Jetons un coup d'œil aux résultats trimestriels

- Comme prévu, le deuxième trimestre a été difficile, car le chargement des wagons a été réduit et le coût du rétablissement de la continuité du réseau a augmenté.

Commentaire de la direction :

"Nous avons connu des prix record pour le carburant et une inflation croissante, ce qui a augmenté la pression sur nos coûts globaux. Les pressions sur les coûts ont été compensées par une augmentation des revenus de la surcharge carburant, des prix de base solides, un mix positif et la poursuite des initiatives de dimensionnement des trains. Il en résulte une croissance du résultat d'exploitation et des recettes. La fluidité de notre réseau s'est améliorée au cours du trimestre et nous sommes prêts pour une croissance des volumes au second semestre 2022 tout en continuant à améliorer notre produit de service."

Un regard sur les chiffres :

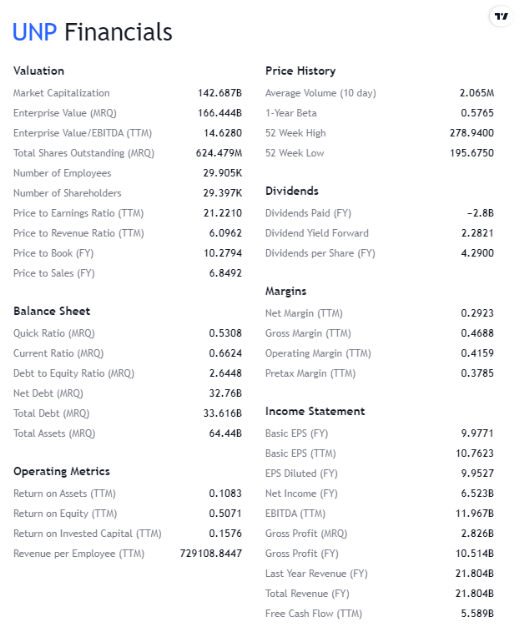

- Bénéfice net du deuxième trimestre 2022 de 1,8 milliard de dollars, soit 2,93 dollars par action diluée. Ce chiffre est à comparer au bénéfice net du deuxième trimestre 2021, qui s'élevait à 1,8 milliard de dollars, soit 2,72 dollars par action diluée.

- Le bénéfice d'exploitation de 6,3 milliards de dollars a augmenté de 14 % en raison de l'augmentation des recettes provenant de la surcharge carburant, de l'augmentation des prix de base et d'un mix d'activités positif, compensés légèrement par une baisse des volumes.

- Les volumes d'affaires, mesurés par le total des recettes du fret automobile, ont diminué de 1 %.

- Le ratio d'exploitation de 60,2 % de l'Union Pacific s'est détérioré de 510 points de base. La hausse des prix du carburant a eu un impact négatif de 130 points de base sur le ratio d'exploitation.

- Le bénéfice d'exploitation de 2,5 milliards de dollars a augmenté de 1%.

- La société a racheté 3,1 millions d'actions au deuxième trimestre 2022 pour un coût total de 722 millions de dollars.

À quoi faut-il s'attendre en 2022 ?

Selon l'entreprise, il ressemblera à ceci :

- L'augmentation des volumes au cours du second semestre devrait entraîner une croissance de 4 à 5 % des livraisons d'automobiles sur l'ensemble de l'année.

- Ratio d'exploitation de l'année entière d'environ 58%.

- Amélioration du ratio d'exploitation au second semestre par rapport à 2021.

- Marges supplémentaires au second semestre de l'année d'environ 50%.

- Des gains de prix supérieurs aux dollars de l'inflation.

- Des dépenses en capital de 3,3 milliards de dollars.

- Objectif de versement de dividendes à long terme de 45 % des bénéfices.

- Rachats d'actions en ligne avec 2021.

Qu'est-ce que je vois à Union Pacific ?

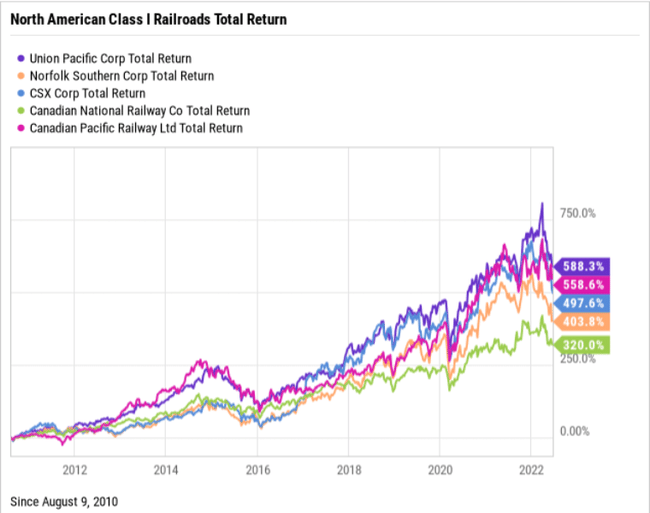

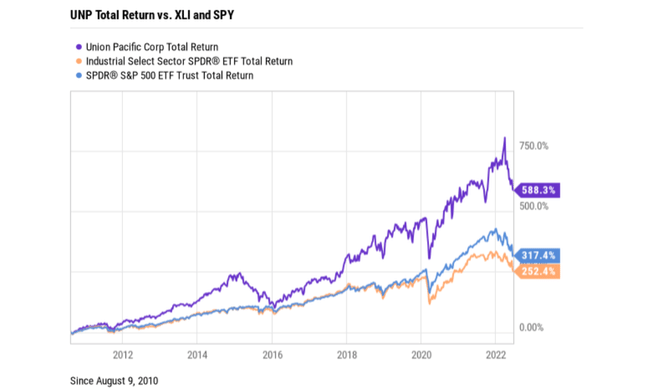

- Ils ont surperformé leur industrie, leur secteur et même le marché pendant plus de 10 ans.

- L'Union Pacific représente sans doute le meilleur modèle commercial de l'oligopole nord-américain du transport ferroviaire de marchandises.

- Une gestion exceptionnelle qui s'efforce d'offrir des rendements courants à l'entreprise et aux actionnaires. En outre, ils ne se contentent pas de regarder le présent, mais recherchent également l'innovation pour une croissance future à long terme (éco-innovation).

- Une large marge de manœuvre, un payeur de dividendes fondamentalement sain, des marges élevées et des rachats d'actions réguliers.

- Union Pacific est une action à dividende (2,28%) avec une grande capitalisation dans le secteur industriel ferroviaire. De plus, il relie des points très importants à travers les États-Unis.

Les graphiques ci-dessous illustrent la performance de l'action par rapport aux chemins de fer nord-américains de classe I et à quelques autres fonds d'investissement intéressants.

Source.

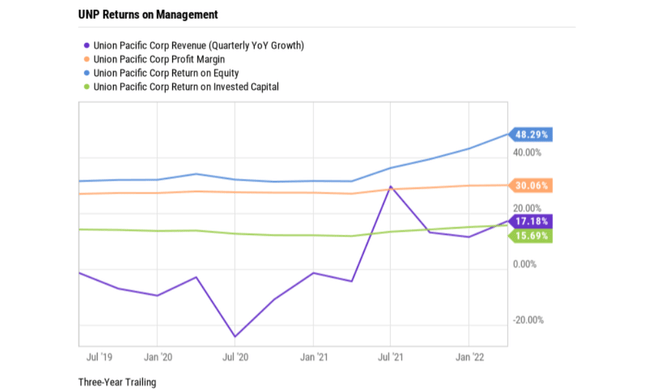

Selon le graphique ci-dessous, Union Pacific a enregistré une croissance de ses revenus sur trois ans de 17,18 %, soit près du triple de la croissance médiane du secteur (6,10 %).

Union Pacific a eu une marge bénéficiaire nette avant impôt de 30,06 % sur trois ans, ce qui est bien supérieur à la marge nette médiane du secteur, qui est de 6,71 %.

- Union Pacific a eu un rendement des capitaux propres de 48,29 % sur trois ans, alors que le rendement médian du secteur est de 14,36 %.

- À 15,69 %, Union Pacific dépasse le seuil et le RCI médian du secteur de 7,08 %, ce qui indique que les dirigeants sont des répartiteurs de capitaux très efficaces.

Je joins l'opinion d'un des analystes sur l'entreprise 👇

Selon nous, chacun des chemins de fer nord-américains de classe I que nous couvrons, y compris l'Union Pacific, jouit d'une large assise économique fondée sur des avantages de coûts et une échelle efficace. La résilience sous-jacente de leurs prix et de leurs marges face aux récessions passées du fret et aux pertes importantes de volumes de charbon au cours des dix dernières années témoigne de leur forte position concurrentielle. Nous pensons avec une quasi-certitude que les chemins de fer continueront à convertir leurs deux principales sources de fossé en profit économique au cours des 10 prochaines années et très probablement des 20 prochaines années.

Un investissement à 228 dollars par action est-il judicieux ?

Selon le site alphaspread, $UNP est surévalué pour le moment : UNP Inside Valuation and Fundamental Analysis - Union Pacific Corp - Alpha Spread

Conclusion

Les chemins de fer sont l'un des secteurs qui existeront simplement pendant les x prochaines décennies. Pour l'instant, il n'existe aucun substitut adéquat à ce transport de marchandises sûr, rapide et efficace. L'Union peut sembler légèrement surévaluée pour le moment, et l'augmentation de la dette ne plaira certainement pas non plus à tout le monde, mais à long terme, je pense que les deux s'amélioreront (le marché des armes n'est pas encore terminé). Je n'ai pas de participation dans la société pour le moment, mais au bon prix, je serais prêt à y réfléchir. Union est une entreprise solide et stable qui peut se développer fortement tout en rendant aux investisseurs la confiance qu'ils ont placée sous la forme d'un investissement. Je vois un autre avantage dans les régions où l'Union "opère" ou importe ses produits. Enfin, j'apprécie le dividende stable et durable de 2,28%.

- Que pensez-vous des compagnies ferroviaires ?

- Peuvent-ils se tenir dans l'horizon de nos rêves - pour toujours ?

- Investissez-vous dans des chemins de fer ? Ou directement dans $UNP?

Veuillez noter qu'il ne s'agit pas d'un conseil financier. Chaque investissement doit faire l'objet d'une analyse approfondie.