ASML Holdings $ASML est un leader dans le domaine des équipements de photolithographie pour les fabricants de semi-conducteurs. Même si cela ne semble pas être le cas, cette entreprise est très importante. Cela est d'ailleurs confirmé par la vente de machines de lithographie à des entreprises du secteur des semi-conducteurs (comme Taiwan Semiconductor TSM et Intel INTC). Comme ces machines sont nécessaires à la production de puces et que nous sommes toujours dans une crise des semi-conducteurs, je pense qu'ASML peut continuer à se développer fortement.

Avez-vous déjà pensé à acheter une machine de lithographie 😄 Moi non plus, mais de nombreux fabricants de puces du monde entier s'arrachent les machines d'ASML Holding. Ces machines ne sont peut-être pas bon marché, mais elles peuvent aider une entreprise donnée à créer un certain avantage sur la concurrence.

Que fait $ASML?

ASML vend une variété de machines de lithographie aux grands fabricants de puces (notamment Taiwan Semiconductor et Intel) qui utilisent ce procédé pour fabriquer des puces à semi-conducteurs. Certaines micro-puces ne nécessitent pas de machines aussi avancées, mais pour les puces de plus en plus sophistiquées (comme celles utilisées dans les ordinateurs, les téléphones, les centres de données et les voitures), les machines de lithographie avancées sont des éléments essentiels du processus de fabrication.

ASML a le monopole de la fabrication de l'une de ces machines, en particulier la machine EUV. Ce nouveau niveau de lithographie offre un débit et une précision supérieurs à ceux des autres systèmes, et les fabricants de puces font la queue pour s'en emparer afin de produire de gros volumes. La demande pour l'EUV est si élevée qu'ASML prévoit d'avoir la capacité de livrer 90 machines EUV en 2025, soit beaucoup plus que les 14 livrées au dernier trimestre.

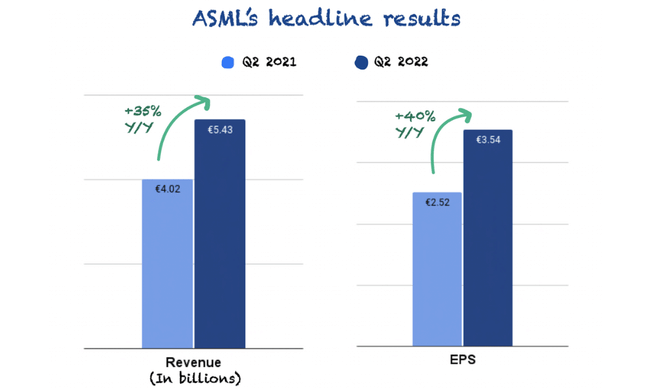

ASML a réalisé un trimestre impressionnant

ASML a légèrement dépassé les estimations des analystes, les ventes étant légèrement supérieures aux estimations de la direction.

Les ventes et les bénéfices ont tous deux dépassé les attentes et la direction a offert un commentaire rassurant sur l'impact de la récession économique sur les activités d'ASML. Bien qu'aucune entreprise ne soit à l'abri des défis économiques, ASML dispose d'un carnet de commandes de 33 milliards d'euros composé principalement de systèmes avancés. Si une récession mondiale importante se produit, ASML ne s'attend pas à ce que l'année 2022 (ou 2023) soit immédiatement touchée.

Mais les bénéfices semblaient mauvais à première vue, l'estimation de la direction concernant la croissance des revenus pour l'année étant passée de 20 % à 10 %. Toutefois, le recul était lié au moment de la reconnaissance des ventes, et non aux chiffres absolus eux-mêmes. L'entreprise prévoit de nouvelles contraintes d'approvisionnement, et la direction a donc décidé d'expédier une plus grande partie de ses produits ce trimestre afin d'éviter une nouvelle augmentation du carnet de commandes. Ces expéditions rapides, comme on les appelle, entraînent un retard dans la reconnaissance des revenus.

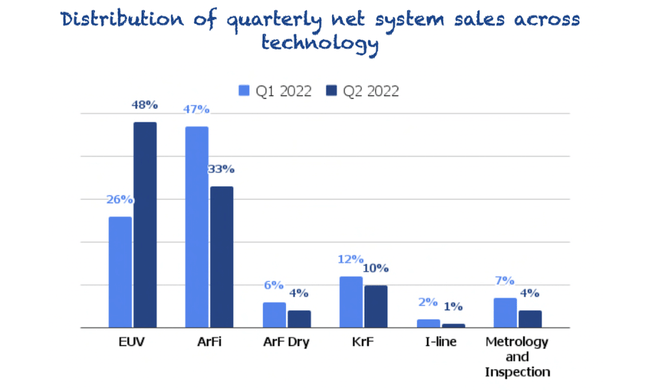

Si nous examinons les ventes nettes de systèmes, nous pouvons constater que les systèmes haut de gamme d'ASML (EUV) continuent de dominer la scène 👇.

L'inflation et l'offre pèsent sur les marges

La marge brute d'ASML s'est située dans la fourchette basse des estimations (49,1%), ce que la direction a attribué à deux facteurs :

Accélération des livraisons: comme les recettes de certains systèmes sont reportées aux trimestres suivants, mais que les coûts fixes restent inchangés, les marges sont comprimées. En d'autres termes, les coûts fixes sont répartis sur moins de systèmes.

Inflation: il est clair que l'inflation pèse sur les fournisseurs d'ASML, dont certains augmentent leurs prix. Cependant, l'impact sur l'entreprise de fabrication ne semble pas élevé.

Avantages concurrentiels

Je pense qu'ASML dispose d'un large "fossé économique" basé sur ses actifs incorporels autour de son expertise en conception de dispositifs, en plus des avantages en termes de coûts de R&D qui sont nécessaires pour rivaliser avec les principaux fabricants de puces. En tant que leader dans le domaine des dispositifs de photolithographie, l'entreprise dispose d'une échelle significative et d'une supériorité technologique par rapport à ses concurrents. Un autre avantage est son expertise technique et son important budget de R&D (plus de 2 milliards de dollars).

Cependant, des concurrents existent (Nikon et Canon), bien que dans une capacité beaucoup plus réduite (ASML a capturé 89% des 12,8 milliards de dollars depart de marché des rouleaux étagés lithographiques ). Les clients d'ASML se félicitent souvent de la collaboration qui s'est instaurée pendant le développement du processus et la production ultérieure en grande série. Ensemble, ces deux sources d'avantage concurrentiel permettent aux grandes entreprises d'équipement d'obtenir un rendement supérieur sur le capital investi sur une longue période.

ASML verse également un dividende de 1,08 %, mais ce n'est pas une priorité pour le PDG (du moins pour l'instant).

La stratégie actuelle du PDG :

Premièrement, comme nous l'avons toujours fait, nous utiliserons d'abord les liquidités pour faire fonctionner notre entreprise. Ensuite, nous verserons un dividende croissant et durable.

Et d'ailleurs, nous avons décidé de passer d'un dividende semestriel à un dividende trimestriel, que nous commencerons à verser au troisième trimestre. Et tout excédent de trésorerie sera utilisé pour des rachats d'actions, comme nous l'avons fait dans le passé. Donc pas de changement dans notre politique.

Peter Wennink (PDG, ASML)

Quels sont les risques, selon moi ?

Bien qu'ASML ait une vue d'ensemble de son carnet de commandes actuel, les ventes futures dépendent en fin de compte des mises à jour des nouvelles machines par les fabricants de puces. Étant donné l'importance de l'investissement que représentent ces machines pour les entreprises, la demande a toujours été cyclique. La direction a fait remarquer que l'entreprise constate déjà une baisse de la demande de puces à mesure que l'offre rattrape les niveaux antérieurs à la pandémie. Et si je pense que les futures machines EUV (que les fabricants de puces commandent déjà) permettront d'allonger la durée des cycles, les investisseurs doivent se préparer à une fluctuation progressive des ventes (je ne dis pas que ce sera tout de suite ou même dans un an ou deux). Si l'on part du principe que de plus en plus de technologies nécessitant des puces de pointe (et donc des machines pour les fabriquer) seront créées et que les commandes augmenteront, ce cycle pourrait facilement durer encore 5 ans (ou plus). Je n'ose vraiment pas prédire quoi que ce soit ici, tout dépendra des circonstances et des entreprises + la crise actuelle des puces. Dans ce contexte, tout investissement dans ASML aujourd'hui doit être considéré comme un engagement à conserver l'action tout au long des futurs cycles des puces.

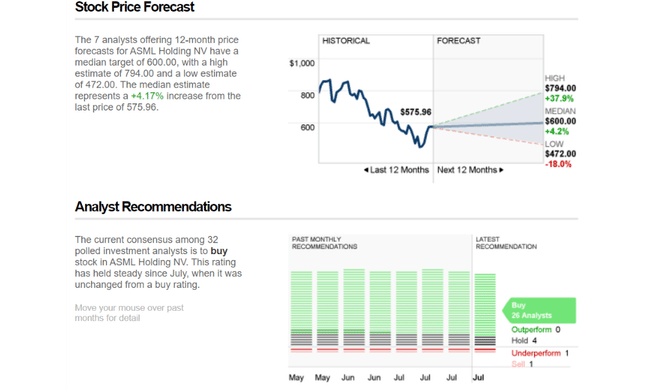

Prédictions des analystes

Si le prix actuel d'environ 575 dollars peut sembler surévalué, les analystes croient en la société et ont des objectifs élevés pour elle. Comme vous pouvez le voir dans l'image ci-dessus, le meilleur scénario est un objectif de prix de 794 $ par action. Beaucoup de facteurs vont compter ici pour nous montrer la prochaine opportunité de développement et de croissance pour l'entreprise. Malgré la possibilité de cyclicité, ASML est cru par 26/32 des analystes qui lui donnent une note d'achat.

Conclusion

Mon opinion générale est que l'entreprise dispose des avantages concurrentiels nécessaires et d'une direction qui a clairement défini les étapes et les procédures pour le bénéfice futur de l'entreprise, ce qui est primordial. Malheureusement, le cours actuel de l'action me semble encore un peu surévalué, c'est pourquoi je ne me précipiterais pas pour investir. Toutefois, dans l'ensemble, la situation n'est peut-être pas si grave, car les "ventes" supplémentaires de ce trimestre qui ne sont pas comptabilisées dans les états financiers seront prises en compte au prochain trimestre, ce qui pourrait faire grimper encore plus le cours de l'action. Il convient de noter que les machines ASML sont assez chères (il y a et il y aura encore beaucoup de commandes), mais il est nécessaire de garder constamment un œil sur la cyclicité en jeu. Lorsque la pénurie de puces commencera à se normaliser avec le temps, les entreprises ne seront peut-être pas aussi enclines à dépenser pour des machines de 100 millions de dollars (à moins qu'elles ne fassent pression pour obtenir des puces plus récentes et plus modernes dont la production nécessiterait des machines plus modernes).

- Faites-moi part de votre opinion sur l'entreprise dans les commentaires 😎

Veuillez noter qu'il ne s'agit pas d'un conseil financier. Chaque investissement doit faire l'objet d'une analyse approfondie.