Tahle unikátní statistika odhalila, do jakých akcií investují velcí investoři v poslední části roku

Vzhledem k tomu, že institucionální investoři disponují velkými finančními částkami, obecně se věří, že jsou hlavní hýbací silou trhu. Pojme se na základě ověřeného výzkumu podívat, kam ve zbytku roku 2022 budou tito velcí investoři pravděpodobně vkládat své peníze a jaký to může mít vliv na vaše portfolio.

Institucionální investoři, kteří dominují na akciovém trhu, s blížícím se koncem roku stále více upřednostňují akcie s velkou tržní kapitalizací – a proto byste měli také.

Důvod přesunů kapitálu na konci roku do akcií s velkou tržní kapitalizací souvisí s kompenzačními pobídkami, na základě kterých institucionální investoři působí. Mnoho manažerů ví, že obdrží bonus na konci roku, pokud dokončí rok před indexem S&P 500 $^GSPC+1.2%. Pokud tedy přibližně v tomto ročním období předstihnou tento benchmark, mají silnou motivaci začít, aby jejich portfolia stále více vypadala jako indexový fond S&P 500, čímž se uzamknou jejich pozitivní výnosy.

Vzhledem k tomu, že S&P 500 je indexem váženým kapitálem, kterému dominuje několik desítek akcií s největší kapitalizací – včetně Apple $AAPL+0.1%, Microsoft $MSFT+2.5% a Alphabet $GOOG+9.9%, $GOOGL+10.2%— znamená to, že manažeři fondů budou více vážit tyto akcie a podvažovat akcie s malou kapitalizací mimo index.

Dokonce i manažeři, kteří v září mírně zaostávají za indexem S&P 500, budou podle výzkumníků v pokušení nakupovat akcie s velkou tržní kapitalizací. Jistě, tím manažeři uzamknou své negativní výnosy. Ale také se vyhýbají investicím do akcií, které budou za S&P 500 zaostávat o tak obrovské částky, že riskují, že budou degradováni nebo dokonce propuštěni.

Podle této teorie budou institucionální investoři nejochotnější investovat do akcií s malou kapitalizací, které jsou mimo index S&P 500, na začátku roku. Pokud je tedy tato teorie přesným popisem chování na Wall Street, největší relativní sílu s malou kapitalizací bychom měli zaznamenat v lednu spolu s postupným posunem v průběhu roku směrem k relativní síle s velkou kapitalizací ke konci roku.

Výzkum podporující tuto teorii poprvé publikovali v roce 2003 v Journal of Business Finance & Accounting Lucy Ackert, profesorka financí na Kennesaw State University, a George Athanassakos, profesor financí na University of Western Ontario. Minulý rok zveřejnili aktualizovanou analýzu v Journal of Risk and Financial Management a zjistili, že tento vzorec přetrvává.

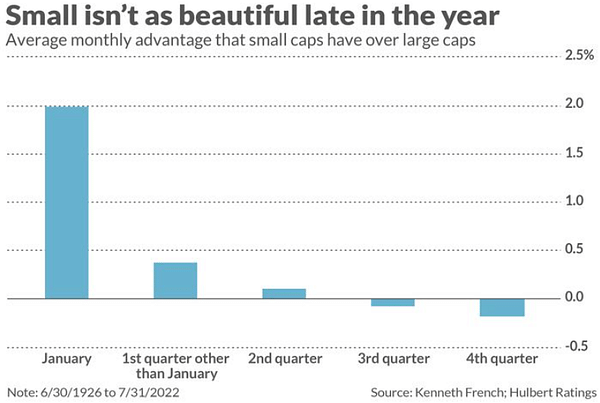

Grafické znázornění vzoru je zobrazeno výše v tabulce. Vychází z údajů od roku 1926 a uvádí průměrnou částku, o kterou společnosti s malou kapitalizací překonávají velké společnosti v různých obdobích roku. Relativní síla akcií s malou kapitalizací je samozřejmě nejsilnější v lednu a v průběhu roku se postupně snižuje, v posledním čtvrtletí roku je pak výrazně záporná.

Je pozoruhodné, že vzor pokračuje i poté, co byla jeho existence široce propagována. Vzory obvykle mizí téměř okamžitě, jakmile jsou objeveny. To, že se to v tomto případě nestalo, naznačuje, že jeho základní příčiny jsou dostatečně silné, aby vydržely. To naznačuje, že je i nadále dobrou sázkou do budoucna.

Pokud jste v pokušení vsadit na opakování tohoto vzoru po zbytek roku 2022, vaší nejjednodušší možností je investovat do indexového fondu S&P 500. Pokud však chcete uzavírat individuální sázky, nejjednodušší strategií je vybírat akcie s největší kapitalizací v rámci indexu S&P 500.

DISCLAIMER: Veškeré informace zde uvedené mají pouze informační charakter a žádném případě se nejedná o investiční doporučení. Vždy si dělejte vlastní analýzu. O studii informoval analytik Mark Hulbert.