Tyto 3 akcie letos jednoznačně zaostávají za trhem. Mohou však s koncem bear marketu opět zaznamenat silný růst?

Dnes se podíváme na 3 známe giganty, kteří v letošním roce ztratili víc jak 50% při pohledu na výkonnost akcií, což už by za určitých okolností mohlo vypadat i lákavě z pohledu investice. Článek bude zaměřen na společnosti Shopify, Netflix a Meta, které se řadí do kategorie největších poražených za uplynulých 9 měsíců, které nám mohou přinést hromadu benefitů a prudký odraz po konci bear marketu.

Dnes bude řeč právě o těchto 3 gigantech.

Shopify, Netflix a Meta mají jedno společné - Tím je fakt, že se jedná o jedny z nejoblíbenějších akcií, které v posledních letech vzrostly až na nesmyslné úrovně, což dělalo investorům patřičně radost. Dnes se však podíváme na tyto 3 akcie jednotlivě a zaměříme se na důvody propadu, ale především na katalyzátory, které je mohou pozvednout opět do čela, což by jinak řečeno mohlo znamenat, že se aktuálně nachází v dobrém rozpoložení pro investici.

1. Shopify $SHOP-2.4%

V letošním roce ztratily akcie $SHOP-2.4% víc jak 76%.

Ještě rok zpátky se investoři těšili z ceny akcie $SHOP-2.4% okolo 166$, dnes už je tato cena hodně daleko za námi a investory zajímá jediné - Je za aktuální cenu Shopify atraktivní volbou? Co mi mohou nabídnout?

Proč se dá Shopify považovat za atraktivní volbu po tomto poklesu? Současné protivětry, kterým Shopify čelí, jsou částečně způsobeny samy, protože investují do růstu a hrají dlouhou hru. Společnost má však komplexní obchodní model a ekosystém, který mohou obchodníci využít k tomu, aby se škálovali a byli úspěšní. Navíc je vedení společnosti Shopify v souladu s nejlepšími zájmy akcionářů a zaměstnanců pro úspěch.

Shopify byl jedním z miláčků akciového trhu v posledních několika letech až do začátku roku 2022. Od začátku roku 2018 do začátku roku 2022 byl Shopify jednou z nejlepších růstových akcií.

Proč akcie $SHOP-2.4% tolik klesly? Je to jednoduchá odpověď, Shopify přecenil tempo růstu elektronického obchodování po covidu tím, že najal příliš mnoho zaměstnanců, začala válka na Ukrajině a v Rusku a vznikla globální inflace. Růst tržeb v roce 2022 zpomalil a makroekonomická inflace donutila společnost snížit počet zaměstnanců o 10 %.

Druhou příčinou ztráty zisku byl letošní rok, který byl rokem investic do expanze a růstu v dlouhodobém horizontu. Společnost se zavázala rozšířit svou působnost ve svém obchodním modelu tím, že provede největší akvizici své historie nákupem globální logistické společnosti Deliverr za 2,1 miliardy dolarů.

Proč to vypadá se Shopify do budoucna lépe? Společnost vybudovala platformu, která řeší smysluplné problémy pro podnikatele, malé a střední podniky a dokonce i velké korporace. Úspěch Shopify je vlastně postaven na zádech úspěchu jejich obchodníků, kteří se pravidelně vracejí pro více, zejména proto, že platforma Shopify řeší více obchodních problémů. Shopify má také rozsáhlý ekosystém, který zahrnuje některé z největších obchodních hráčů na trhu Amazon nebo Walmart, TikTok, Pinterest, Instagram, Google, eBay, Spotify , Twitter, YouTube, JD.com, Meta.

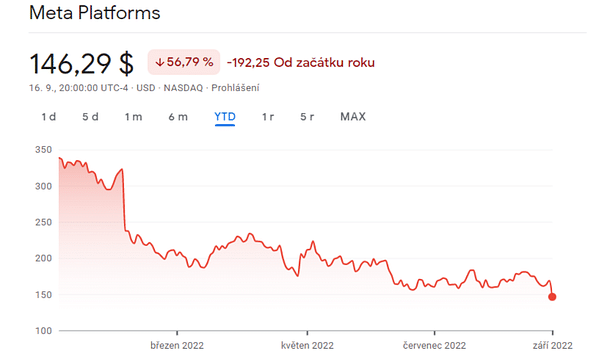

2. Meta Platforms $META-10.6%

V letošním roce ztratily akcie $META-10.6% necelých 57%.

$META-10.6% je jednou z nejlépe umístěných společností z hlediska čísel, s desítkami miliard v FCF a čistou rozvahou. Ve spojitosti s Meta Platforms snad asi ani nemusím zmiňovat pojmy jako jsou Facebook, Instagram, WhatsApp, technologie AR/VR a metaverse. Samozřejmě tohle není kompletní balíček, ale hlavní část, která tvoří jádro Meta Platforms.

Přestože 2Q22 porazila Meta odhady tržeb a mírně chybělo na provozních maržích, komentář managementu naznačuje, že v příštích několika čtvrtletích to může být lepší.

Proč může být $META-10.6% atraktivní?

V první řadě to jsou novinky:

WhatsApp nově umožňuje prvním uživatelům nakupovat přímo z chatu. Potenciál retailu si aplikace patřící společnosti Meta testuje v Indii. Do budoucna by chtěla přinést takových možností více. Ve spolupráci s online supermarketem JioMart umožňuje WhatsApp svým uživatelům nakupovat potraviny. Začít s nákupem mohou zákazníci v Indii pouhým zasláním pozdravu na číslo online prodejce. Následně jim JioMart ukáže celou nabídku v katalogu, z něhož si zákazníci vyberou a vloží položky do košíku. V rámci aplikace bude možné celý nákup i zaplatit, aniž by museli WhatsApp opouštět.

Instagram Reels získávají na popularitě a není ani zase tak daleko od zlepšení monetizace - Reels zabírá asi 20% celkového času stráveného na Instagramu, což pro mě bylo spíše povzbudivé vzhledem k tomu, že Reels je ve svých začátcích. V aktuálním čtvrtletí se tento čas zvýšil o více než 30% jak na Instagramu, tak na Facebooku, což znamená, že asi 26% celkového času stráveného na Instagramu bylo v Reels.

Metaverse - Jak Mark Zuckerberg několikrát rozvedl, Meta bude v příštím desetiletí budovat platformu pro metaverse napříč vícero sektory, včetně práce ale i her. Zaměření na vývoj těchto platforem přichází, protože Meta pak bude mít svobodu rozvíjet zkušenosti způsobem, jakým chce, bez jakýchkoli vnějších omezení. Vzhledem k tomu, že se bude jednat o nákladný projekt, který v nadcházejících letech zabere velké kapitálové výdaje, projekt metaverse je nedokončená práce a poskytuje Meta pozitivní stránku, protože pracuje na tom, aby byla před konkurencí.

I když je Metaverse v tuto chvíli brán jako propadák, $META-10.6% platí za svůj vývoj v hotovosti, nezadlužuje se a neměla by být penalizována, protože ostatní nemohou pochopit Zuckerbergovu vizi. Jedním z důvodů, proč věřím, že META byla vyřazena, je to, že mnoho investorů nesouhlasí s hrou $META-10.6% na Metaverse. Zda Metaverse bude fungovat, nebo se stane hlavním propadákem, je debata, kterou v tuto chvíli nelze vést, a my budeme muset počkat a uvidíme, jak se příběh vyvine.

3. Netflix $NFLX+1.7%

V letošním roce ztratily akcie $NFLX+1.7% necelých 60%, což je ale určité zlepšení, jelikož byl propad v jednu chvíli až o 72%.

Hlavním problémem Netflixu bylo dle mého názoru to, že víceméně covid lockdowny skončily a lidé tak nemají důvody k trávení tolika času na jejich filmech a seriálech. Samozřejmě ve srovnání s minulostí musí Netflix řešit vícero problémů - tvorba vlastního originálního obsahu (je nákladná a mnohdy trvá), vzrůstající a silná konkurence za zády a v neposlední řadě určité zaostávání v reklamní části. Sice nejsem toho názoru, že by se silný Netflix mohl vrátit na nějakých 680$ za akcii, to ale neznamená, že si nebudou v budoucnu držet své silné postavení, které je poháněno oblíbeným obsahem a nově bude i spojené s reklamou, kde společnost navázala partnerství s Microsoftem.

Co by mohlo přinést úspěch Netflixu?

Pravděpodobně zlepšení předplatného, které bude obsahovat reklamu. Netflix očekává, že úroveň podporovaná reklamou dosáhne do 3. čtvrtletí 2023 až 40 milionů diváků po celém světě. Uvádí se, že Netflix řekl reklamním manažerům, že jeho předběžné projekce předpovídají na konci roku 4,4 milionu unikátních diváků po celém světě, zatímco očekává, že do třetího čtvrtletí roku 2023 vzroste na více než 40 milionů unikátních diváků, přičemž 13,3 milionu z USA.

- Reklamní složka bude pro comeback Netflixu velice důležitá. Konkurence sílí a nebojí se zdražovat své předplatné, což nemůže zůstat bez odezvy, když je jejich expanze úspěšná a získávají stále více předplatitelů.

$NFLX+1.7% víceméně dost těžil z pandemické krize. V minulém čtvrtletí si společnost také vedla dobře při hospodářských poklesech a vysoké inflaci, protože tržby vzrostly o 9% na 7,9 miliardy USD a čisté ztráty předplatitelů byly pouze -1 milion oproti předpovídaným -2 milionům. Historicky mají podniky placené televize tendenci být odolnější napříč ekonomickými cykly. Hodnotová nabídka domácí zábavy se zvyšuje, protože lidé nechodí tolik ven.

Jednou z obav o $NFLX+1.7% je jeho zpomalující růst předplatitelů. Zatímco americký trh je již nasycen, stále existují velké neprozkoumané prostory pro globální expanzi. Pokud věříte, že v příštích pěti nebo deseti letech zamíříme k nevyhnutelnému konci éry klasické kabelové televize, růstový příběh $NFLX+1.7% a jeho konkurentů bude pokračovat. Dokonce i v USA je stále kolem 72 milionů domácností s placenou televizí, což je opravdu široký trh jen tam. Celosvětově je to číslo pak mnohem větší a všichni streamovací giganti si toho jsou vědomi. Jedná se o obrovskou příležitost, kde může uspět právě tento streamovací gigant.

Závěr

Všechny 3 akcie jsou jasnými poraženými letošního roku, to však nemění nic na tom, že před sebou mají projekty či neprozkoumané trhy, kde mohou posunout své podnikání a posílit svůj růst ještě o další level. Neříkám, že letošním propadům je jednoznačně konec, ale při pohledu na potencionální akcie, které mohou zažít comeback, jsou to právě tyto 3 společnosti, kterým bych se nebál věřit.

Upozorňuji, že se nejedná o finanční poradenství. Každá investice musí projít důkladnou analýzou.