Tento zkušený analytik vyzdvihuje 3 akcie k nákupu, které vám přinesou úspěch ve 4. čtvrtletí 2022

Zkušený analytik představil 3 akcie k nákupu, které budou skvělou volbou pro zbytek roku 2022, ale klidně i mnohem dál za tento horizont. Výběr vás možná překvapí, ale jedná se o kvalitní společnosti, kde vidí výrazné slevy a podhodnocení v řádu až 30%, což už je slušná sleva a příležitost pro investici.

Dave Sekera

Kdo je Dave Sekera? Stratég, investor, bývalý výkonný ředitel a analytik s více než 25 lety zkušeností v oblasti trhů s cennými papíry. Výběr jeho top 3 akcií mě osobně překvapil, jelikož jde o akcie s vysokým potenciálem, ale i vyšším rizikem. Každá akcie z tohoto výběru je dle jeho názoru výrazně podhodnocená a nabízí slušný potenciál pro další růst, samozřejmě uvádí i důvody, které ho vedou k tomuto přesvědčení.

Zimmer Biomet $ZBH-0.9%

Akcie $ZBH-0.9% ztratily od začátku roku -35,65%.

$ZBH-0.9% je společnost ze sektoru zdravotnictví, která působí na trhu už opravdu dlouze, datum založení se píše k roku 1927.

Dave Sekera: Myslíme si, že v rámci med tech je zde mnoho atraktivních voleb, ale dnes tam vidíme spoustu podhodnocených příležitostí. Takže zatímco je zdravotnictví jedním z těch sektorů, které jsou mnohem blíže k reálné hodnotě než některé cyklické sektory, myslím si, že v tomto technologickém prostoru určitě vidím několik podhodnocených akcií. První by byl například Zimmer Biomet. Jedná se tedy o akcii, která se obchoduje s 36% slevou na naši reálnou hodnotu. Jedna z věcí, která se tam děje, je, že během pandemie jste měli spoustu pacientů, kteří v posledních několika letech odkládali své zdravotní problémy kvůli covidu, to by se mělo v nejbližší době změnit. Odhadujeme, že výš je budou hnát nahromaděné nevyřízené žádosti, založené na těchto podmínkách + na základě přirozeného růstu v tomto odvětví.

- Nemocnice jsou navíc méně zaneprázdněny léčbou covidu a přijímají tak mnohem více žádostí o "volitelné" ortopedické postupy, jako jsou náhrady kolenního a kyčelního kloubu. Z těchto problémů přímo těží právě společnost ZBH.

- ZBH je aktuálně možná pozadu oproti konkurenci, ale to bylo zapříčiněno právě covidem a strachem lidí z léčebných procedur, které se aktuálně zase rozjíždí.

- ZBH je lídrem na trhu v kategorii kyčelních a kolenních implantátů, dle údajů drží více než 30% podíl na světě.

Illumina $ILMN-3.0%

Akcie $ILMN-3.0% ztratily od začátku roku -42,92%.

Další volba je trochu riskantnější, ale Dave Sekera říká, že $ILMN-3.0% má některé opravdu dobré, silné a dlouhodobější katalyzátory, které mohou v konečném výsledku znamenat silný růst. Illumina se dle něj obchoduje se slevou okolo 35% vůči jeho reálné hodnotě. $ILMN-3.0% je jedna z těch akcií, které identifikoval a o kterých si myslí, že by v budoucnu mohly mít exponenciální možnosti růstu. Konkrétně tedy mají produkt v prostoru kapalné biopsie, kde se očekává, že přijde na trh v příštích několika letech. Údajně může vyšetřit až 50 různých typů rakoviny a to by opravdu mohlo změnit hru ve screeningu rakoviny.

- Covid-19 vykolejil pokrok společnosti Illumina v roce 2020, ale rok 2021 vytvořil více, než se očekávalo, s očekávaným růstem příjmů ve fiskálním roce o 36%, poháněným plněním zpožděných objednávek, snadnou konkurencí, obnovením iniciativ sekvencováni genomu a zvýšenou poptávkou po onkologickém testování.

- Tržby se ve 4. čtvrtletí meziročně zvýšily o 26 %, přičemž tržby ze sekvenčních přístrojů vzrostly o 29 %. Non-GAAP EPS, i když se snížil o 59,09% ve srovnání se stejným obdobím roku 2020, překročil konsensus analytiků o 26 centů.

- Jako zajímavost bych uvedl, že kapitálová struktura společnosti Illumina se skládá z 96,1% vlastního kapitálu, 0,1% krátkodobého dluhu a 3,8% dlouhodobého dluhu, přičemž je společnost schopna pokrýt své krátkodobé závazky.

- Jako lídr v oboru sekvencováni genomu ukázala společnost Illumina světu spoustu potenciálu v této oblasti a nejistotu při zavádění nových technologií na trh. Hodnota adresovatelného trhu se odhaduje na 20 miliard dolarů a společnost sotva poškrábala povrch. Na druhou stranu, rýsující se antimonopolní výzvy a rostoucí konkurence, zejména v onkologii, budou hlavním rizikem společnosti.

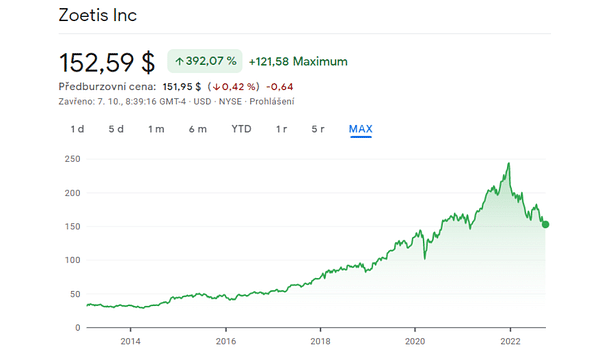

Zoetis $ZTS+0.2%

Akcie $ZTS+0.2% v letošním roce ztratily -35.72%.

Zoetis vyvíjí, vyrábí a distribuuje produkty pro péči o zvířata, kde se dál řadí různé léky, vakcíny a diagnostika. Od svého odštěpení od společnosti Pfizer v roce 2013 se společnost Zoetis výrazně rozrostla a získala vedoucí postavení v odvětví péče o zdraví zvířat.

Dave Sekera: A nakonec další společnost ze sektoru zdravotnictví, kterou je Zoetis. Zoetis je podle mého názoru vlastně lídrem v oblasti inovativních terapeutik pro domácí zvířata. Tato akcie se obchoduje s 20% slevou na naši reálnou hodnotu.

Vize je zde jednoduchá - Analytik a jeho tým vidí v tomto odvětví potenciál, jelikož se prokazuje, že lidská povaha a péče o mazlíčky se v průběhu let změnila (pozitivně), což přispívá a nadále bude přispívat k jejich útratám za své mazlíčky a jejich péči a zdraví. Je to vlastně oblast, kde vidí šanci pro dlouhodobý růst.

- Podle výzkumu se očekává, že trh se zdravotní péčí o zvířata v Severní Americe poroste o 10,2% ročně. Jako lídr na různých pozicích bude Zoetis jednoznačně v čele a těžit z tohoto růstu.

- Jejich tržby rostly za posledních 5 let o 10 % ročně a marže EBIT vzrostla z 24 % v roce 2013 na 36 % v roce 2022.

- Dividenda za posledních 5 let rostla o 21% ročně. Kromě toho pravidelně odkupují akcie, kde se očekává, že budou akcionáře v dohledné budoucnosti i nadále odměňovat.

- Skvělou zprávou je i diverzifikované portfolio příjmů, kde dva nejlepší produkty společnosti Zoetis v roce 2021 byly APOQUEL a Simparica Trio, každý s přibližně 10% tržeb skupiny. Zbytek jejích tržeb je diverzifikovaný, přičemž další tři produkty představují pouze 13 % celkových tržeb skupiny a dalších pět produktů pouhých 14 %. Jako zajímavost uvádím, že je společnost na dobré cestě ke schválení dalších produktů, které sklízí prvotní úspěchy v oblasti vakcinace zvířat.

Závěr

Osobně mi přijdou všechny 3 akcie zajímavé, nicméně bych přemýšlel maximálně o Zoetis, jelikož mi přijde atraktivní z pohledu finančních čísel, produktu, konkurenceschopnosti, inovací, vyplácí dividendu, provádí zpětné odkupy akcií a je to jeden z lídrů na trhu. S myšlenkou analytika Sekery souhlasím a vidím to stejně - Lidé mění svůj postoj a neustále utrácí za péči a zdraví svých mazlíčků v daleko větším měřítku než kdysi. Illumina a Zimmer nezavrhuji, potenciál je zde vysoký, ale totéž se dá říct i o rizicích a velké konkurenci za zády.

- Jak se líbí tyto společnosti vám?

Upozorňuji, že se nejedná o finanční poradenství. Každá investice musí projít důkladnou analýzou.