Tyto 3 energetické akcie vám přinesou mimo růst i nadstandartní dividendu

Energetické akcie v letošním roce zkrátka dominují a připisují si masivní zisky, což by dle mnohých odborníků mohlo pokračovat i nadále. Navíc většina z těchto společností štědře odměňuje akcionáře formou zpětných odkupů akcií a dividend.

Věřím, že dnešní výběr akcií nabízí potenciál z hlediska růstu, ale i dividendy.

Obecně se moc nepočítá s tím, že by v nejbližší době došlo k nějaké velké změně, co se týká ceny ropy a zemního plynu, které se stále drží dost vysoko. Krize s plynem prozatím mírně v Evropě utichla, ale to ještě neznamená, že tento problém se nám do roka nevrátí jako bumerang. Na druhé straně pak máme ropu, která se drží vysoko, což podpořila i OPEC+, která opět ořezala svou produkci (pokles ceny je taktéž v nedohlednu).

Dnes si představíme 3 akcie, kterým se díky vysokým cenám ropy a zemního plynu nadstandardně dařilo, což může pokračovat i nadále. Navíc všechny 3 společnosti vyplácejí poměrně tučnou dividendu 👇

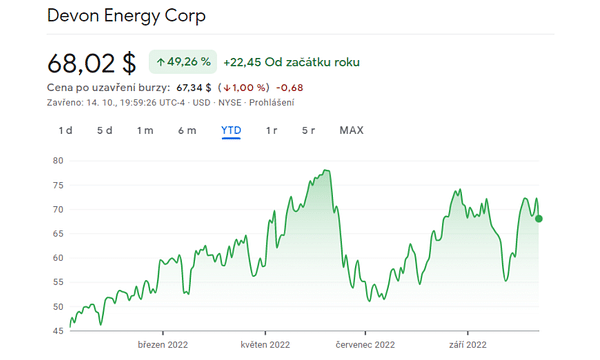

Devon Energy Corp $DVN+0.4%

Dividenda činní 6.85%.

Devon je jedním z favoritů mnoha investorů, jelikož má ideální podmínky pro další růst, pokud se bude cena ropy držet stále vysoko. Devon má opravdu všechno. S tržní kapitalizací zhruba 45,2 miliardy dolarů je společnost jedním z největších amerických producentů ropy na pevnině s aktivy ve slavné Delawarské pánvi, texaském Eagle Fordu, v povodí Williston, Powder River Basin a Anadarko.

Společnost je schopna generovat spoustu hotovosti, když jsou ceny ropy vysoké. Ztrácí velmi málo peněz na zajištění a těží z velmi efektivních operací, které dokonce umožňují společnosti vydělávat peníze za ceny, které obvykle vidíme pouze během strmých recesí.

Díky těmto charakteristikám společnost nejen konzistentně překonává své protějšky od ropného dna v roce 2020, ale priority peněžních toků společnosti se přesunuly na pevnou a variabilní dividendu, zpětné odkupy akcií a zdraví rozvahy - v tomto pořadí. Společnost navíc nemá v budoucnu žádné významné splatnosti dluhu nad 600 milionů dolarů, naopak má 6,5 miliardy dolarů dostupné likvidity a 3,5 miliardy dolarů v hotovosti.

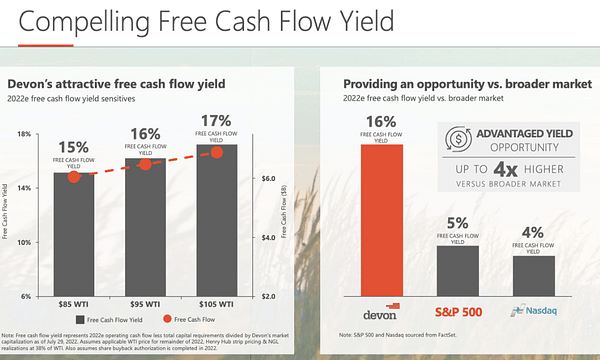

Níže uvedený graf ukazuje očekávaný výnos volného peněžního toku na základě různých cen ropy 👇

Při 105 USD WTI je implikovaný výnos volného peněžního toku 17%. To je opravdu pozoruhodné.

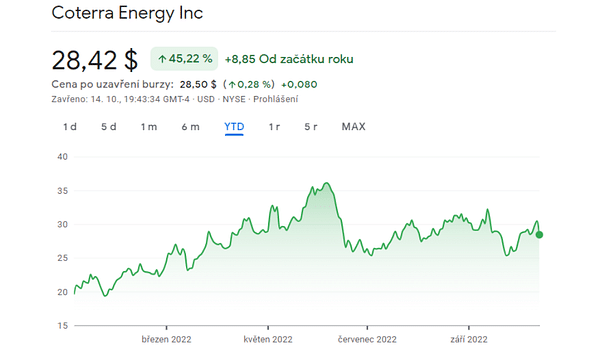

Coterra Energy $CTRA

Dividenda činní 9.03%.

Coterra se zabývá průzkumem a produkcí zemního plynu, zkapalněného zemního plynu a ropy. Kombinovaná produkce společnosti je údajně 75% zemního plynu (suchého plynu), ačkoli podle příjmů je plyn pouze 56%, zbytek je ropa a NGL.

Dle statistik - Přibližně třetina veškeré elektřiny pochází ze zemního plynu, což moc dobře ví právě v Cottera Energy. Společnost těží z vysokých cen zemního plynu, což se pravděpodobně protáhne až do roku 2023. Na druhé straně se díky energetické krizi v Evropě investuje do rozvoje zkapalněného zemního plynu, kde má Cottera taktéž působnost.

Společnost Coterra navíc štědře odměňuje své akcionáře, jelikož letos oznámila, že má v úmyslu vrátit 50% svého volného peněžního toku prostřednictvím základní plus variabilní dividendy. A poté mají opět v plánu odměnit akcionáře prostřednictvím zpětného odkupu akcií a potenciálního snížení dluhu.

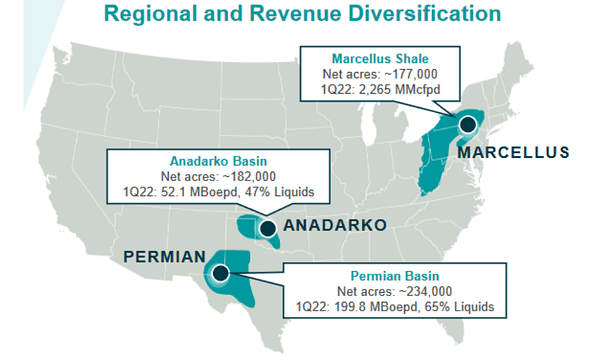

I v tomto případě se můžeme bavit o slibném rozmístění působnosti společnosti.

Marcellus Shale je téměř výhradně považován za hru na zemní plyn a kapalný zemní plyn. Mezitím je Permská pánev obecně považována za hru zaměřenou na surovou ropu, ačkoli je také hlavním výrobním centrem jak pro zemní plyn, tak pro kapalný zemní plyn. To může vést k přesvědčení, že produkce společnosti Coterra Energy je přiměřeně vyváženým mixem mezi surovou ropou a zemním plynem. Tak tomu skutečně je, i když výroba společnosti je poněkud silně zaměřena na zemní plyn.

- Kdo tak nějak sleduje energy sektor, tak ví, že Permská pánev a Anadarko jsou velice dobré místa, kde působí opravdu přední hráči v oboru, jelikož jsou zde velká zásoby ropy a zemního plynu.

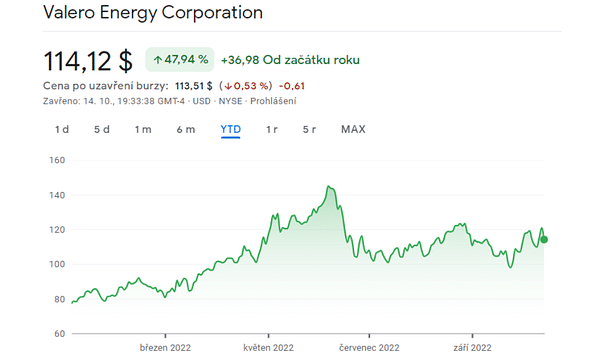

Valero Energy Corporation $VLO-0.3%

Dividenda činní 3.43%.

Valero Energy Corporation je mezinárodní výrobce a prodejce pohonných hmot, petrochemických produktů, etanolu a dalších, která je mimo jiné i v žebříčku Fortune 500 (Fortune 500 je každoroční žebříček sestavený a vydaný časopisem Fortune, který řadí 500 amerických soukromých a veřejných korporací podle jejich hrubého obratu).

- Společnost má tři provozní segmenty, rafinaci, obnovitelnou naftu a etanol. Segment etanolu dominuje jak ve světě, tak na americkém Středozápadu, kde je konkurence poměrně mnoho.

- Společnost má okolo 15 ropných rafinérií umístěných v USA, Kanadě a Velké Británii s roční kapacitou takových 3,2 milionu barelů denně.

- Navíc má společnost inovativní řešení, které sklízí pozitivní ohlasy - Společnost aktivně spolupracuje se svým společným podnikem DGD - Diamond Green Diesel. Tento závod přeměňuje "odpad" a obnovitelné materiály na naftu = výroba obnovitelné nafty.

Valero má za sebou historicky dobrý rok s prudce rostoucími rafinérskými maržemi. Výzvou pro investory je odhad podílu těchto zvýšených zisků, který může přetrvávat i v nadcházejících čtvrtletích. Valero se nachází v jednom z nejlepších prostředí své historie díky závratně vysokým maržím a fundamentům, které podporují dlouhodobý růst. Konsensuální odhad Wall Street je, že v příštím roce vykáže Valero opětovné nadprůměrné zisky, kde očekávají růstový potenciál v rozmezí od 13-20%.

Proč je v tomto dividendovém výběru? Společnost rychle snižuje čistý dluh, což umožňuje tomuto vysoce výnosnému hráči vrátit se v příštím roce k (agresivnímu) růstu dividend.

Závěr

Pochopím, že někomu se výběr zdát nemusí, každý totiž nesouhlasí s tím, že se ceny ropy a zemního plynu udrží vysoko. Pokud jste však na opačné straně, tak je tento výběr atraktivní z pohledu čísel, dalšího potenciálu pro růst a růst dividendy. Jednotlivá čísla a zisky jsem v tomto případě nerozebíral, jelikož mohou být zavádějící (v letošním roce generují energetické akcie nadstandartní zisky a hromadu hotovosti, což může pohled na ně zkreslovat).

Upozorňuji, že se nejedná o finanční poradenství. Každá investice musí projít důkladnou analýzou.