Goldman Sachs: Diese 3 Aktien werden in den nächsten 12 Monaten bis zu 56% Wertzuwachs bringen

Goldman-Sachs ist eines der wichtigsten Institute an der Wall Street, und seine Analysten waren in den letzten Wochen damit beschäftigt, die richtigen Aktien zu finden, die bereit sind, den Markt zu übertreffen. Hier sind die Details zu den einzelnen Titeln, bei denen die Godman-Analysten in den nächsten 12 Monaten ein Kurspotenzial von bis zu 60 % sehen.

Remitly Global $RELY+1.6%

Remitly Global Inc. bietet Einwanderern integrierte Finanzdienstleistungen an und unterstützt Kunden dabei, Geld schnell, zuverlässig und kostengünstig über digitale Kanäle ins Ausland zu senden. Es unterstützt grenzüberschreitende Überweisungen in der ganzen Welt. Seine Einnahmen stammen aus den Transaktionsgebühren, die den Kunden in Rechnung gestellt werden, und aus den Wechselkursspannen zwischen dem den Kunden angebotenen Wechselkurs und dem Wechselkurs der Devisenkäufe des Unternehmens.¨

Auch wenn es am einfachsten ist, Remitly mit Fintech-Giganten wie PayPal und Block (früher bekannt als Square) zu vergleichen, sind die engsten Konkurrenten von Remitly Western Union und MoneyGram International. Diese Unternehmen haben einen größeren Marktanteil als Remitly, aber der Weltmarkt ist stark fragmentiert. Die Technologie von Remitly verschafft dem Unternehmen einen Vorteil, da es von Grund auf als digitales Unternehmen aufgebaut wurde, und das Umsatzwachstum zeigt, dass das Unternehmen in einer relativ reifen Branche rasch Anteile gewinnt.

Zu den Partnern von Remitly for Developers gehört Coinbase Global. Die Möglichkeit für Coinbase-Nutzer, das Netzwerk von Remitly anzuzapfen, schafft für Remitly ein hochmargiges Geschäft, da es die bereits vorhandene Technologie und Infrastruktur nutzt und das Unternehmen von dem zusätzlichen Verkehr auf seinem Zahlungsnetzwerk profitiert, wodurch es seine Kosten besser nutzen kann.

Sie investiert auch in ein Produkt namens Passbook, das im Wesentlichen ein zugängliches Bankkonto für Einwanderer ist, das es ihnen ermöglicht, direkte Einzahlungen zu erhalten. Auf diese Weise lassen sich auch andere Finanzdienstleistungsprobleme für Zuwanderer lösen, was die Marktdurchdringung des Unternehmens weiter erhöhen und neue Einnahmequellen erschließen dürfte.

Analyst Will Nance, der Remitly für Goldman Sachs beobachtet, weist auf die Risiken hin - und erklärt, warum dieses Unternehmen sie wahrscheinlich übertreffen wird.

"Wenn wir einen Schritt zurückgehen, war die Baisse-These zu RELY seit der Ankündigung eine allgemeine Geldtransfer-These über Wettbewerb, Preisdruck und schlechte Wirtschaftlichkeit der Einheiten; vor diesem Hintergrund hat RELY ein Kundenwachstum von 50 % beibehalten, die Transaktionsmargen erhöht und die CAC um 20 % gesenkt", erklärte Nance.

"Während der Markt in den vergangenen Quartalen zögerte, die überdurchschnittliche Performance von RELY angesichts dieser allgemeinen Bedenken zu bewerten, glauben wir, dass der Markt beginnen sollte, das Unternehmen für seine solide Ausführung und die säkularen Übergänge zwischen Bargeld und digitalem Geschäft zu belohnen, wenn das Unternehmen eine gesunde Wachstumsrate beibehält und in den kommenden Quartalen profitabel wird", fügte der Goldman-Analyst hinzu.

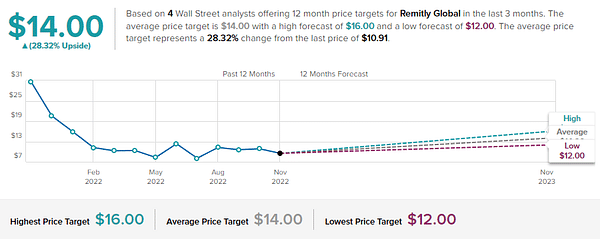

Nance quantifiziert seine Prognose und bewertet die RELY-Aktie mit "Kaufen" und einem Kursziel von 16 $, was ein Kurspotenzial von ca. 56 % im kommenden Jahr bedeutet.

Insgesamt gibt es 4 aktuelle Analystenprognosen für Remitly, die alle positiv ausfallen, so dass die Aktie im Konsens von den Analysten mit "Strong Buy" bewertet wird. Die Aktie wird für 10,91 $ verkauft und das durchschnittliche Kursziel von 14 $ impliziert einen 12-Monats-Zuwachs von 28,32%( Siehe RELY-Aktienanalyse auf TipRanks ).

TE Konnektivität $TEL-0.2%

TE Connectivity ist der weltweit größte Anbieter von elektrischen Steckverbindern und liefert Verbindungs- und Sensorlösungen für den Transport-, Industrie- und Kommunikationsmarkt. Mit Niederlassungen in 150 Ländern und mehr als 500.000 lagerhaltenden Einheiten verfügt TE Connectivity über ein breites Portfolio, das die elektrische Architektur der Spitzeninnovationen seiner Endkunden bildet.

Im Jahr 2021 entfielen 60 % des Umsatzes auf Transportausrüstung, 26 % auf Industrieprodukte und 14 % auf Kommunikationsbedarf. In letzter Zeit haben schnell wachsende Märkte wie 5G, vernetzte Haushalte und Cloud Computing neue Möglichkeiten für das Unternehmen geschaffen.

Längerfristig ist das Management optimistisch, was die Möglichkeiten angeht, Produkte für Elektrofahrzeuge, Fabrikautomatisierung und Cloud-Anwendungen anzubieten. Mit anderen Worten: Die Zukunft von TE Connectivity ist gesichert. Im Zuge der zunehmenden Digitalisierung verschiedener Branchen können Kundenbeziehungen dem Unternehmen helfen, bestimmte Technologietrends zu erkennen, von denen es profitieren kann.

Was dieses Unternehmen auszeichnet, ist die seit 10 Jahren zu verzeichnende schrittweise Verbesserung der operativen Marge und des freien Cashflows, die Kennzeichen eines widerstandsfähigen Unternehmens sind. Im vergangenen Jahr hat das Unternehmen 35 % seines freien Cashflows in Form von Dividenden ausgeschüttet. Damit liegt die aktuelle Dividendenrendite bei 1,76 %, was zwar nicht sehr hoch ist, aber über dem Durchschnitt des S&P 500 von 1 ,33 % liegt.

Der Analyst Mark Delaney von Goldman Sachs hat die Aufmerksamkeit dieses Technologieunternehmens auf sich gezogen und erklärt, warum er glaubt, dass TE in Zukunft gut abschneiden wird: Wir sehen TE weiterhin gut positioniert für langfristiges Wachstum, da das Unternehmen in wichtigen säkularen Wachstumsmärkten (einschließlich Elektrofahrzeuge und Ladegeräte/Erneuerbare Energien) tätig ist und immer mehr Inhalte pro Gerät anbietet (u. a. etwa das Doppelte an Inhalten pro Elektrofahrzeug im Vergleich zu anderen). ICE-Fahrzeuge) und sein Engagement auf Märkten, die entweder relativ stabil sind und/oder zyklisch unter dem normalisierten Niveau liegen (z. B. Automobilindustrie, A&D und Medizintechnik, die zusammen etwa die Hälfte seines Gesamtumsatzes ausmachen). Und schließlich generiert TE nach wie vor einen starken FCF, der es dem Unternehmen ermöglicht, Barmittel zurückzugeben und das Wachstum zu steigern.

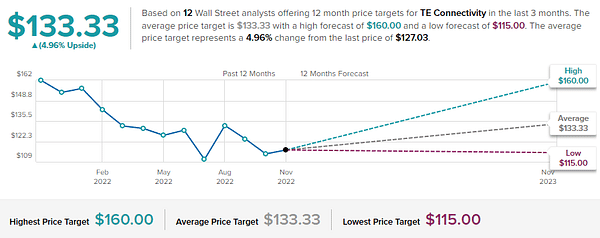

Zu diesem Zweck stuft Delaney die TEL-Aktie als Kauf ein und setzt ein Kursziel von 160 $, um sein Vertrauen in ein Wachstum von 26,7% im nächsten Jahr zu signalisieren.

Wall-Street-Analysten verfolgen gerne Technologieunternehmen, und TE hat 10 aktuelle Prognosen in den Akten. Darunter sind 6 Kaufempfehlungen und 4 "Hold"-Empfehlungen (d.h. neutral), was einer durchschnittlichen Kaufempfehlung entspricht. Die Aktie hat ein Kursziel von 127,03 $ und ein durchschnittliches Kursziel von 133,33 $, was auf ein Aufwärtspotenzial von 4,96% in einem Jahr hindeutet (siehe TipRanks Analyse der TEL-Aktie).

Dynatrace $DT+1.1%

Der letzte "Goldman Pick", den wir uns ansehen, ist ein weiteres Technologieunternehmen. Dynatrace ist ein Cloud-Unternehmen, das sich auf die Analyse von Maschinendaten konzentriert. Das Produktportfolio, das als Software-as-a-Service angeboten wird, ermöglicht den Kunden die Überwachung und Analyse ihrer gesamten IT-Infrastruktur. Die Dynatrace-Plattform kann große Mengen an maschinell erzeugten Daten in Echtzeit aufnehmen und analysieren, so dass die Kunden sie für eine Vielzahl von Anwendungen in ihrem Unternehmen nutzen können.

Das Unternehmen hat sich einem rentablen Wachstum verschrieben, und die Finanzergebnisse beweisen dies. Zu Beginn des vierten Quartals 2022 hat die Aktie in diesem Jahr jedoch etwa 45 % verloren, da sie zusammen mit dem übrigen Technologiemarkt in Mitleidenschaft gezogen wurde. Hier erfahren Sie, warum Dynatrace ein gutes Geschäft zu sein scheint.

Ein Grund für die Wachstumsblockade ist die Angst vor einer Rezession. Angesichts des wachsenden Risikos eines wirtschaftlichen Abschwungs schränken viele Unternehmen ihre Budgets ein. Die Führungskräfte vieler Cloud-Unternehmen sagen jedoch, dass sie weiter wachsen, weil die "digitale Transformation" weiterhin oberste Priorität hat. Das ist sinnvoll, denn Investitionen in digitale Prozesse helfen Unternehmen, effizienter zu werden und langfristig Ressourcen zu sparen.

Das ist die Geschichte, die das Top-Team von Dynatrace auch in diesem Jahr wieder predigt. Da große Unternehmen immer mehr ihrer Abläufe in die Cloud verlagern, benötigen sie neue Tools, um sicherzustellen, dass diese neuen IT-Funktionen und Cloud-Anwendungen ordnungsgemäß funktionieren.

Kash Rangan, einer der Technologieexperten von Goldman Sachs, berichtet über Dynatrace und hält das Unternehmen für eine gute Ergänzung des Verteidigungsportfolios.

"Wir glauben, dass Dynatrace angesichts des aktuellen makroökonomischen Umfelds attraktiv bleibt. Das Modell der wiederkehrenden Abonnementeinnahmen in Verbindung mit einem starken Margenprofil sowohl bei der Rentabilität als auch beim FCF machen das Unternehmen zu einem defensiven Softwareunternehmen. Mit der risikofreien Prognose für das GJ23 und der Neuausrichtung der Erwartungen an den Wachstumsalgorithmus ist die Aktie gut positioniert, um den aktuellen Abschwung zu bewältigen", so Rangan.

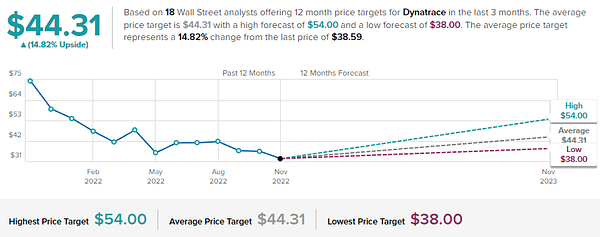

Danach stuft der Analyst die DT-Aktie mit einem Kursziel von 54 $ zum Kauf ein , was ein starkes Aufwärtspotenzial von 43,7 % über den Zeithorizont von einem Jahr bedeutet.

Mindestens 18 Wall-Street-Analysten haben sich zu Dynatrace geäußert, wobei ihre Prognosen auf 14 "Kaufen" und 4 "Halten" gefallen sind, was einem Konsensrating von "Strong Buy" entspricht. Die Aktie notiert derzeit bei 38,59 $, und das durchschnittliche Kursziel von 44,31 $ deutet darauf hin, dass sie bis zum Ende des nächsten Jahres ein Aufwärtspotenzial von 14,82 % hat. (Siehe Analyse der DT-Aktie auf TipRanks )

HAFTUNGSAUSSCHLUSS: Alle hier zur Verfügung gestellten Informationen dienen nur zu Informationszwecken und stellen in keiner Weise eine Anlageempfehlung dar. Führen Sie immer Ihre eigene Analyse durch.