Goldman Sachs: questi 3 titoli garantiranno un apprezzamento fino al 56% nei prossimi 12 mesi

Goldman-Sachs è una delle istituzioni più importanti di Wall Street e i suoi analisti sono stati impegnati nelle ultime settimane a trovare i titoli giusti pronti a sovraperformare il mercato. Ecco i dettagli sui singoli titoli per i quali gli analisti di Godman vedono un potenziale rialzo fino al 60% nei prossimi 12 mesi.

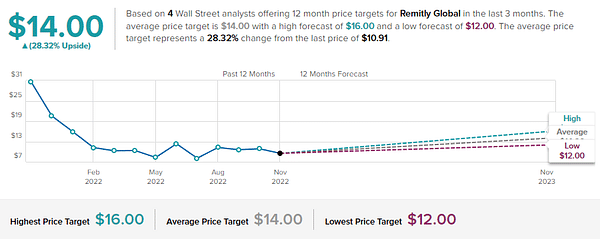

Remitly Global $RELY+1.6%

Remitly Global Inc fornisce agli immigrati servizi finanziari integrati, tra cui quello di aiutare i clienti a inviare denaro all'estero in modo rapido, affidabile ed economico utilizzando i canali digitali. Supporta i trasferimenti transfrontalieri in tutto il mondo. I suoi ricavi sono generati dalle commissioni di transazione addebitate ai clienti e dagli spread di cambio tra il tasso di cambio offerto ai clienti e il tasso di cambio sugli acquisti di valuta della società.

Sebbene sia più facile paragonare Remitly a giganti del settore fintech come PayPal e Block (precedentemente noto come Square), come società di rimesse i concorrenti più vicini a Remitly sono Western Union e MoneyGram International. Queste aziende hanno una quota di mercato maggiore rispetto a Remitly, ma il mercato globale è molto frammentato. La tecnologia di Remitly le conferisce un vantaggio perché è stata costruita da zero come azienda digitale, e la crescita dei ricavi dimostra che l'azienda sta rapidamente guadagnando quote in un settore relativamente maturo.

I partner di Remitly for Developers includono Coinbase Global. Permettere agli utenti di Coinbase di attingere alla rete di Remitly crea un'attività ad alto margine per Remitly, perché sfrutta la tecnologia e l'infrastruttura già esistenti, e l'azienda beneficia del traffico aggiuntivo sulla sua rete di pagamenti, che la aiuta a sfruttare meglio i suoi costi.

Sta inoltre investendo in un prodotto chiamato Passbook, che è essenzialmente un conto bancario accessibile agli immigrati che consente loro di ricevere depositi diretti. È un modo per risolvere altri problemi di servizi finanziari per gli immigrati, che dovrebbe aumentare ulteriormente la penetrazione di mercato dell'azienda e portare a nuovi flussi di entrate.

L'analista Will Nance, che si occupa di Remitly per Goldman Sachs, rileva i rischi e spiega perché questa azienda potrebbe superarli.

"Facendo un passo indietro, la tesi ribassista su RELY sin dal suo annuncio è stata una tesi generalizzata sul trasferimento di denaro che riguardava la concorrenza, la compressione dei prezzi e la scarsa economia unitaria; in questo contesto, RELY ha mantenuto una crescita dei clienti del 50%, ha aumentato i margini delle transazioni e ha ridotto il CAC del 20%", ha spiegato Nance.

"Sebbene il mercato sia stato riluttante a valutare la sovraperformance di RELY nei trimestri passati in mezzo a queste preoccupazioni generali, crediamo che il mercato dovrebbe iniziare a premiare la società per la sua solida esecuzione e per le transizioni secolari tra contanti e digitale dietro la sua attività, dato che l'azienda mantiene un tasso di crescita sano e diventa redditizia nei prossimi trimestri", ha aggiunto l'analista di Goldman.

Nance quantifica le sue previsioni e assegna al titolo RELY un rating Buy con un obiettivo di prezzo di 16 dollari, suggerendo un rialzo del 56% nel prossimo anno.

In totale, ci sono 4 previsioni recenti degli analisti per Remitly e tutte sono positive - dando al titolo un rating di consenso degli analisti di Strong Buy. Il titolo viene venduto a 10,91 dollari e l'obiettivo di prezzo medio di 14 dollari implica un guadagno a 12 mesi del 28,32%( Vedi analisi del titolo RELY su TipRanks ).

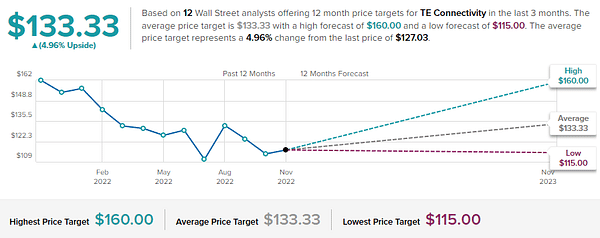

TE Connettività $TEL-0.2%

TE Connectivity è il più grande fornitore di connettori elettrici al mondo e fornisce soluzioni di interconnessione e sensori ai mercati dei trasporti, dell'industria e delle comunicazioni. Con sedi in 150 paesi e oltre 500.000 unità di stoccaggio, TE Connectivity dispone di un ampio portafoglio che costituisce l'architettura elettrica delle innovazioni all'avanguardia dei suoi clienti finali.

Nel 2021, le attrezzature per il trasporto hanno rappresentato il 60% delle vendite, i prodotti industriali il 26% e le forniture per le comunicazioni il 14%. Recentemente, mercati in rapida crescita come il 5G, le case connesse e il cloud computing hanno creato nuove opportunità per l'azienda.

A lungo termine, il management è ottimista sulle opportunità di offrire prodotti per veicoli elettrici, automazione di fabbrica e applicazioni cloud. In altre parole, il futuro di TE Connectivity è sicuro. Poiché i vari settori diventano sempre più digitali, le relazioni con i clienti possono aiutare l'azienda a identificare alcune tendenze tecnologiche su cui capitalizzare.

Ciò che spicca di questa azienda è il suo record decennale di miglioramento incrementale del margine operativo e del flusso di cassa libero, i segni distintivi di un'azienda resiliente. L'anno scorso ha versato il 35% del suo flusso di cassa libero in dividendi. L' attuale rendimento da dividendo è pari all'1,76%, un valore non molto elevato, ma superiore alla media dell'S&P 500 (1 ,33%).

Questa azienda tecnologica ha attirato l'attenzione dell'analista di Goldman Sachs Mark Delaney, che spiega perché pensa che TE farà bene in futuro: "Continuiamo a vedere TE ben posizionata per una crescita a lungo termine, data la sua esposizione a mercati chiave di crescita secolare (tra cui EV e ricarica/rinnovabili), contenuti crescenti per dispositivo (tra cui circa 2 volte i contenuti per EV rispetto a quelli di un dispositivo di ricarica). veicoli ICE) e la sua esposizione a mercati relativamente stabili e/o ciclicamente al di sotto dei livelli normalizzati (ad esempio, auto, A&D e medicale, che insieme rappresentano circa la metà del suo fatturato totale). Infine, la generazione di FCF di TE rimane forte, consentendo all'azienda di restituire liquidità e aumentare la crescita.

A tal fine, Delaney valuta il titolo TEL come un acquisto e fissa un obiettivo di prezzo di 160 dollari per segnalare la sua fiducia in una crescita del 26,7% nel prossimo anno.

Gli analisti di Wall Street seguono volentieri le aziende tecnologiche e TE ha in archivio 10 previsioni recenti. Si tratta di 6 valutazioni buy e 4 hold (cioè neutrali), per un rating medio buy. Il titolo ha un obiettivo di prezzo di 127,03 dollari e un obiettivo di prezzo medio di 133,33 dollari, il che suggerisce un potenziale rialzo del 4,96% in un anno (vedi l'analisi di TipRanks sulle azioni TEL).

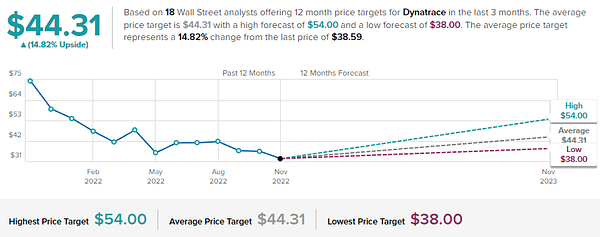

Dynatrace $DT+1.1%

L'ultimo "Goldman Pick" che analizzeremo è un'altra società tecnologica. Dynatrace è un'azienda cloud che si occupa di analisi dei dati macchina. Il suo portafoglio di prodotti, forniti come software as a service, consente ai clienti di monitorare e analizzare l'intera infrastruttura IT. La piattaforma Dynatrace è in grado di ingerire e analizzare grandi quantità di dati generati dalle macchine in tempo reale, consentendo ai clienti di utilizzarli per una varietà di applicazioni all'interno della loro azienda.

L'azienda si dedica a una crescita redditizia e i risultati finanziari lo dimostrano. Tuttavia, in vista del quarto trimestre del 2022, il titolo ha ceduto circa il 45% quest'anno, in quanto ha subito una flessione insieme al resto del mercato tecnologico. Ecco perché Dynatrace inizia a sembrare un buon affare.

Uno dei motivi per cui la crescita è bloccata è il timore della recessione. Con il rischio di una recessione economica in aumento, molte organizzazioni stanno riducendo i loro bilanci. Ma i leader di molte aziende cloud affermano di essere ancora in crescita perché la "trasformazione digitale" rimane una priorità assoluta. Questo ha senso, perché investire nei processi digitali aiuta le aziende a diventare più efficienti e a risparmiare risorse nel lungo periodo.

Questa è la storia che il team di Dynatrace sta predicando anche quest'anno. Man mano che le grandi aziende migrano un numero maggiore di operazioni verso il cloud, hanno bisogno di una nuova serie di strumenti per garantire il corretto funzionamento delle nuove funzionalità IT e delle applicazioni cloud.

Kash Rangan, uno degli esperti di tecnologia di Goldman Sachs, sta coprendo Dynatrace e ritiene che sia una buona aggiunta al portafoglio della difesa.

"Riteniamo che Dynatrace rimanga interessante alla luce dell'attuale contesto macro. Il modello di ricavi ricorrenti in abbonamento, unito a un forte profilo di margini sia in termini di redditività che di FCF, rende l'azienda di software difensiva. Le indicazioni prive di rischio per l'esercizio 23 e il riallineamento delle aspettative sull'algoritmo di crescita rendono il titolo ben posizionato per gestire l'attuale flessione", ha affermato Rangan.

In seguito, l'analista assegna un rating Buy al titolo DT, con un obiettivo di prezzo di 54 dollari che implica un forte upside del 43,7% su un orizzonte temporale di un anno.

Almeno 18 analisti di Wall Street si sono espressi su Dynatrace, con previsioni che scendono a 14 "buy" e 4 "hold", per un rating di consenso di "Strong Buy". Attualmente il titolo si attesta a 38,59 dollari e l'obiettivo di prezzo medio di 44,31 dollari suggerisce che ha spazio per un rialzo del 14,82% entro la fine del prossimo anno (vedi l'analisi del titolo DT su TipRanks).

DISCLAIMER: Tutte le informazioni fornite in questa sede hanno uno scopo puramente informativo e non costituiscono in alcun modo una raccomandazione di investimento. Fate sempre la vostra analisi.