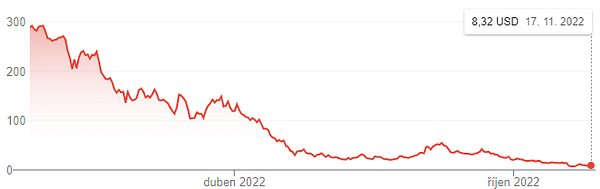

Morgan Stanley: Vender esta acción inmediatamente, su precio podría caer un 87%.

Mientras que en 2020 y 2021, las acciones de Carvana se veían como las claras ganadoras de la era de la pandemia, este año es exactamente lo contrario. Sería difícil encontrar una acción que, como CVNA, haya caído más del 97% en el último año. Sin embargo, puede que eso no sea todo, ya que los analistas ya prevén nuevos descensos en la parte alta de la escala.

¿Qué está pasando?

Las acciones de Carvana $CVNA+8.8% han subido mucho durante la mayor parte de 2020 y 2021, lo que le ha valido un pico de valoración de mercado superior a los 60.000 millones de dólares. Los fallos en la cadena de suministro provocaron una escasez de coches nuevos que hizo que los compradores acudieran en masa al mercado de coches usados. El precio de los vehículos usados comenzó a dispararse como resultado. Y durante el periodo más terrorífico de la pandemia, Carvana ofrecía a la gente la opción de comprar coches en línea y recibirlos en sus casas. Pero ahora el mercado de coches usados se está ralentizando, lo que ha supuesto un golpe para Carvana y otros concesionarios.

Resultados del tercer trimestre

A continuación se muestra cómo le fue a Carvana en comparación con las estimaciones de los analistas recopiladas por Refinitiv:

- Pérdida por acción: 2,67 dólares frente a los 1,94 previstos

- Ingresos: 3.390 millones de dólares frente a 3.710 millones de dólares

Casi todos los aspectos de las operaciones de Carvana se redujeron con respecto al año anterior, incluida una caída del 31% en el beneficio bruto, hasta los 359 millones de dólares. Sus unidades vendidas al por menor cayeron un 8% en comparación con el tercer trimestre de 2021, hasta los 102.570 vehículos, mientras que el beneficio bruto por unidad -una métrica muy observada por los inversores- cayó más de 1.100 hasta los 3.500 dólares.

"Este entorno económico sigue siendo incierto, pero estamos centrados de lleno en el objetivo de hacer que la empresa sea rentable", dijo el consejero delegado y cofundador de Carvana, Ernie García, en el informe. "Aunque el progreso no suele ser lineal, seguimos en camino de convertirnos en el mayor y más rentable minorista de automóviles".

García describió el jueves el próximo año como "difícil" para la empresa, citando la normalización del sector del VO desde sus niveles inflados y la subida de los tipos de interés, entre otras cosas.

Aumenta la preocupación de los analistas

El entorno actual tiene a algunos analistas de Wall Street preocupados por el futuro de Carvana.

"Aunque la empresa sigue adoptando medidas de reducción de costes, creemos que el deterioro del mercado de coches usados, combinado con el volátil entorno de tipos de interés/financiación, aumenta el riesgo material para las perspectivas", escribió Adam Jonas, analista de Morgan Stanley $MS+0.3%, en una nota a los inversores el viernes.

Ha sido un año difícil para Carvana. En noviembre de 2021, la empresa dijo que estaba comprando coches demasiado rápido para alimentar su explosivo crecimiento y que tenía problemas operativos para satisfacer la demanda de los clientes. En abril, la empresa admitió que había acumulado demasiado inventario de cara al primer trimestre de 2022 y que no preveía una ralentización de las ventas debido a la subida de los tipos de interés, los altos precios de los coches y el aumento de los precios de la gasolina. En mayo, asumió miles de millones de euros de deuda para comprar la empresa de subastas de coches Adesa en una operación de financiación que algunos analistas han criticado.

En mayo, Carvana despidió a unos 2.500 empleados en un esfuerzo por reducir costes tras varios trimestres decepcionantes. La empresa está trabajando para mejorar la rentabilidad, pero su dirección reconoció en una carta a los accionistas el jueves que tiene un largo camino por recorrer.

DESCARGO DE RESPONSABILIDAD: Toda la información que se ofrece aquí tiene únicamente fines informativos y no constituye en modo alguno una recomendación de inversión. Haga siempre su propio análisis.