3 razones por las que las acciones de Alphabet no superarán al S&P 500 el próximo año

"Los grandes valores tecnológicos han ido a la zaga del índice S&P 500 este año, y el gigante de la publicidad en línea Alphabet no es una excepción. Sus acciones han bajado casi un 34% en lo que va de año en comparación con el S&P 500, que ha perdido alrededor de un 16%. He aquí 3 razones por las que este bajo rendimiento de las acciones de GOOG podría persistir en 2023.

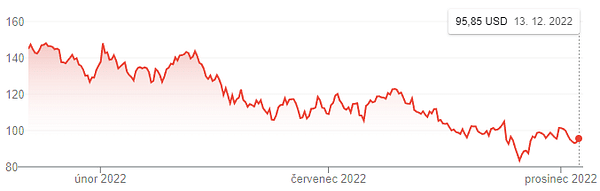

Sin embargo, la cuestión es si la mejora de la coyuntura económica se traducirá en un gran repunte de las acciones del gigante tecnológico. El camino de vuelta a su precio de cierre más alto de todos los tiempos (150,71 dólares por acción ) podría ser mucho más largo de lo que se espera actualmente.

Hay tres factores, todos los cuales seguirán en juego incluso después de que se resuelvan los problemas actuales, como la inflación y la ralentización del crecimiento económico. Teniendo esto en cuenta, puede que el valor (que hoy se sitúa justo por debajo de los 100 dólares por acción) no sea la oportunidad que algunos piensan que es.

Estos 3 factores podrían limitar la rentabilidad futura de las acciones de Alphabet

Incluso tras un prolongado retroceso durante la caída bursátil de 2022, las acciones de Alphabet $GOOG-2.0%, $GOOGL-2.0% han subido un 481% en la última década. Esto equivale a una rentabilidad anualizada de aproximadamente el 19,24%. No está mal.

Dado el tamaño actual de la empresa (1,24 billones de dólares de capitalización bursátil), pocos esperan ganancias similares en la próxima década. Pero no es una apuesta segura que las acciones de GOOG superen al mercado en general durante la próxima década, ya que hay tres factores que podrían limitar la rentabilidad futura.

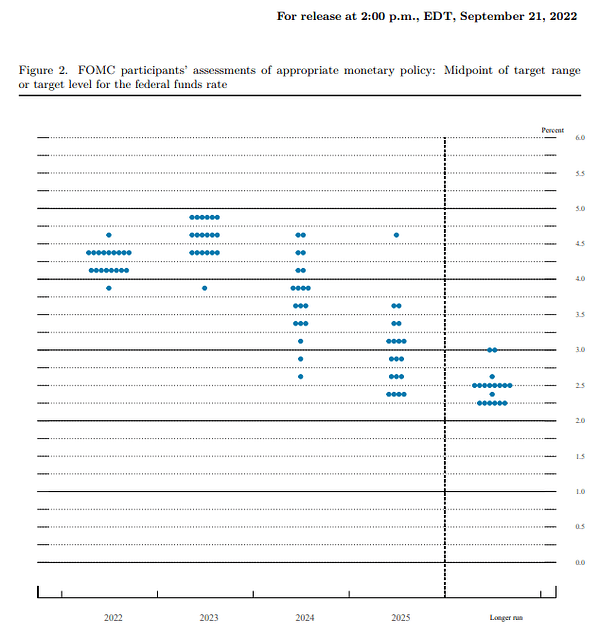

Enprimer lugar, los tipos de interés, que sin duda están relacionados con los actuales vientos en contra de la empresa. La inflación está en su nivel más alto en décadas. Pero la Reserva Federal, que fija la política monetaria del país, dio un paso más en su última reunión en su intento de frenar estas tensiones económicas al subir los tipos de interés tres cuartos de punto porcentual por cuarta vez este año. "Sin estabilidad de precios, la economía no funciona para nadie", dijo el presidente de la Fed, Jerome Powell, en una conferencia de prensa el miércoles 2 de noviembre.

La elevada inflación ha dado lugar a tipos de interés altos, lo que ha afectado al crecimiento económico y a los resultados subyacentes de Alphabet. Aun así, incluso después de que la inflación se enfríe, los tipos de interés no volverán necesariamente a niveles cercanos a cero. Eso podría limitar la medida en que el múltiplo de beneficios de GOOG (actualmente en 18,94 ) vuelva a ampliarse tras la caída. Por ello, los inversores se preguntan ahora si, tras un ciclo de subidas de los tipos de interés en todo el mundo, los mercados se acercan a lo que se denomina un pivote, es decir, una ralentización del ritmo de endurecimiento tan rápido y una inversión de la retórica de los banqueros centrales. Hoy le toca de nuevo a la Fed. La inflación de los precios al consumo en EE.UU. ha aumentado las posibilidades de que la Reserva Federal adopte una postura moderada. Una subida de tipos en la reunión de hoy es más que segura. El mercado descuenta actualmente una subida de tipos de 50 puntos básicos en la reunión de mañana del FOMC. También destacará la publicación del dot-plot (que se publica trimestralmente), en el que los miembros comunicarán sus expectativas actuales sobre los tipos de interés.

Ensegundo lugar, el rendimiento se verá frenado por la maduración del negocio principal de publicidad en búsquedas de Alphabet. Sin duda, el crecimiento en otros segmentos, como la computación en nube, podría compensarlo.

Sin embargo, un tercer factor (el aumento de la competencia) puede arruinar las posibilidades de que eso ocurra. La elevada competencia por la cuota de mercado entre Alphabet y rivales como Amazon y Microsoft puede limitar el crecimiento futuro y el giro hacia la rentabilidad de su negocio en la nube.

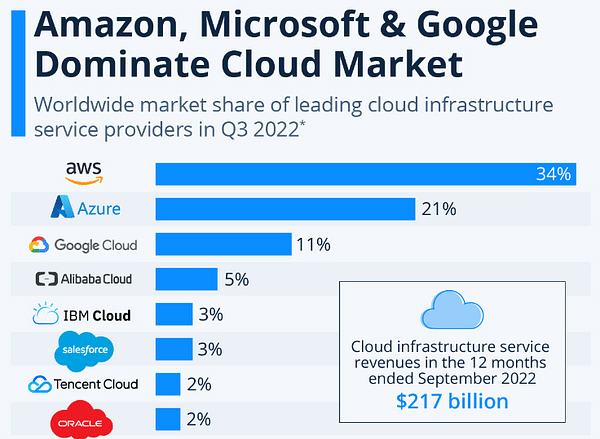

Amazon Web Services (AWS), rentable minorista en línea de plataformas en la nube que se ha erigido en líder inicial del mercado de infraestructuras en la nube, sigue en cabeza. Synergy Research Group estima que la cuota de mercado de Amazon en el mercado mundial de infraestructura en la nube alcanzará el 34% en el tercer trimestre de 2022, superando aún la cuota de mercado combinada de sus dos mayores competidores, Microsoft Azure y Google Cloud.

El gasto mundial en servicios de infraestructura en la nube alcanzó los 57.000 millones de dólares en el tercer trimestre de 2022, lo que eleva el total del sector a 217.000 millones de dólares en los últimos doce meses. Como muestra el gráfico anterior, Amazon, Microsoft y Google representaron dos tercios de los ingresos por infraestructura en nube en los tres meses anteriores al 30 de septiembre, y los ocho principales proveedores controlan más del 80% del mercado.

"Es una prueba fehaciente de las ventajas de la computación en nube que, a pesar de los dos principales obstáculos al crecimiento, el mercado mundial haya crecido un 24% con respecto al año anterior", afirma John Dinsdale, analista principal de Synergy Research Group.

Continúa la reducción de costes

TCI Fund Management, que posee más de 6.000 millones de dólares en acciones de Alphabet y ha sido un accionista importante desde 2017, le dijo a la matriz de Google, Alphabet, en una carta que necesita recortar agresivamente los costos.

https://twitter.com/_prashantnair/status/1592778272840224769

El fondo de cobertura activista TCI Fund Management envió una carta al CEO de Alphabet, Sundar Pichai, el martes 15 de noviembre. TCI dijo que la base de costes de Alphabet "es demasiado alta y la dirección debe tomar medidas agresivas". La carta estaba firmada por Christopher Hohn, Consejero Delegado de TCI.

"(Alphabet) tiene demasiados empleados y el coste por empleado es demasiado alto", escribió TCI en la carta. "La dirección debería fijar un objetivo de margen Ebit, reducir sustancialmente las pérdidas en otras apuestas y aumentar la recompra de acciones".

Alphabet no respondió inmediatamente a una solicitud de comentarios. Sin embargo, la CFO Ruth Porat dijo durante la llamada de ganancias del tercer trimestre de Alphabet que "las acciones de Alphabet para ralentizar el ritmo de contratación se harán más evidentes en 2023."

Además, no parece probable que Alphabet tenga previsto ceder a las demás exigencias de reducción de costes de TCI. Es posible que el fondo de cobertura activista se oponga a los elevados salarios medios de la empresa, pero como compite con sus grandes rivales tecnológicos por los mejores talentos, ésta puede ser otra área en la que el potencial de recorte de costes sea limitado.

Puede que tampoco esté preparada para recortar la división "Otras apuestas". Aunque compensar las pérdidas de "Otras apuestas" puede hacer que los resultados operativos de Alphabet parezcan más sólidos, es poco probable que la dirección recorte esta división por miedo a perder otro gran proyecto de gran crecimiento.

Resumen

Los beneficios de Alphabet podrían recuperarse en 2024, según las previsiones de los vendedores, pero eso sólo podría dar a las acciones un ligero impulso una vez que pasen las tormentas actuales. De cara al futuro, el crecimiento de los beneficios puede verse limitado por la maduración del negocio publicitario de búsqueda de la empresa y la elevada competencia que afecta a su unidad de computación en nube. Por no hablar de su unidad de streaming, ya que plataformas como TikTok ganan cuota de mercado (y dólares publicitarios) a YouTube.

Antes de comprar acciones de GOOG tras su reciente subida, tenga en cuenta que los rendimientos futuros pueden ser mucho menos estelares. Aunque la acción no alcance nuevos mínimos, puede ser un viaje lento y decepcionante de vuelta a precios más altos.

Fuente: Investor Place, Barrons, Yahoo Finacne, XTB, Statista, Time

DESCARGO DE RESPONSABILIDAD: Toda la información aquí facilitada tiene carácter meramente informativo y no constituye en modo alguno una recomendación de inversión. Haga siempre su propio análisis.