Globální akciové trhy jsou nyní jako celek relativně drahé

Akciové trhy si od lokálního dna z 12. října loňského roku dle nejširšího globálního akciového indexu MSCI All Country World ke dnešku připsaly velice silný zisk přibližně 20 %. Akcioví býci jsou s tímto vývojem samozřejmě velice spokojeni. My se nicméně zároveň v tuto chvíli domníváme, že je nyní na místě ohledně globálního akciového výhledu pro následující týdny určitá opatrnost.

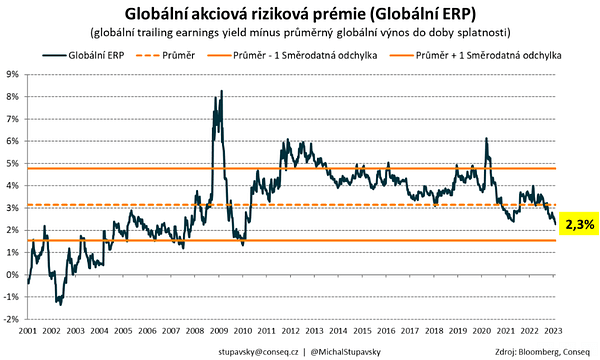

Akciové trhy za poslední čtyři měsíce poměrně výrazně podražily, a to i na relativní bázi vůči dluhopisům, což ilustruje následující graf, který zobrazuje globální akciovou rizikovou prémií neboli globální ERP (global equity risk premium). Ta je přitom definována jako rozdíl inverzní hodnoty globálního P/E, tzv. earnings yield, v rámci indexu MSCI All Country World a průměrného globálního dluhopisového výnosu do doby splatnosti, tak jak jej počítá agentura Bloomberg. Tento valuační indikátor tak udává očekávanou akciovou výnosovou prémii nad valuaci dluhopisů. Čím vyšší tato riziková prémie je, tím jsou akcie na relativní bázi vůči dluhopisům atraktivnější, a naopak.

Na časové řadě od roku 2001 přitom můžeme vidět, že globální ERP byla nesmírně atraktivní výrazně nad úrovní dlouhodobého průměru plus jedné směrodatné odchylky (4,8 %) pouze třikrát, a to konkrétně v průběhu globální finanční krize kolem roku 2008, evropské dluhové krize kolem roku 2012 a v průběhu pandemie v roce 2020. Toto tak byly skutečně okamžiky, kdy akcioví investoři rozhodně neměli váhat, neboť valuace neboli ocenění akcií bylo skutečně velice atraktivní.

Aktuálně nicméně globální ERP již činí pouze 2,3 %, což je poměrně výrazně pod úrovní dlouhodobého průměru (3,2 %). Zároveň je nyní globální ERP na nejnižší úrovni do roku 2010. Očekáváný akciový nadvýnos vůči dluhopisům je proto nyní relativně hodně nízký a my se domníváme, že by se měla globální ERP v následujícím období vrátit blíže dlouhodobému průměru a tedy k férovějším neutrálnějším hodnotám. To by zároveň ceteris paribus samozřejmě znamenalo akciovou korekci na celkové průměrné globální bázi. A vzhledem k tomu, že valuace mají skutečně velice silnou tendenci navracet se v průběhu času k dlouhodobým průměrným rovnovážným úrovním (mean reversion), je podle našeho názoru pravděpodobnost alespoň mírné globální akciové korekce v následujícím období poměrně hodně vysoká.

Dále se nicméně také domníváme, že drahé americké akcie s P/E 19x (index S&P 500) s extrémní přibližně 60% váhou v globálním akciovém indexu výše zmíněnou analýzu do určité míry zkreslují. Proto i nadále očekáváme, že by měly být v letošním roce na relativní bázi přítomny výrazné regionální výkonnostní diskrepance. Od amerických akcií proto vzhledem k jejich výrazné předraženosti očekáváme silně podprůměrnou výkonnost, na druhou stranu od rozvíjejících se trhů očekáváme na relativní bázi výkonnost podstatně lepší, neboť tento segment globálního akciového trhu je s P/E 11x (index MSCI Emerging Markets) o velmi výrazných 40 % levnější než americké akcie, přičemž tento diskont je nyní podstatně větší než dlouhodobý historický průměr. Dále naším druhým klíčovým akciovým tématem je výrazná preference hodnotových akcií (value), které jsou s P/E 12x (index MSCI All Country World Value) o enormních 55 % levnější než akcie růstové s P/E 27x (index MSCI All Country World Growth).