Podle analytiků Goldman Sachs jsou tyto 2 akcie ideální příležitostí k nákupu

Dnešní doba se stále čím dál více přesouvá do digitálního prostředí. Nedávno analytici společnosti Goldman Sachs odhalili 2 akcie díky kterým by mohli dlouhodobí investoři profitovat z této postupné transformace. Pojďme si je v krátkosti představit.

V dnešní době se většina věcí, dat a procesů přesouvá do digitálního prostoru, a proto nikdy nebylo důležitější řešit zabezpečení těchto dat než právě v dnešní době. A spolu s přibývající digitalizací tento trend jenom poroste. A právě zde vidí analytici společnosti Goldman Sachs potenciál velmi slušného zhodnocení pro dlouhodobé investory. Konkrétně se shodli na těchto dvou jménech, které by v budoucnu měli tomuto sektoru dominovat.

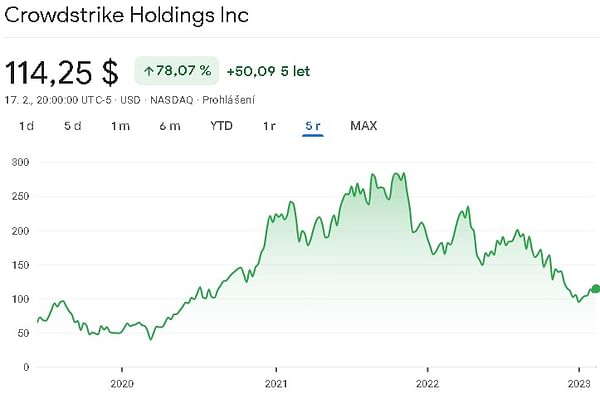

CrowdStrike Holdings $CRWD+2.7%

CrowdStrike Holdings je společnost zabývající se kybernetickou bezpečností, která svým zákazníkům poskytuje ochranu koncových bodů, zpravodajství o hrozbách a služby reakce na incidenty. Společnost je jedním z lídrů na trhu zabezpečení koncových bodů a její cloudová platforma získává stále větší podíl na trhu. Společnost roste svou zákaznickou základnu, která ve fiskálním roce 2021 dosáhla více než 12 500 zákazníků. CrowdStrike také rozšiřuje svou mezinárodní přítomnost, přičemž její mezinárodní tržby rostou rychleji než domácí tržby.

Cloudová platforma CrowdStrike má oproti tradičním on-premise bezpečnostním řešením několik výhod. Platforma umožňuje společnosti rychle reagovat na nové hrozby a poskytovat svým zákazníkům ochranu v reálném čase. Klíčovým rozdílem jsou také schopnosti společnosti v oblasti inteligence hrozeb, protože využívá strojové učení a další pokročilé technologie k detekci a prevenci sofistikovaných kybernetických útoků.

Tržby společnosti za posledních 5 let rostly průměrně o zhruba 87 % ročně. Společnost v tuto chvíli prozatím není zisková, tudíž se odpíchneme od hrubého zisku, který za posledních 5 let rostl průměrně o zhruba 100 % ročně. Společnost zaznamenává rostoucí hrubé marže, kdy v poslední době se hrubé marže pohybují kolem 73 %. Společnost má rapidně rostoucí náklady na výzkum a vývoj, což má dopad na to, že společnost není zisková. Zkrátka všechny vydělané peníze investuje zpět do výzkumu a vývoje nových produktů.

Společnost uvedla ve své poslední čtvrtletní zprávě za 3. čtvrtletí fiskálního roku 2023 některé spolehlivé metriky. Tržby meziročně vzrostly o 53 % na 581 milionů USD a roční opakující se tržby ve výši 2,34 miliardy USD vzrostly o 54 %. Sečteno a podtrženo, CrowdStrike vykázala fiskální zisk ve třetím čtvrtletí 40 centů na akcii podle non-GAAP měření, což překonalo konsensuální odhad 32 centů na akcii.

Co se týče rozvahy, tak ta vypadá poměrně stabilně. Firma má dostatek krátkodobých aktiv na to, aby pokryla veškeré své pasiva. Tím pádem by neměla mít výraznější problémy se splácením svých závazků. Poměr dluhu a vlastního kapitálu je zde na hodnotě 0,74. Hodnota aktiv očištěných o pasiva mi zde vychází přibližně na 4 USD na akcii.

Analytička Gabriela Borges ze společnosti Goldman Sachs uznává, že současné podmínky na trhu působí na akcie jako protivítr, ale věří, že má společnost dobré předpoklady pro silný růst.

Očekáváme, že uvidíme zmírnění tempa růstu, které bude poháněné především pomalejším růstem koncového bodu a pomalejším tempem získávání podílu na trhu. Zároveň věříme, že to trh dobře chápe. Ve střednědobém horizontu očekáváme stabilní růst ve segmtu koncového bodu (80 %+ ARR), na základě našeho modelu tržního podílu, který naznačuje, že technologie koncových bodů nové generace si dnes drží téměř 50% podíl. Dále očekáváme obrovský růst v cloudu, kde naše konverzace v oboru naznačují, že CrowdStrike je konkurenceschopný vzhledem ke svým klíčovým kompetencím ve sběru a monitorování dat. Věříme, že poměr rizika a odměny je zde atraktivní.

V poslední době se na tuto společnost dívalo celkem 37 analytiků, z toho 32 shledává akcii jako vhodnou koupi. Těchto 37 analytiků se shodlo na průměrné cílové ceně 160 USD za akcii.

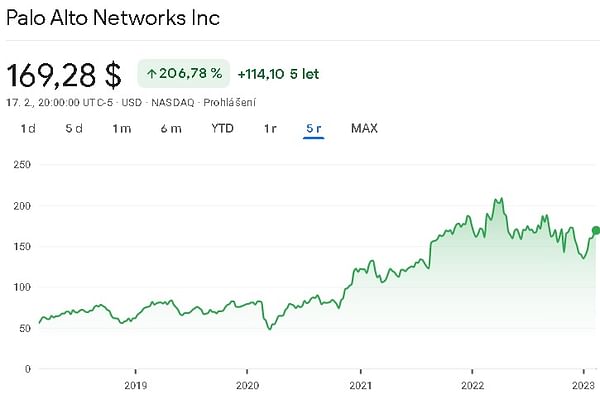

Palo Alto Networks $PANW+2.8%

Palo Alto Networks je společnost zabývající se kybernetickou bezpečností, která se specializuje na poskytování pokročilých bezpečnostních řešení k ochraně organizací před kybernetickými hrozbami. Společnost nabízí řadu produktů a služeb, včetně firewallů, ochrany koncových bodů, cloudového zabezpečení, zpravodajství o hrozbách a bezpečnostních analýz.

Jednou z klíčových silných stránek Palo Alto Networks je technologie brány firewall nové generace, která využívá kombinaci identifikace aplikací, identifikace uživatele a kontroly obsahu, aby poskytovala granulární kontrolu nad síťovým provozem. Tento přístup umožňuje organizacím prosazovat zásady, které jsou přizpůsobeny jejich konkrétním potřebám, a chránit před širokou škálou hrozeb, včetně malwaru, phishingu a exfiltrace dat.

Kromě své firewallové technologie společnost Palo Alto Networks také významně investovala do cloudové bezpečnosti, čímž si uvědomuje rostoucí význam cloudové infrastruktury v dnešním obchodním prostředí. Mezi cloudová bezpečnostní řešení společnosti patří Prisma Cloud, který poskytuje viditelnost a kontrolu nad cloudovými pracovními zátěžemi a službami, a VM-Series, virtualizovaný firewall, který lze nasadit ve veřejných i soukromých cloudových prostředích.

Další oblastí, do které Palo Alto Networks investuje, je bezpečnostní analytika, která si uvědomuje důležitost rychlé detekce a reakce na hrozby. Firemní platforma pro analýzu zabezpečení Cortex XDR využívá umělou inteligenci a strojové učení k analýze dat sítě a koncových bodů, identifikaci podezřelé aktivity a poskytování automatických funkcí odezvy.

Celkově je Palo Alto Networks respektovaným hráčem v odvětví kybernetické bezpečnosti se silným zaměřením na inovace a spokojenost zákazníků. Řešení společnosti používají organizace všech velikostí a v celé řadě průmyslových odvětví, včetně zdravotnictví, finančních služeb a státní správy.

Tržby společnosti rostly za posledních 5 let průměrně o zhruba 28 % ročně. I zde není společnost zisková, proto se podíváme na hrubý zisk, který rostl za posledních 5 let průměrně o zhruba 26 %. Od roku 2020 společnosti poklesly hrubé marže, které se ale i tak stále drží kolem 70 %. I zde je ta samá situace, kdy veškerý zisk v tuto chvíli spolykají náklady na výzkum a vývoj nových produktů, a náklady vynaložené na růst společnosti.

Z pohledu na rozvahu vypadá společnost poměrně finančně stabilně, ale v poslední době jí více stouply krátkodobé závazky. Bylo to způsobeno splatností větší části dlouhodobého dluhu. Jinak v tuto chvíli má společnost prakticky minimální dluh, tím pádem by se neměla v budoucnu dostat do problémů. Dluh společnosti sice klesl, ale zároveň s ním kleslo i vlastní jmění společnosti, které je v tuto chvíli zhruba stejně velké jako je dlouhodobý dluh.

Co je ale určitě pozitivní zprávou tak to, že za posledních 5 let společnost generovala kladné volné cashflow, které rostlo průměrně o zhruba 19 % ročně. Provozní cashflow poté také rostlo průměrně zhruba o těch 19 % ročně. Společnosti se daří držet své kapitálové výdaje poměrně na uzdě.

Analytička Gabriela Borges ze společnosti Goldman Sachs zde má jasno, a společnosti plně důvěřuje.

Považujeme Palo Alto za portfolio síťových, koncových a cloudových produktů v různých fázích zralosti produktů, z nichž každý využívá odbornosti centralizované domény. v uživatelském rozhraní/uživatelské zkušenosti (UIUX), marketingu, bezpečnostní inteligenci a strojovém učení. Společně s úspěšnou strategií fúzí a akvizic očekáváme v příštích 5 letech trvalý růst o zhruba 20 % s nejvyššími kvartilními softwarovými KPI, cestou k ziskovosti GAAP v tomto roce a aktivní alokací kapitálu.

V poslední době se na společnost dívalo celkem 29 analytiků, a z toho je 27 z nich vůči této společnosti býčích. Tito analytici se shodli na průměrné cílové ceně 211 USD za akcii.

Závěr

Za mě osobně si v prvním případě nejsem úplně jistý, zda je společnost v aktuální době dobrou volbou. Jednak je zatím v tuto chvíli ztrátová, a volné cashflow začala vykazovat teprve v posledních 2 letech, a to ne nějak extra velké. Určitě pokud se společnost nějak stabilizuje, a začne investorům přinášet větší finanční prostředky, tak se bude jednat o velmi nadějnou investici. Zkrátka je zde zapotřebí zvážit poměr rizika a odměny.

V druhém případě se mi společnost už líbí o něco více. Sice také není zisková, ale už 5 let generuje rostoucí volné cashflow, které potom může využívat dále. Dá se říct, že je zde větší náznak toho, že společnost už začíná pomalu sklízet své ovoce. Pokud bych si měl jednu z těchto společností vybrat, tak bych si v tuto chvíli vybral právě Palo Alto Networks. Určitě tuto společnost budu sledovat dál, zajímá mě, jak se bude nadále vyvíjet.

UPOZORNĚNÍ: Nejsem finanční poradce, a tento materiál neslouží jako finanční nebo investiční doporučení. Obsah tohoto materiálu je čistě informativní.