Pioneer Natural Resources: Tučná dividenda, solidní růst a dobře mířené akvizice

Ačkoli jsem chtěl těžaře nějakou dobu ponechat stranou, na Twitteru mi někdo nadhodil tip na zajímavou dividendovou akcii, kterou je Pioneer Natural Resources, na kterou se v dnešním rozboru podívám.

Pioneer Natural Resources Co. $PXD+0.7% působí jako nezávislá společnost zabývající se průzkumem a těžbou ropy a zemního plynu. Firma se ale také zabývá průzkumem uhlovodíků v břidlicové oblasti Cline.

Společnost také provozuje rafinerie a distribuční sítě, které zajišťují dodávky ropy a zemního plynu zákazníkům po celém světě. Kromě toho je Pioneer Natural Resources angažována v komunitních projektech a podporuje různé environmentální programy a iniciativy.

- Společnost se zaměřuje především na provoz projektů v Permské pánvi, Eagle Ford Shale, Rockies a West Panhandle.

Pioneer Natural Resources byl založen v srpnu 1997 a sídlí v Irvingu v Texasu a v současnosti má tržní kapitalizaci necelých 50 miliard dolarů.

Co by se mohlo dát považovat za konkurenční výhody?

Na prvním místě bych řekl, že půjde o kvalitní ropné a plynové zdroje: Společnost má přístup k některým z největších a nejvýkonnějších ropných a plynových ložisek v USA, jako jsou Permská pánev v Texasu a Eagle Ford Shale v jižním Texasu. Tyto ložiska jsou dobře zkoumané a mají vysokou koncentraci kvalitní ropy a zemního plynu.

Dále bych řekl, že jsou to technologické inovace: Pioneer Natural Resources se vyznačuje výzkumem a vývojem nových technologií, které umožňují efektivnější a udržitelnější těžbu ropy a zemního plynu. To zahrnuje například využívání horizontálních vrtných technik, které umožňují dosáhnout větších zásob ropy a zemního plynu s menšími náklady.

Dlouhodobé kontrakty: Pioneer Natural Resources se často snaží uzavírat dlouhodobé kontrakty s odběrateli, což jí umožňuje zajistit si předvídatelné příjmy a snížit vystavení rizikům na trhu s ropou a zemním plynem.

Pohled na finanční situaci společnosti

Tržby v posledních letech 👇

- Tržby v roce 2022 činily 23,502 miliardy USD

- Tržby za rok 2021 činily 14,643 miliardy USD

- Tržby za rok 2020 činily 6,685 miliardy USD

- Tržby za rok 2019 činily 9,325 miliardy USD

- Průměrně za poslední 5 let rostly tržby o necelých 50% ročně

Čistý zisk v posledních letech 👇

- Čistý zisk v r. 2022 činil 7,122 miliardy USD

- Čistý zisk za rok 2021 činil 2,113 miliardy USD

- Čistý zisk za rok 2020 činil -0,2 miliardy USD

- Čistý zisk za rok 2019 činil 0,77 miliardy USD

- Zde se bavíme o takových 30% ročně za posledních 5 let

Aktiva 👇

- Celková aktiva v roce 2022 činila 35,746 miliardy USD, což představuje meziroční pokles o 4,8%.

- Celková aktiva za rok 2021 činila 36,811 miliardy USD, což představuje nárůst o 91,43% oproti roku 2020.

- Celková aktiva za rok 2020 činila 19,229 miliardy USD, což představuje nárůst o 0,74% oproti roku 2019.

- Celková aktiva za rok 2019 činila 19,088 miliardy USD, což představuje nárůst o 6,62% oproti roku 2018.

Závazky 👇

- Celkové závazky za čtvrtletí končící 30. září 2022 činily 12,797 miliardy USD, což představuje meziroční pokles o 10,86%.

- Celkové závazky za rok 2021 činily 13,974 miliardy USD, což představuje nárůst o 82,43% oproti roku 2020.

- Celkové závazky za rok 2020 činily 7,66 miliardy USD, což představuje nárůst o 10,18% oproti roku 2019.

- Celkové závazky za rok 2019 činily 6,952 miliardy USD, což představuje nárůst o 20,03% oproti roku 2018.

Dlouhodobý dluh 👇

- Dlouhodobý dluh za čtvrtletí končící 30. září 2022 činil 4,228 miliardy USD, což představuje meziroční pokles o 36,75%.

- Dlouhodobý dluh pro rok 2021 činil 6,688 miliardy USD, což představuje nárůst o 111,65% oproti roku 2020.

- Dlouhodobý dluh pro rok 2020 činil 3,16 miliardy USD, což představuje nárůst o 71,83% oproti roku 2019.

- Dlouhodobý dluh za rok 2019 činil 1,839 miliardy USD, což je pokles o 19,48% oproti roku 2018.

Roky 2019-2020, konkrétně tedy výsledky společnosti, byly ovlivněny sníženou poptávkou po ropě v kombinaci s dokončením akvizice společnosti Parsley Energy, což byla velká finanční zátěž. Společnost si na tuto akvizici musela půjčit velké množství peněz, což vedlo ke zvýšení jejího dluhu.

- Btw v roce 2021 také společnost zvýšila počet akcií v oběhu, a to až skoro o 50%.

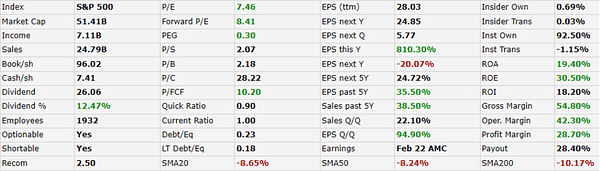

Hodnoty P/E, P/S a P/B jsou dle mého názoru přijatelné, nicméně jde o něco málo vyšší hodnoty než je sektorový průměr.

Velice dobrý je zde ale Debt/Eq - Poměr dluhu k vlastnímu kapitálu, který je na 0,23.

Velkou pozornost PXD strhne především díky své tučné dividendě, která je ale poměrně dost nevyzpytatelná. Společnost sice vyplácí dividendy (přerušovaně) od roku 1997, ale opravdu je to jako na horské dráze (přerušování výplat, kolísání v podobě růstu a poklesu dividendy) 👇

Jaké jsou vyhlídky, a proč zde vidí analytici potenciál?

V roce 2019 společnost Pioneer Natural Resources oznámila akvizici konkurenční společnosti Parsley Energy za 7,6 miliard dolarů, čímž získala přístup k novým těžebním oblastem v Permské pánvi v Texasu a New Mexicu. Tato akvizice umožnila společnosti zvýšit svou těžební kapacitu a zlepšit své postavení na trhu.

Společnost také investuje do technologií a inovací, což by mohlo pomoci s vyšší produkcí. V roce 2020 společnost oznámila spolupráci s firmou Quantum Energy Partners, aby využila technologii vodíku při výrobě a těžbě ropy a zemního plynu. Tato spolupráce by mohla pomoci snížit náklady na produkci a zlepšit efektivitu využití zdrojů.

Ještě jedna zajímavost a poměrně podstatná věc, společnost v roce 2022 výrazně profitovala z výrazně nízkých vstupních cen na ''výrobu-těžbu'' ropy. Dohledal jsem, že jeden barel je v průměru stál pod 14$, zatímco prodejní cena se vyšplhala až k 94$ za barel.

Btw za 2 dny nám společnost má reportovat čísla za čtvrtletí končící prosincem, kde analytici očekávají, že společnost dosáhne meziročního nárůstu zisku při vyšších tržbách. Pro investory bude pravděpodobně ale zajímavější sledovat, co očekává společnost od roku 2023, jelikož nám pravděpodobně bude poskytnut i další výhled.

Závěr

Očekávání analytiků ohledně růstu jsou dle mého názoru přehnaně optimistická, tím ale nevyvracím potenciál z hlediska růstu. Akcie $PXD+0.7% je aktuálně od vrcholu z roku 2022 o -25% dole, což některým přijde jako zajímavá investiční příležitost. Nedokážu si v tuto chvíli ale objasnit, proč jsou očekávání tak vysoká. Osobně v současnosti nevyhledávám další těžaře ropy, takže tento kousek do mého portfolia v nejbližší době jistě nezavítá, nicméně jsem si alespoň rozšířil obzory o dalšího zajímavého hráče a rozebral jeden z vyzdvihovaných dividendových tipů u investorů.

Upozorňuji, že se nejedná o finanční poradenství. Každá investice musí projít důkladnou analýzou.