Tito 2 dividendoví králové vám mohou poskytnout bezpečný růst dividend

Minulý rok nám jasně ukázal, že v těžkých časech se moc nedá spoléhat na růstové akcie. Naopak se ukázalo, že investory podrží dividendové akcie. Pojďme se tedy podívat na 2 akcie, které vám zajistí stabilní dividendu, a také její růst.

Spousta investorů se v minulém roce dívala po různých dividendových akciích, které by podržely jeji portfolia, a zároveň jim poskytly menší pasivní příjem. Pokud to ale investoři s dividendovým investováním myslí opravdu vážně, tak by se měli zaměřit na kvalitní dividendové akcie. Ideální je, když se zaměří přímo na dividendové krále. Pojďme si tedy představit 2 dividendové krále, o kterých se moc nemluví.

Genuine Parts $GPC+0.7%

Společnost Genuine Parts Company $GPC je předním globálním distributorem automobilových a průmyslových náhradních dílů. Společnost působí ve čtyřech segmentech: Automotive Parts Group (APG), Industrial Parts Group (IPG), Business Products Group (BPG) a SP Richards Company (SPR), která je velkoobchodním distributorem kancelářských produktů.

Společnost Genuine Parts Company působí ve čtyřech segmentech:

- Automotive Parts Group (APG): Tento segment distribuuje automobilové díly a příslušenství, včetně baterií, filtrů, osvětlení, brzdových systémů a systémů řízení motoru. APG obsluhuje zákazníky prostřednictvím více než 10 000 míst po celém světě, včetně obchodů vlastněných společností, nezávislých zákaznických míst a kanálů elektronického obchodování.

- Industrial Parts Group (IPG): Tento segment distribuuje průmyslové náhradní díly, včetně ložisek, produktů pro přenos energie, hydraulických a pneumatických komponent, produktů průmyslové automatizace a řízení a dodávek pro všeobecnou údržbu a bezpečnost. IPG slouží zákazníkům na více než 4 000 místech po celém světě, včetně obchodů vlastněných společností, nezávislých zákaznických míst a kanálů elektronického obchodování.

- Business Products Group (BPG): Tento segment distribuuje kancelářské produkty a technologická řešení, včetně spotřebního materiálu pro zobrazování, počítačového spotřebního materiálu a kancelářského nábytku. BPG obsluhuje zákazníky prostřednictvím více než 1 100 míst po celém světě, včetně obchodů vlastněných společností, nezávislých zákaznických míst a kanálů elektronického obchodování.

- SP Richards Company (SPR): Tento segment je velkoobchodním distributorem kancelářských produktů, včetně spotřebních kancelářských potřeb, kancelářského nábytku a technologických produktů. SPR obsluhuje zákazníky ve Spojených státech a Kanadě prostřednictvím sítě více než 40 distribučních center.

Společnost Genuine Parts Company má silnou historii vyplácení dividend s 65 po sobě jdoucími roky zvyšování dividend. Aktuální dividendový výnos společnosti se pohybuje kolem 2,5 %.

Výhody:

- Silná dividendová historie: Společnost Genuine Parts Company má za sebou historii zvyšování dividend po dobu 65 po sobě jdoucích let, což z ní činí spolehlivý zdroj příjmů pro investory.

- Diverzifikovaný obchodní model: Společnost působí ve více segmentech, včetně automobilových dílů, průmyslových dílů a kancelářských produktů, což diverzifikuje její zdroje příjmů a snižuje rizika.

- Růst elektronického obchodování: Společnost Genuine Parts Company rozšiřuje své možnosti elektronického obchodování, což je rostoucí trh a poskytuje příležitosti pro růst příjmů.

- Mezinárodní přítomnost: Společnost má celosvětovou působnost a obsluhuje zákazníky v Severní Americe, Evropě, Asii a Austrálii, což poskytuje příležitosti pro růst příjmů a expanzi trhu.

Nevýhody:

- Konkurenční průmysl: Automobilový průmysl a průmysl náhradních dílů je vysoce konkurenční s mnoha hráči na trhu, což by mohlo vyvíjet tlak na tržní podíl a ziskovost společnosti Genuine Parts Company.

- Ekonomická citlivost: Tržby a zisky společnosti jsou vysoce závislé na zdraví ekonomiky. Během hospodářského poklesu může dojít k poklesu poptávky po náhradních dílech, což by mohlo negativně ovlivnit tržby a zisky společnosti.

- Omezený růstový potenciál: Růst tržeb společnosti byl v posledních letech relativně pomalý a v hlavních segmentech může být omezený růstový potenciál, což by mohlo ovlivnit budoucí ziskovost společnosti.

- Integrační rizika: Společnost v posledních letech provedla několik akvizic as těmito akvizicemi mohou být spojena integrační rizika, jako jsou kulturní rozdíly, provozní problémy a finanční rizika.

Společnost je poměrně velká a dosti diverzifikovaná, tomu nasvědčuje i růst této společnosti. Tržby rostly za posledních 5 let průměrně o zhruba 3 % ročně. 4istý zisk společnosti rostl za posledních 5 let průměrně o zhruba 9 % ročně, což nasvědčuje o přítomnosti růstu čistých marží. Průměrná čistá marže společnosti se pohybuje okolo 5 %.

Zde se jedná o poměrně finančně stabilní společnost. Tomuto faktu nasvědčuje i rozvaha společnosti, kdy má společnost dobře kryté své krátkodobé závazky svými oběžnými aktivy. Poměr dlouhodobého dluhu a vlastního kapitálu společnosti zde vychází přibližně jedna k jedné. Hodnota aktiv očištěných o pasiva je přibližně 25 USD na akcii.

Provozní cashflow společnosti rostlo za posledních 5 let průměrně o zhruba 11 % ročně. Společnosti se také podařilo v posledních 3 letech dostat své kapitálové výdaje pod kontrolu, což se podepsalo i na volném cashflow, které za posledních 5 let rostlo průměrně o zhruba 10 %. Dividenda společnosti je perfektně kryta z volného cashflow, a je zde prostor pro další růst. Výplatní poměr z volného cashflow je aktuálně zhruba 50 %.

Společnost se stále snaží rozšiřovat své podnikáni v zahraničí, a také se snaží uchytit v online prostoru, což pro společnost představuje slušný potenciál. Takže společnost má stále kam růst. Za mě osobně se jedná o kvalitní společnost, která nabízí stabilní dividendový příjem.

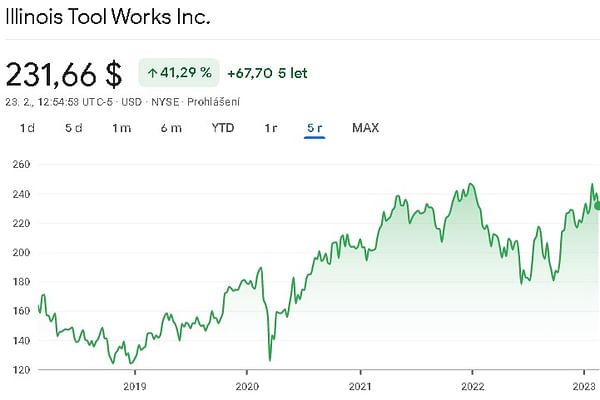

Illinois Tool Works $ITW+0.8%

Illinois Tool Works $ITW+0.8% je nadnárodní diverzifikovaná výrobní společnost se sídlem v Glenview, Illinois. Společnost působí v různých segmentech, včetně automobilového OEM, testování a měření a elektroniky, svařování, polymerů a kapalin, potravinářských zařízení, stavebních výrobků a speciálních výrobků.

Společnost je známá svými konzistentními výplatami dividend a má historii zvyšování dividend již více než 50 let. Aktuální dividendový výnos společnosti se pohybuje kolem 2,3 %, což je konkurenceschopné ve srovnání s jinými výrobními společnostmi.

Společnost působí v několika segmentech, kterými jsou:

- Automobilový OEM - poskytuje zkonstruované spojovací prvky a komponenty a komponenty kapalinových systémů pro automobilový průmysl.

- Testování, měření a elektronika – poskytuje vybavení a spotřební materiál pro testování a měření materiálů a konstrukcí, stejně jako elektronických součástek a sestav.

- Svařování - poskytuje svářecí techniku, spotřební materiály a příslušenství pro různé svařovací procesy.

- Polymers & Fluids - poskytuje lepidla, tmely, mazací a řezné kapaliny a polymery pro různá průmyslová odvětví, včetně automobilového průmyslu, stavebnictví a letectví.

- Jídelní vybavení - poskytuje komerční kuchyňské vybavení a servisní řešení pro potravinářský průmysl.

- Stavební produkty - poskytuje upevňovací systémy a řešení pro komerční stavební a renovační projekty.

- Speciální produkty – poskytuje širokou škálu produktů, včetně zařízení a systémů pro průmyslové a komerční aplikace a řešení spotřebitelských obalů.

Každý segment funguje jako samostatná obchodní jednotka v rámci společnosti a poskytuje rozmanitou škálu produktů a služeb v různých odvětvích.

Výhody:

- Diverzifikovaný obchodní model: Illinois Tool Works působí ve více segmentech, což společnosti poskytuje diverzifikovaný tok příjmů a snižuje její expozici na jakémkoli konkrétním trhu nebo odvětví.

- Závazek k udržitelnosti: Illinois Tool Works se pevně zavázala k udržitelnosti a stanovila si ambiciózní cíle, aby snížila svůj dopad na životní prostředí.

- Konzistentní výplaty dividend: Společnost má historii soustavného zvyšování dividend již více než 50 let, což z ní činí atraktivní možnost pro investory s příjmy.

Nevýhody:

- Ekonomická citlivost: Společnost působí na několika koncových trzích, které jsou citlivé na ekonomické podmínky, jako je automobilový průmysl a stavebnictví, které mohou ovlivnit příjmy a zisky společnosti.

- Intenzivní konkurence: Illinois Tool Works čelí intenzivní konkurenci ze strany jiných výrobních společností, což může ovlivnit její podíl na trhu a ziskovost.

- Omezená geografická diverzifikace: Operace společnosti jsou primárně soustředěny v Severní Americe, což by mohlo omezit její možnosti růstu v jiných regionech.

- Potenciál narušení dodavatelského řetězce: Provoz společnosti by mohl být ovlivněn narušením dodavatelského řetězce, zejména v současném prostředí výzev dodavatelského řetězce a globálního obchodního napětí.

Zde se také nedá úplně mluvit o růstové společnosti. Tato společnost je zaměřená hlavně na dividendy. Tržby společnosti za posledních 5 let víceméně stagnovaly. Co se týče čistého zisku, tak ten za posledních 5 let mírně klesal. Společnost je totiž poměrně dost diverzifikovaná, a některé její segmenty jsou v oblastech, kde je poměrně dost vysoká konkurence. Toto tlačí čisté marže společnosti dolů. Ale i přes to se tyto čisté marže stále drží kolem 16 %.

Zde se také jedná o finančně poměrně silnou společnost. Společnost má dostatek oběžných aktiv na to, aby byla schopná pokrýt své krátkodobé závazky. Dlouhodobý dluh je zde přibližně dvakrát větší, než vlastní kapitál. Vzhledem k tomu, že se jedná o výrobní společnost, tak je to v pořádku. Hodnota aktiv očištěných o pasiva mi zde vyšla na zhruba 10 USD na akcii.

Provozní cashflow společnosti za posledních 5 let víceméně stagnovalo, je to zkrátka zapříčiněno povahou podnikání společnosti. Od takto diverzifikovaných konglomerátů nemůžeme čekat obří růsty. Společnosti se daří dlouhodobě držet své kapitálové výdaje na uzdě, dokonce se jí dařilo do letošního roku tyto výdaje snižovat. Každopádně to nemělo žádný razantní vliv na volné cashflow, které v posledních 5 letech také více méně stagnovalo, a v posledním roce zaznamenalo mírný pokles. Teď to nejdůležitější, a to je dividenda, která je s přehledem kryta z volného cashflow, a je zde ještě další prostor pro růst.

Společnost se celkově jeví, jako finančně stabilní. Bohužel zde nemůžeme úplně očekávat žádný další velký růst. Jedná se zkrátka o velmi nudnou společnost, která je ale poměrně stabilní. To, co je na společnosti největším tahákem, tak je její dividenda, která je velmi stabilní, a je zde potenciál růstu i do budoucna.

UPOZORNĚNÍ: Nejsem finanční poradce, a tento materiál neslouží jako finanční nebo investiční doporučení. Obsah tohoto materiálu je čistě informativní.