Analýza společnosti Ferroglobe: Špičková technologie a šílený růst. Může tohle pokračovat?

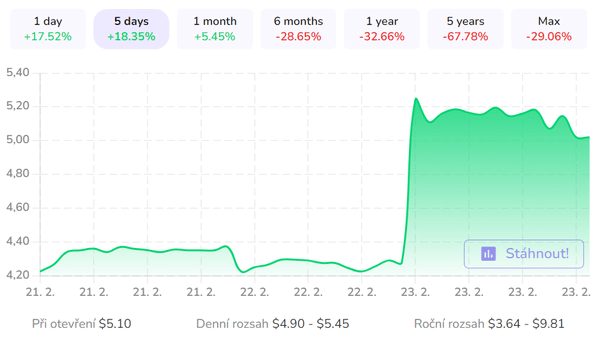

Ferroglobe se delší dobu potýkal s problémy a byl dost nenápadný. Poslední zveřejněné výsledky ale způsobily 20% růst ceny akcií a vlnu zájmu investorů. Co se stalo?

Základní přehled

Ferroglobe je globální společnost se sídlem ve Španělsku, specializující se na výrobu kovových slitin a feroslitin. To jsou slitiny železa a dalších prvků, jako jsou například křemík, hliník nebo hořčík, které se používají při výrobě oceli a dalších kovů. Společnost vznikla v roce 2015 spojením společností FerroAtlántica a Globe Specialty Metals. Ferroglobe má v současnosti pobočky a výrobní závody v 20 zemích světa a zaměstnává přibližně 4 500 lidí.

Ferroglobe má rozsáhlé portfolio produktů, včetně zmíněných kovových slitin, grafitových elektrod a dalších výrobků pro různé průmyslové odvětví. Společnost má také výzkumná a vývojová střediska, která pomáhají rozvíjet nové technologie a inovace. V posledních letech se Ferroglobe potýká s několika výzvami. Mezi ně patří pokles poptávky po oceli, který ovlivňuje poptávku po jejich produktech, vysoké náklady na energii a kovové suroviny a konkurence ze strany jiných výrobců. Tyto faktory mohou mít negativní dopad na výkonnost společnosti.

V roce 2020 byl celkový tržní obrat Ferroglobe 1,1 miliardy eur a ztráta činila 310 milionů eur. Společnost však ukázala určitou obnovu v posledním čtvrtletí roku 2020, kdy se její výsledky zlepšily.

https://www.youtube.com/watch?v=P2hbIdAGo7Y

Společnost Ferroglobe $GSM+1.7% vykázala čtvrté čtvrtletí, které bylo mnohem lepší, než se očekávalo. Upravený zisk EBITDA dosáhl 130 milionů USD oproti konsensuálním odhadům 81 milionů USD. Zisk na akcii činil 42 USD, což je sice méně než ve třetím čtvrtletí, ale ve srovnání s loňským čtvrtým čtvrtletím, kdy činil 19 USD, je to příznivý výsledek.

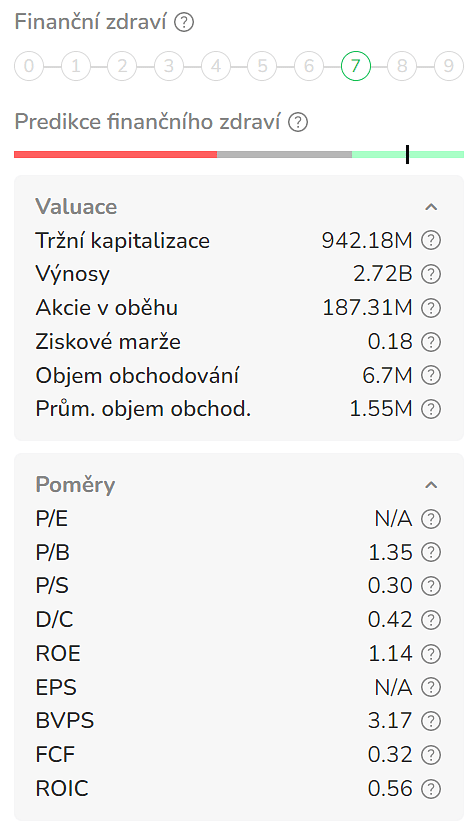

Celoroční čísla se dostala o něco níže, než kam společnost směřovala na začátku roku, ale čísla jsou vzhledem k ocenění stále směšná. Upravená EBITDA dosáhla 860 milionů USD a upravený zisk na akcii 3,07 USD. Na základě poměru EV/EBITDA nebo P/E je hodnota společnosti přibližně 1,5násobná.

Není vše ale až tak růžové. Argumentem samozřejmě je, že rok 2022 byl rokem, který přijde jednou za generaci, a normalizovaná čísla budou mnohem nižší. Druhým argumentem je, že společnost nevytvořila ani zdaleka hotovost ve výši 860 milionů USD a dosud nevrátila akcionářům smysluplný kapitál.

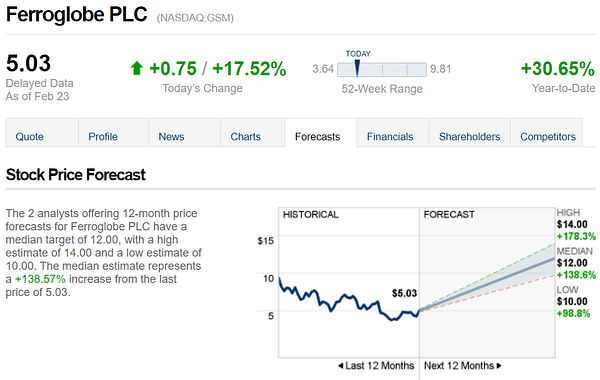

Společnost si pro rok 2023 stanovila cíl upraveného zisku EBITDA ve výši 270-300 milionů USD. Ale jak je možné, že EBITDA bude nižší než 300 milionů USD, vzhledem k tomu, že ceny se drží poměrně dobře (více než 2 USD za libru křemíku v Evropě), znovuotevření evropských zákazníků a vyskladnění zásob, 130 milionům USD EBITDA ve 4. čtvrtletí a vyšší než původně plánované úspory nákladů. Samotné úspory nákladů budou v roce 2023 dosahovat 225 milionů dolarů.

Společnost skutečně neodpověděla na žádnou z otázek týkajících se zdánlivě nemožně nízkého ukazatele EBITDA pro rok 2023. To nahrává tomu, že v 1. čtvrtletí bude EBITDA opravdu nízká. Podle analytiků dokonce pouze možná 75-80 milionů dolarů.

Zaujala mě také další myšlenka - pokud budeme brát jako skutečné číslo pro letošní rok střed výhledů. Při hodnotě podniku 1,15 miliardy dolarů je společnost pouze za 4x. Toto ocenění nezohledňuje další podstatnou věc týkající se této společnosti: že tato společnost má 705 milionů dolarů vázaných v pracovním kapitálu. Po jeho odečtení se společnost obchoduje sotva s 1násobkem EBITDA.

Společnost očekává, že v tomto čtvrtletí se uvolní přibližně 100 milionů USD z tohoto kapitálu (většinou zásoby). To se spojí s 323 miliony USD hotovosti, která je již v rozvaze, a společnost bude v docela dobré pozici, aby mohla splatit své dluhopisy, které jsou splatné v červenci a které se společnost již pokusila koupit. Jakmile budou tyto dluhopisy vypovězeny, bude moci společnost vrátit akcionářům hotovost.

Rizika

Největšími riziky pro tuto společnost jsou objem a cena. U všech jejich rafinovaných produktů jsme stále na zdravých úrovních. Pokud by se ceny snížily, zatímco objem by byl slabý, samozřejmě by to poškodilo marže. A to není vše.

Kolísání cen kovových surovin: Ferroglobe potřebuje pro svou výrobu kovové suroviny, jako je například křemík a hliník. Tyto suroviny jsou cenově volatilní a v případě výrazného zvýšení cen by mohly ovlivnit náklady na výrobu a ziskovost společnosti. Přesně jak jsem zmínil.

Poptávka po slitinách: Poptávka po těchto produktech je silně závislá na poptávce po oceli a jiných kovech, které se používají v průmyslové výrobě. Pokles poptávky by mohl mít negativní dopad na obrat a výsledky Ferroglobe.

Konkurence: Ferroglobe působí v konkurenčním průmyslovém odvětví a musí se vypořádat s konkurencí ze strany jiných výrobců.

Změny v regulaci: Ferroglobe musí splňovat různé regulační požadavky v oblasti ochrany životního prostředí a pracovních podmínek. Změny v těchto regulacích mohou mít negativní dopad na výkonnost společnosti.

Ztráty na trhu: Ferroglobe se snaží rozšiřovat své portfolio produktů a rozvíjet nové technologie, ale neúspěšné projekty nebo ztráty na trhu by mohly mít negativní dopad na ziskovost společnosti.

Po rychlém DD se shoduji s většinou ostatních analytiků. Společnost možná trochu neumí odhadnout svůj potenciál a management působí trochu nejistě. I kdyby tomu tak bylo, společnost je v silné likvidní pozici a ocenění je tak nízké, že každá dobrá zpráva by snad měla směřovat k růstu.

Disclaimer: V žádném případě se nejedná o investiční doporučení. Jde čistě o můj souhrn a analýzu na základě dat z internetu a dalších zdrojů. Investice na finančních trzích jsou rizikové a každý by měl investovat na základě svého rozhodnutí. Jsem pouze amatér dělící se o své názory.