Miliardář Steve Cohen shledává tyto 2 akcie jako vhodnou investiční příležitost. Je to skutečně tak?

V dnešní době je fajn se inspirovat u zkušených investorů. Člověk zde může získat jiný úhel pohledu na investice. Dnes se tedy podíváme na 2 akcie, který důvěřuje miliardář Steve Cohen, a zda jsou pro mě osobně vhodnou volbou.

Miliardář Steve Cohen, zakladatel Point72 Asset Management, je považován za jednoho z nejúspěšnějších manažerů hedgeových fondů všech dob. S odhadovaným čistým jměním 16 miliard dolarů je Cohen známý svými důvtipnými investičními výběry a schopností generovat pro své investory značné výnosy. Nedávno se Cohen zaměřil na dvě biotechnologické akcie: Marinus Pharmaceuticals, Inc. a Day One Biopharmaceuticals. V tomto článku se na tyto společnosti podíváme blíže a prozkoumáme, proč je Cohen vůči nim býčí.

Marinus Pharmaceuticals, Inc. $MRNS-2.7%

Marinus Pharmaceuticals, Inc. $MRNS-2.7% je biofarmaceutická společnost zaměřená na vývoj a komercializaci inovativních léčiv pro léčbu neurologických poruch. Hlavním kandidátem na produkt společnosti je ganaxolon, syntetický analog alopregnanolonu, což je neurosteroid, který působí na receptory GABA-A v mozku.

Hlavní lék, ganaxolon, je v současné době schválen pod obchodním názvem Ztalmy jako perorální suspenze pro léčbu záchvatů způsobených poruchou z nedostatku CDKL5. V březnu loňského roku získal souhlas FDA a minulý měsíc společnost zveřejnila předběžné údaje ze 4. čtvrtletí 22 o jeho pokračující komercializaci. Společnost pracuje na vývoji a testování i dalších léků, kdy konkrétně je nyní nejpokročilejší studií lék pod názvem RAISE (jedná se také o studii ganaxalon). Studie léku jako intravenózního roztoku pro léčbu status epilepticus nebo nekontrolovaných záchvatů. Společnost očekává, že první výsledky budou připraveny ke zveřejnění ve 2 polovině roku 2023. Také ve 2 polovině roku 2023 společnost očekává zahájení registrace do fáze 3 zkušební fáze léku RAISE v Evropě. Trh se léčbami těchto komplikací je velice složitý a komplikovaný, proto zde má společnost poměrně velkou šanci na úspěch. Na druhou stranu, vzhledem ke složitosti tohoto oboru je zde i větší pravděpodobnost selhání.

Výhody:

- Společnost má slibného lékového kandidáta v ganaxolonu, který prokázal potenciál při léčbě několika neurologických poruch, včetně epilepsie, poporodní deprese a syndromu křehkého X.

- Společnost má několik probíhajících klinických studií, včetně fáze 3 studie ganaxolonu pro léčbu poruchy deficitu CDKL5, což by mohlo potenciálně vést k regulačnímu schválení a komercializaci léku.

- Marinus Pharmaceuticals má partnerství s několika farmaceutickými společnostmi, což by mohlo pomoci financovat vývoj a komercializaci.

Nevýhody:

- Marinus Pharmaceuticals je relativně malá společnost a může čelit problémům při získávání dostatečných finančních prostředků na podporu klinického vývoje a úsilí o komercializaci.

- Společnost čelí konkurenci větších farmaceutických společností a dalších biotechnologických společností vyvíjejících léky pro podobné indikace.

- Neexistuje žádná záruka, že ganaxolon nebo kterýkoli z dalších kandidátů na léky společnosti obdrží regulační schválení nebo dosáhne komerčního úspěchu.

- Trh s neurologickými poruchami je velmi složitý a roztříštěný a úspěch lékových kandidátů společnosti bude záviset na řadě faktorů, včetně klinické účinnosti, bezpečnosti a cen.

Za posledních 12 měsíců se společnosti podařilo vygenerovat na tržbách přibližně 19.84 mil. USD, což představuje meziroční nárůst o zhruba 29 %. Společnosti se také podařilo díky růstu tržeb zredukovat čistou ztrátu z 98 mil. USD v roce 2021 na zhruba 13 mil. USD v roce 2022. Schválení a komercializace prvního léku společnosti začíná pomalu přinášet ovoce. Společnost je ale i tak v tuto chvíli zkrátka ztrátová, a to hlavně díky rostoucím nákladům na výzkum a testování nových léků.

U těchto malých společností většinou vypadá rozvaha dobře, a ani zde to není výjimkou. Společnost má dostatek oběžných aktiv na to, aby zvládla uhradit všechny své závazky. Pokud by se společnosti již podařilo ustálit své náklady na výzkum a vývoj, tak by hotovost na běžném účtu vydržela na zhruba 2 roky financování tohoto výzkumu a vývoje. Vzhledem k tomu že má společnost již jeden lék schválený k prodeji, tak tato hotovost vydrží podstatně déle.

Steve Cohen jasně věří, že společnost míří správným směrem. Jeho firma koupila ve 4. čtvrtletí 3 515 000 akcií společnosti, podíl, který má hodnotu více než 24 milionů dolarů v současných cenách, a dává Cohenovi 7,36% vlastnický podíl ve společnosti.

Cohen ale není sám, kdo této společnosti věří. Na tuto společnost se v poslední době dívalo dalších 7 analytiků, kteří se shodli na průměrném cenovém cíli kolem 22 USD za akcii.

Za mě osobně společnost vypadá poměrně zajímavě, ale jedná se zde stále o dost velkou sázku na budoucnost. Velké plus společnosti je, že má již jeden lék schválený k prodeji, a další by měl během tohoto roku zahájit 3 fázi klinických testů. Společnost tak není zcela odkázána na cizí zdroje, ale může už výzkum a testy částečně financovat ze svých příjmů. Stále ale musíme brát v potaz to, že je společnost stále prakticky ve fázi, kdy nemá pevnou pozici na trhu, a stále není zisková, zkrátka všechno, co společnost vydělá, tak vynaloží na další investice do sebe.

Pokud bych tedy aktuálně zvažoval investici, tak by tato akcie šla do části portfolia, kde jsou rizikové akcie, kterým dává v aktuální chvíli zhruba maximálně 5 % portfolia.

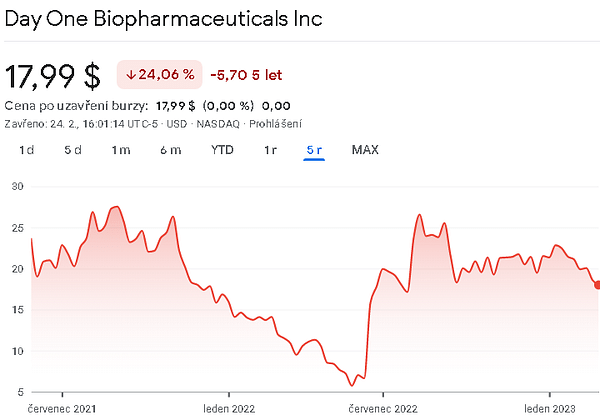

Day One Biopharmaceuticals $DAWN-2.4%

Day One Biopharmaceuticals $DAWN-2.4% je biotechnologická společnost v klinické fázi, která se zaměřuje na vývoj cílených terapií pro pacienty s geneticky definovanými rakovinami. Hlavním kandidátem na produkt společnosti je DAY101, což je malomolekulární inhibitor receptoru fibroblastového růstového faktoru (FGFR) 3. Kromě svého hlavního produktového kandidáta D1M-001 vyvíjí společnost také další malomolekulární inhibitory PRC2 a také inhibitory dalších epigenetických cílů. Společnost věří, že její přístup k vývoji cílených terapií pro geneticky definované druhy rakoviny má potenciál způsobit revoluci v léčbě rakoviny.

Technologická platforma společnosti Day One Biopharmaceuticals je založena na znalostech společnosti o genetických faktorech rakoviny. Společnost využívá kombinaci genomické analýzy, bioinformatiky a objevování léků k identifikaci a vývoji cílených terapií pro geneticky definované druhy rakoviny.

Výhody:

- Silné portfolio: Day One Biopharmaceuticals má silný seznam kandidátů na produkty v různých fázích vývoje, což společnosti poskytuje mnoho příležitostí pro budoucí růst.

- Cílené terapie: Společnost se zaměřuje na vývoj cílených terapií pro pacienty s geneticky definovanými rakovinami, které by mohly mít za následek lepší výsledky a méně vedlejších účinků ve srovnání s tradiční chemoterapií.

- Slibné klinické výsledky: DAY101 prokázal slibné výsledky v raných fázích klinických studií, což naznačuje, že technologická platforma společnosti je účinná při identifikaci a vývoji cílených terapií.

- Strategické partnerství: Day One Biopharmaceuticals strategicky spolupracuje se společností Roche, což by společnosti mohlo poskytnout další zdroje a odborné znalosti, aby mohla posunout své kandidáty na produkty.

Nevýhody:

- Early-Stage: Day One Biopharmaceuticals je biotechnologická společnost v klinické fázi, což znamená, že její kandidáti na produkty jsou stále v raných fázích vývoje a nemusí nakonec uspět v klinických studiích.

- Konkurence: Společnost působí ve vysoce konkurenčním odvětví s mnoha velkými farmaceutickými společnostmi a biotechnologickými firmami, které rovněž vyvíjejí cílené terapie pro geneticky definované druhy rakoviny.

- Regulační rizika: Regulační schvalovací proces pro nové léky může být zdlouhavý a nákladný a vždy existuje riziko, že kandidát na produkt nemusí získat regulační schválení nebo může čelit neočekávaným regulačním překážkám.

- Finanční rizika: Jako společnost v klinické fázi může společnost Day One Biopharmaceuticals potřebovat získat další kapitál na financování svých operací a programů vývoje produktů, což by mohlo vést k oslabení stávajících akcionářů.

Tomu, že se jedná o společnost v kinické fázi odpovídají i výsledky společnosti. Společnost totiž nemá žádný produkt, který by mohla nabídnou. Všichni poteciální kandidáti jsou v tuto chvíli ve fázi vývoje. Proto společnost nemá žádnou možnost jak generovat tržby. V tuto chvíli tedy společnost vykazuje pouze čistou ztrátu. Za posledních 12 měsíců činily náklady na výzkum zhruba 72 mil. USD. Společnost se tedy musí spoléhat na partnerství s ostatními společnostmi.

V roce 2021 měla společnost na svých účtech v hotovosti přibližně 284 mil. USD. Tato suma by vystačila společnosti na přibližně 3 roky financování výzkumu. Co se týče celkových závazků, tak ty jsou zde zanedbatelné, činí totiž pouze 8 mil. USD.

Analytici jsou ohledně klinických testů hlavního produktu této společnosti dost optimističtí, protože se společnost dostává již do pozdější fáze klinických testů.

S významným klinickým snížením rizik, které nabízejí data FIREFLY-1 v horní linii, se pozornost nyní pravděpodobně přesune směrem k lepšímu pochopení komerční příležitosti pLGG. …. Věříme, že profil účinnosti a bezpečnosti tovorafenibu zaručuje nejlepší cílenou látku ve své třídě pro indikaci dětské onkologie pro vzácná onemocnění. Náš model předpokládá ceny na úrovni s ostatními precizními onkologickými agenty a WAC ceny ~ 33 000 $ měsíčně. Celkově odhadujeme, že pLGG bude do roku 2027 představovat více než 500 milionů dolarů.

Pozadu nezůstává ani Steve Cohen, který jasně věří, že tato biofarmačka stojí za inherentní riziko tohoto sektoru, protože jeho nedávné záznamy ukazují, že Point72 získal 461 631 akcií, když otevřel svou novou pozici v $DAWN-2.4% ve 4. čtvrtletí. Tyto akcie mají v současnosti hodnotu téměř 9 milionů dolarů.

Na tuto společnost se v poslední době dívalo dalších 10 analytiků, kteří se shodli na průměrném cenovém cíli ve výši 44 USD za akcii.

Vůči této společnosti jsem osobně poměrně skeptický. Nemá totiž ještě žádný způsob, pomocí kterého by generovala nějaké tržby, kterými by mohla alespoň částečně pokrýt financování svých výzkumů. V tuto chvíli je toto hudba daleké budoucnosti, která ještě nějaký ten dolar spolkne než bude zisková. Osobně bych této společnosti nevěnoval ani 1 % svého portfolia. Zkrátka to není úplně typ společnosti, kterou bych chtěl mít v portfoliu.

UPOZORNĚNÍ: Nejsem finanční poradce, a tento materiál neslouží jako finanční nebo investiční doporučení. Obsah tohoto materiálu je čistě informativní.