Podle nejlepších analytiků TipRanks jsou tyto 2 akcie aktuálně vhodnými kandidáty k nákupu

Asi se nikdy neshodneme na tom, která akcie je nyní nejlepší k nákupu. Pojďme se ale dneska podívat na to, na kterých akciích se shodli nejlepší analytici TipRanks.

Investování na akciovém trhu může být náročný úkol, zejména pro začátečníky. S tolika akciemi na výběr a neustálými výkyvy na trhu může být náročné určit, do kterých akcií se vyplatí investovat. Špičkoví analytici však mohou pomoci investorům činit informovaná rozhodnutí tím, že analyzují a doporučují akcie na základě jejich výzkumu a odborných znalostí. Investoři se poté mohou z výsledků analytiků nechat inspirovat. V tomto článku se podíváme na dvě akcie, které nejlepší analytici TipRanks doporučili investorům ke koupi dnes.

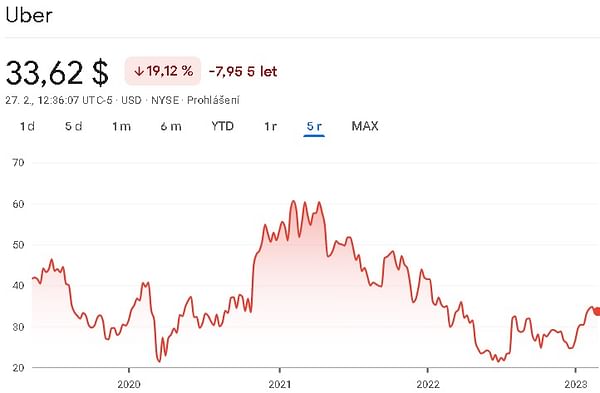

Uber Technologies $UBER-0.9%

Uber Technologies je společnost zajišťující přepravu a rozvoz jídla se sídlem v San Franciscu v Kalifornii. Založili ji v roce 2009 Travis Kalanick a Garrett Camp a od té doby se rozrostla na globální dopravní společnost působící ve více než 900 metropolitních oblastech po celém světě.

Primární činností Uberu je platforma pro sdílení jízd, která spojuje jezdce s řidiči prostřednictvím mobilní aplikace. Kromě toho společnost provozuje také službu rozvozu jídel s názvem Uber Eats, která zákazníkům umožňuje objednat si jídlo z místních restaurací a nechat si je dovézt až ke dveřím.

Výhody:

- Pohodlí: Uber nabízí pohodlnou a dostupnou alternativu k tradičním možnostem dopravy. Uživatelé si mohou ze svých mobilních zařízení snadno vyžádat jízdy nebo donášku jídla a služba je dostupná v mnoha městech po celém světě.

- Nákladově efektivní: V mnoha případech jsou ceny Uberu nižší než ceny tradičních taxislužeb nebo autoservisů, což z něj činí pro spotřebitele nákladově efektivnější možnost.

- Inovace: Uber byl v popředí inovací v dopravním průmyslu a zaváděl nové technologie a funkce pro zlepšení uživatelské zkušenosti.

Nevýhody:

- Obavy o bezpečnost: V souvislosti s Uberem se objevilo několik bezpečnostních problémů, včetně incidentů napadání a obtěžování ze strany řidičů a také nehod vozidel Uber.

- Regulační problémy: Uber čelil významným regulačním problémům v mnoha městech po celém světě, přičemž některé vlády se pokoušely zakázat nebo omezit provoz společnosti.

- Pracovní spory: Mezi Uberem a jeho řidiči probíhají spory ohledně klasifikace pracovníků a výhod, přičemž někteří řidiči tvrdí, že by měli být klasifikováni jako zaměstnanci spíše než nezávislí dodavatelé.

18 předních analytiků v poslední době ohodnotilo tuto společnost, jako vhodnou k nákupu.

Osobně nevím co je k tomu vedlo, protože tržby společnosti sice rostly průměrně o zhruba 36 %, ale společnost prakticky není zisková. To samozřejmě také znamená, že má prakticky nulovou čistou marži.

Co se týče zadlužení, tak zde má společnost dobře kryté své krátkodobé závazky, svými krátkodobými aktivy. Poměr dluhu a vlastního kapitálu zde vychází na 1,26, což u takovýchto společností je za mě v pořádku.

Jediné, co zde vidím, a co by také mohlo analytiky přesvědčovat k vstupu, tak je právě schopnost společnosti se adaptovat na různé prostředí. Například když v roce 2020 vládla pandemie, tak se segmentu přepravy osob moc nedařilo. Společnost byla ale pružná, a hned přišla s novou službou šitou na míru této době, a tou byla dovážka jídla do domu. Zkrátka a jednoduše tito analytici věří v tuto schopnost společnosti, a proto jsou vůči ní tak moc býčí.

Já osobně tuto společnost v portfoliu nemám a v tuto chvíli ani nehodlám tuto společnost přidávat do portfolia. Pro mě je ten důvod jednoduchý. Zkrátka si myslím, že je na investici ještě příliš brzy. Pokud společnost nebude zisková, tak se v tuto chvíli držím stranou.

Aspen Aerogels $ASPN+0.9%

Aspen Aerogels je přední výrobce vysoce výkonných aerogelových izolačních materiálů, které poskytují vynikající tepelnou izolaci, protipožární ochranu a akustické tlumicí vlastnosti. Společnost sídlí v Northborough ve státě Massachusetts a působí po celém světě v různých segmentech energetického, petrochemického, stavebního, leteckého a průmyslového trhu.

Výhody:

- Vedoucí postavení na trhu: Aspen Aerogels je přední výrobce vysoce výkonných aerogelových izolačních materiálů se silnou pověstí značky a dobře zavedenými vztahy se zákazníky.

- Diverzifikované produktové portfolio: Společnost nabízí řadu aerogelových izolačních produktů pro různé aplikace a průmyslová odvětví, což pomáhá zmírňovat riziko závislosti na jediném produktu nebo segmentu trhu.

- Silný růstový potenciál: Globální trh s izolacemi rychle roste, tažený faktory, jako jsou regulace energetické účinnosti a zvýšená poptávka po udržitelných stavebních materiálech.

- Zkušený manažerský tým: Manažerský tým společnosti je vysoce zkušený a dobře informovaný, s mnoha úspěchy v chemickém a materiálovém průmyslu.

Nevýhody:

- Závislost na energetických trzích: Produkty Aspen Aerogels se používají především v energetickém a petrochemickém průmyslu, které podléhají výkyvům poptávky a cen komodit.

- Vysoké výrobní náklady: Výroba aerogelových izolačních materiálů je nákladná, což by mohlo omezit schopnost společnosti konkurovat cenou jiným izolačním materiálům na určitých trzích.

- Intenzivní konkurence: Aspen Aerogels působí na vysoce konkurenčním trhu s několika dalšími společnostmi, které nabízejí podobné izolační produkty. To by mohlo společnosti ztížit dlouhodobé udržení podílu na trhu a ziskovosti.

Tady na této akcii se shodli 3 přední analytici, kteří v poslední době hodnotí společnost, jako vhodnou k nákupu.

Zde je pro mne hodně pododobný problém, jako v předchozím případě. Tržby společnosti v posledních letech sice rostly průměrně o přibližně 14 % ročně, ale společnost není zkrátka a jednoduše zisková. Výroba produktů společnosti je totiž dosti nákladná, a tím pádem společnost všechny svoje tržby investuje zpět. Respektive tyto tržby spolykají náklady.

Co se týče nějaké té finanční rozvahy, a spolu s tím spojené finanční stability, tak zde je vše naprosto v pořádku. Společnost má totiž v hotovosti tolik peněz, že by zvládla uhradit úplně všechny závazky, které aktuálně má. Takže společnost shledávám v tuto chvíli jako poměrně stabilní.

Osobně si ale myslím, že je na investici ještě příliš brzy. Společnost není ještě v tuto chvíli ani zisková. Potenciál tu je slušný, takže si nemyslím, že by společnost nestála za úvahu i v době kdy bude normálně zisková. Osobně tato společnost putuje na můj watchlist.

UPOZORNĚNÍ: Nejsem finanční poradce, a tento materiál neslouží jako finanční nebo investiční doporučení. Obsah tohoto materiálu je čistě informativní.