Únor 2023 na akciových trzích a můj další investiční výhled

Shrnutí toho nejpodstatnějšího za minulý měsíc a můj současný přístup ke správě portfolia - PMI, inflace, nastavení portfolia, výhled a další.

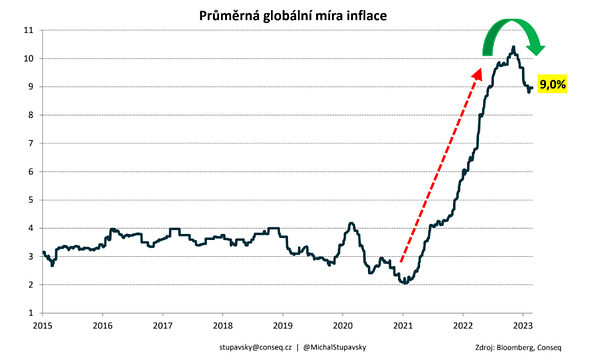

Podle vývoje velice důležitých globálních indexů nákupních manažerů (Global PMIs) se v průběhu února dynamika světové ekonomiky mírně zlepšila, neboť hodnoty těchto indexů mírně vzrostly a vesměs se pohybovaly kolem kritické hranice 50 bodů, která odděluje ekonomickou expanzi od ekonomické kontrakce. Globální ekonomická recese proto v tuto chvíli velice pravděpodobně není na pořadu dne. Na druhou stranu bylo poměrně velkým negativem, že se globální dezinflační proces v průběhu února prakticky zastavil, neboť průměrná globální míra inflace počítaná agenturou Bloomberg setrvala na úrovni 9,0 % (viz graf 1). Ukazuje se tak, že inflace má z celkového globálního pohledu poměrně silnou tendenci i nadále setrvávat na silně zvýšené úrovni a že se k 2% inflačním cílům centrálních bank jen tak nepodívá. To přitom indikuje, že klíčové centrální banky velice pravděpodobně budou muset udržovat základní úrokové sazby na silně zvýšené úrovni mnohem déle, než se investoři ještě před měsícem či dvěma domnívali.

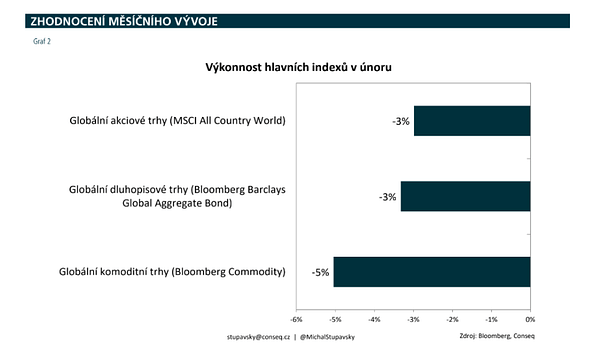

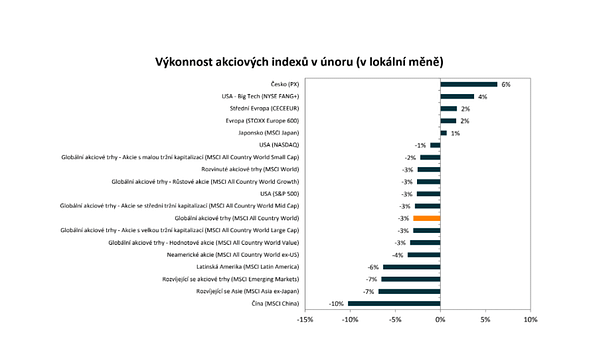

Skutečnost, že je enormně zvýšená inflace napříč celou světovou ekonomikou mnohem více zakořeněná a že kvůli tomu budou muset být klíčové centrální banky v silném jestřábím módu výrazně déle oproti tržnímu očekávání z předchozího období, se v únoru finančním trhům vůbec nelíbila. Nejširší globální akciový index MSCI All Country World tak ve výsledku poklesl o 3,0 %, nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond poklesl o 3,3 % a globální index Bloomberg Commodity poklesl o 5,0 % (viz graf 2). Pokud jde o detailní vývoj globálních akciových trhů, nejvíce se v únoru dařilo českých akciím, jejichž index PX posílil o 6,3 %. Na druhou stranu se nejvíce nedařilo čínským akciím, jejichž index MSCI China poklesl o 10,2 % (viz graf 3). Přehled výkonnosti všech tříd aktiv ilustruje následující tabulka. Globální indexy korporátních dluhopisů odepsaly kolem 2-3 % a index českých vládních dluhopisů poklesl o 1,1 %. Cena severomořské ropy Brent poklesla o 0,7 % na 84 dolarů za barel. Pokud jde o vývoj na měnových trzích, dolar měl logicky tendenci v prostředí zvýšené globální rizikové averze posilovat. Dolarový index DXY posílil o 2,7 % a vůči euru dolar posílil o 2,6 % na 1,058 USD/EUR. Koruna vůči euru posílila o 1,2 % na 23,50 CZK/EUR a dostala se tak na nejsilnější úroveň od roku 2008.

NASTAVENÍ PORTFOLIÍ A INVESTIČNÍ VÝHLED

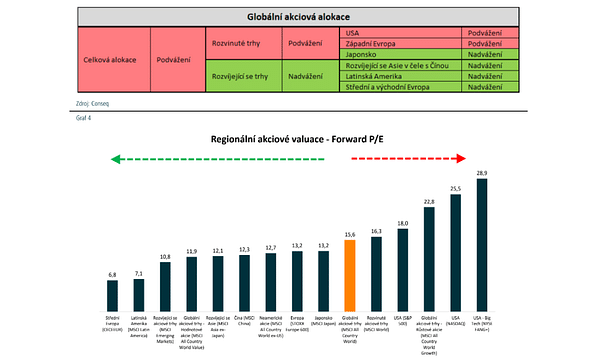

Na Investičním výboru dne 16. února jsme se v rámci naší globální akciové alokace rozhodli snížit váhu akcií. Konkrétně jsme zvýšili akciové podvážení z -25 % na -50 % mezi neutrální a minimální akciovou alokací, a to prostřednictvím akciových prodejů napříč celými globálními akciovými trhy. Klíčovým důvodem pro toto investiční rozhodnutí byla skutečnost, že si akciové trhy od lokálního dna z 12. října loňského roku dle nejširšího globálního akciového indexu MSCI All Country World k 16. únoru připsaly velice silný zisk 18 %. Domníváme se proto, že by si akciové trhy po takto silné rally zasloužily alespoň dílčí korekci. S tím souvisí také skutečnost, že akcie v celkovém globální průměru od poloviny října velice výrazně podražily, a my jsme nyní toho názoru, že jsou nyní celkové globální akciové valuace poměrně drahé, a to jak absolutně dle valuačních ukazatelů jako P/E či Buffettův valuační indikátor, tak i na relativní bázi vůči dluhopisům. Zatím se přitom toto rozhodnutí ukazuje jako velice správné, protože globální akciové trhy dle indexu MSCI All Country World od 16. února ke konci měsíce poklesly o 3 %.

V rámci naší globální akciové alokace zůstáváme vůči srovnávacím indexům výrazně podvážení v amerických akciích, které stále považujeme za velice silně předražené. Mírné podvážení přitom udržujeme také u akcií v západní Evropě. Na druhou stranu stále hodně sázíme na rozvíjející se trhy (emerging markets) a japonské akcie, které máme naopak vůči srovnávacím indexům nadvážené (viz tabulka 2). Tyto regionální trhy totiž považujeme vzhledem k aktuálním makroekonomickým a korporátním fundamentům, a momentálnímu výhledu na ně, jako podstatně atraktivněji oceněné (viz graf 4). Z celkového globální pohledu pak i nadále silně preferujeme hodnotové akcie (value) oproti akciím růstovým (growth).

NASTAVENÍ PORTFOLIÍ A INVESTIČNÍ VÝHLED

Pokud jde o dluhopisové trhy, náš celkový investiční názor na ně je i nadále spíše opatrný. Zaprvé je třeba si uvědomit, že celkový objem dluhu ve světovém finančním systému – vládního, firemního a domácností – nebyl nikdy větší, když podle dat Institutu mezinárodních financí (Institute of International Finance – IIF) nyní činí celkový objem globálního dluhu více něž 300 bilionů dolarů neboli v poměru ke globálnímu HDP přibližně 3,5 násobek. A tento globální dluh v nejbližším období v absolutním vyjádření dále poměrně dynamicky poroste, neboť vlády drtivé většiny klíčových ekonomik stále hospodaří s obrovskými rozpočtovými deficity. Nabídka nových dluhopisů na globálních finančních trzích proto bude stále obrovská, což bude i nadále vytvářet silný tlak na dosažené zhodnocení pro investory.

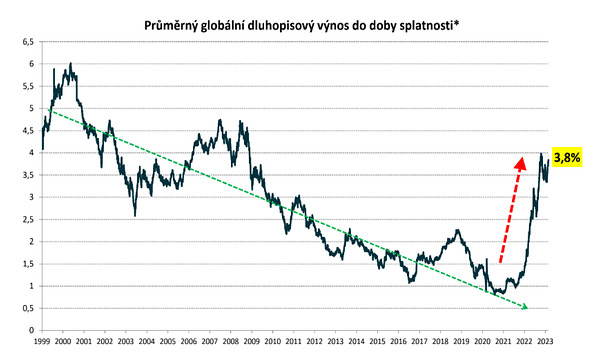

A zadruhé tady stále máme silně zvýšenou inflaci na minimálně 40letých maximech napříč celou světovou ekonomikou. Globální průměr dle agentury Bloomberg přitom v tuto chvíli činí 9,0 %. Zároveň se domníváme, že je rovněž velice pravděpodobné, že ještě poměrně dlouho se budou míry inflace napříč světovou ekonomikou pohybovat výrazně nad inflačními cíli centrálních bank. A je historicky známý fakt, že zvýšená inflace dluhopisům příliš nesvědčí. Celkově se proto domníváme, že dluhopisy jako globální třída aktiv své dno ještě pravděpodobně nenašly, přestože v loňském roce velice výrazným způsobem zlevnily. To je velmi dobře vidět na extrémním růstu dluhopisových výnosů do doby splatnosti v loňském roce. Zároveň jsme toho názoru, že by měly pokračovat v růstu dluhopisové výnosy do doby splatnosti zejména u dluhopisových emisí s delší splatností, neboť výnosové křivky jsou v tuto chvíli až příliš invertované a zároveň platí, že jejich kratší konec je poměrně dobře ukotven již relativně nadprůměrnými základními úrokovými sazbami centrálních bank. Tudíž je podle našeho názoru stále na místě udržovat ve srovnání s benchmarky neboli srovnávacími indexy podváženou duraci.

Upozorňuji, že se nejedná o finanční poradenství.