Analýza Williams: Ropná společnost, kvůli které šílí celá Wall Street

Společnost z ropného sektoru, kterou trh absolutně neoceňuje podle jejích kvalit? Taky si říkáte, že to není možné? Tak se podívejte sami!

Základní přehled

Williams $WMB+0.4% je americká společnost založená v roce 1908 se sídlem v Oklahomě. Společnost se specializuje na těžbu, přepravu a skladování zemního plynu a ropy. Williams je také aktivní v oblasti obnovitelných zdrojů energie a má zájmy v solární a vodní energii.

Hlavní činností společnosti Williams je přeprava zemního plynu a ropy. Společnost vlastní a provozuje přepravní sítě pro zemní plyn a ropu v několika oblastech v USA a Mexickém zálivu. Williams také vlastní a provozuje terminály pro skladování a distribuci ropy a zemního plynu.

Williams se také snaží diverzifikovat své aktivity do oblasti obnovitelných zdrojů energie, jako jsou solární a vodní elektrárny. Společnost také usiluje o snížení svého dopadu na životní prostředí a zavádí opatření pro udržitelnost.

Rizika

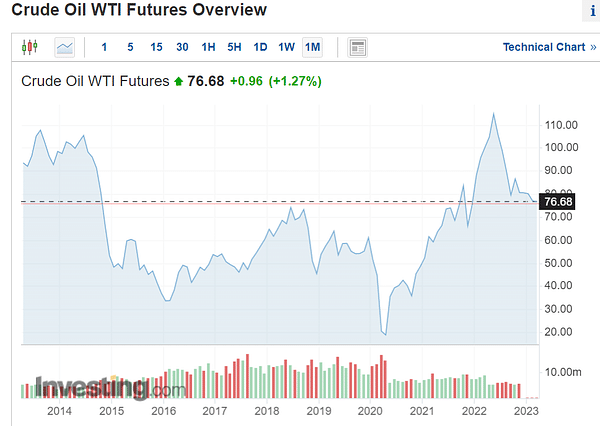

Výkyvy cen ropy a zemního plynu: Společnost Williams je závislá na těžbě a přepravě zemního plynu a ropy, které jsou komoditami s velkými výkyvy cen. Pokles cen ropy a zemního plynu může mít pochopitelně negativní dopad na příjmy a zisk společnosti.

Regulace vlády: Energetický sektor je silně regulován vládou a změny v regulaci mohou mít významný dopad na výkonnost společnosti Williams. Například zvýšení daní, poplatků a regulací může snížit zisk společnosti a omezit její expanzi.

Konkurence v energetickém sektoru: Energetický sektor je velmi konkurenční a společnost Williams se musí potýkat s konkurencí od jiných společností v oblasti těžby, přepravy a skladování zemního plynu a ropy. Navíc s nástupem nových technologií.

Rizika spojená s investicemi do obnovitelných zdrojů energie: Tento bod souvisí s poslední větou přechozího. Williams se snaží diverzifikovat své aktivity do oblasti obnovitelných zdrojů energie, jako jsou solární a vodní elektrárny. Nicméně, investice do těchto oblastí mohou být spojeny s riziky, jako jsou technologické rizika a potřeba velkých investic.

Změna klimatu: Klimatické změny mohou mít negativní dopad na energetický sektor a na společnost Williams. Například extrémní počasí může způsobit přerušení dodávek energie a snížit výkonnost společnosti.t.

Co je na ní tak zvláštního?

Společnost nabízí přesvědčivou kombinaci investičních charakteristik.

Analytici se nebojí používat výrazy, jako že vyčnívá z davu. Nabízí investorům jedinečnou kombinaci příjmů a růstu pro společnost její velikosti, finanční síly a kvality v oblasti životního prostředí, sociální oblasti a správy a řízení (ESG), což z ní činí atraktivní investiční příležitost.

Zde je bližší pohled na to, jak si tato společnost zabývající se infrastrukturou zemního plynu stojí v porovnání s ostatními společnostmi v indexu S&P 500.

Konzistence

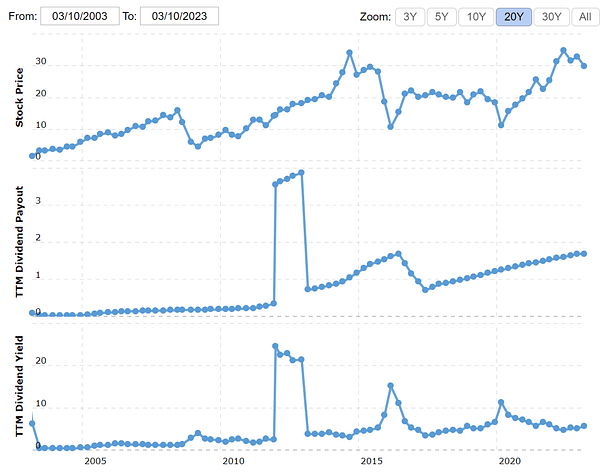

Společnost Williams má vynikající výsledky. Společnost v průběhu let trvale zvyšuje své zisky, což jí umožňuje vyplácet atraktivní (a neustále rostoucí) dividendu.

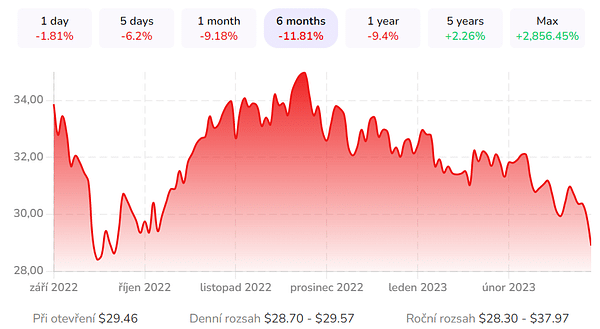

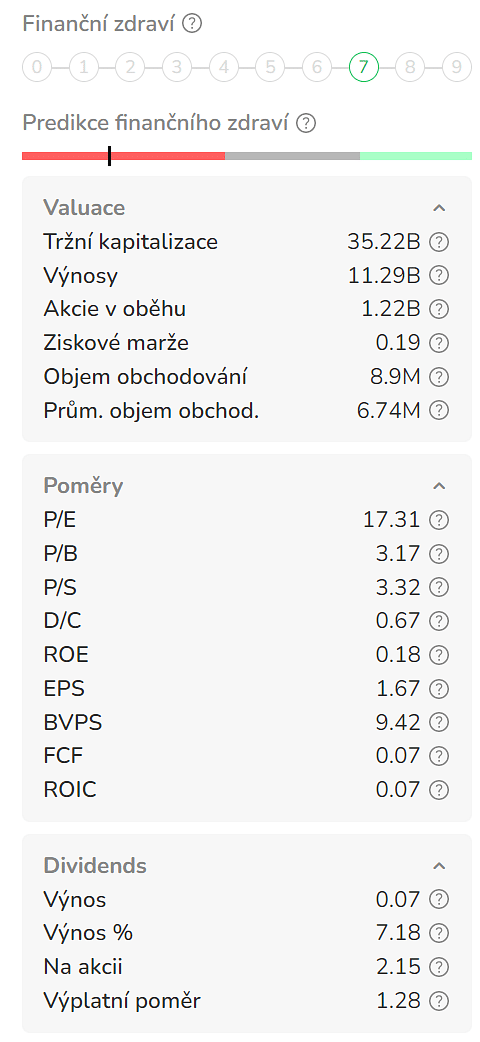

Dividenda je hezká. Aktuálně 7,18 %. Společnost má také solidní výsledky v růstu této dividendy. Od roku 2018 zvyšuje výplatu složeným ročním tempem 6 %.

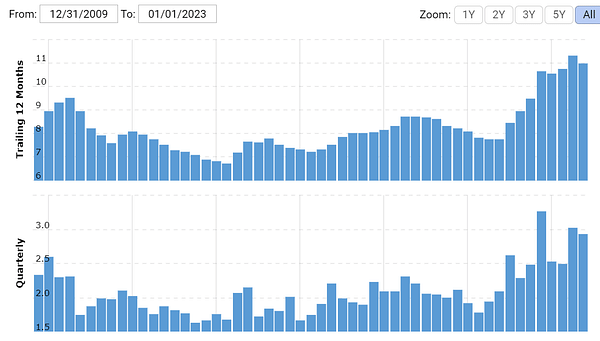

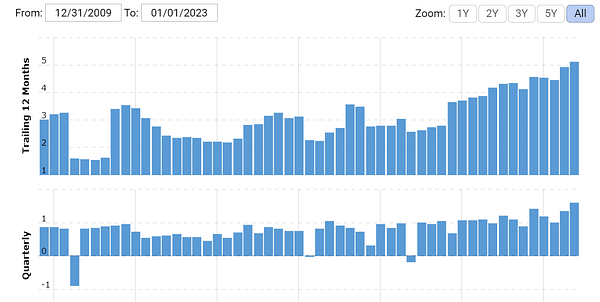

Společnost Williams je schopna stabilně zvyšovat výplatu akcionářům, protože soustavně zvyšuje svůj zisk před započtením úroků, daní a odpisů (EBITDA). Za posledních deset let rozšiřovalo svou upravenou EBITDu každoročně méně než 12,5 % členů indexu S&P 500.

Výnosy a konzistence společnosti Williams se přidávají k jejím dalším atraktivním investičním charakteristikám a umožňují jí vystoupat na vrchol.

Společnost se dále odlišuje od ostatních díky svým konzistentním výsledkům v oblasti růstu. Pouze 44 společností z indexu S&P 500 s takovým rozsahem, úvěrovou kvalitou a charakteristikami ESG, jako má společnost Williams, dosáhlo za posledních deset let také konzistentního ročního růstu EBITDA.

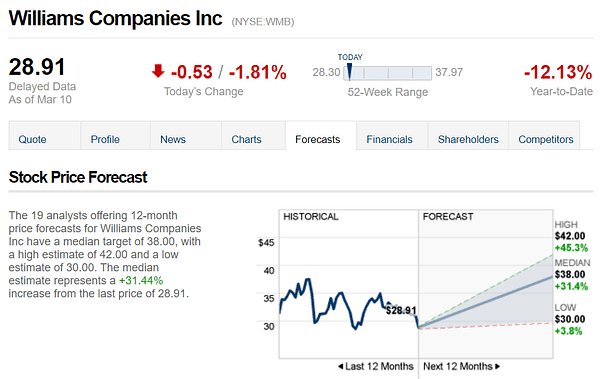

A konečně, kde společnost Williams skutečně září, je její ocenění. Jak již bylo uvedeno, společnost má jeden z deseti nejvyšších dividendových výnosů v rámci indexu S&P 500. To je částečně způsobeno jejím nízkým oceněním ve srovnání s širším trhem. Společnost Williams očekává, že v letošním roce vygeneruje 3,86 až 4,18 USD na akcii upravených provozních prostředků (FFO), což je dobrý ukazatel volného peněžního toku. To jí dává výnos z volných peněžních toků více než 13 %. Výnos volných peněžních toků v indexu S&P 500 činí 5 %. Vzhledem k tomu, že nižší výnos znamená dražší ocenění, je Williams mnohem levnější než širší trh.

Tento vysoký výnos z volných peněžních toků ukazuje sílu vysoce výnosné dividendy společnosti Williams. S dividendovým výnosem na poloviční úrovni generuje Williams dostatek volných peněžních toků na to, aby pokryl tuto velkou výplatu více než dvojnásobně v průběhu letošního roku. To jí umožňuje ponechat si přebytečnou hotovost, která jí pomůže financovat další expanzi, a zároveň si udržet silnou rozvahu.

Společnost Williams má v současné době rozsáhlý kapitálový program. Ve výstavbě má několik projektů na výstavbu plynovodů pro přepravu zemního plynu. Rozšiřuje také svou činnost v oblasti shromažďování a zpracování a připojuje pět velkých projektů na moři v Mexickém zálivu ke své rozsáhlé infrastruktuře v regionu. Tyto investice připravují společnost na průlomový rok 2025 a na další růst v jeho průběhu. Celkově společnost Williams očekává, že v dlouhodobém horizontu bude její upravený zisk EBITDA růst o 5 až 7 % ročně, což by jí mělo umožnit další zvyšování značné dividendy.

Společnost Williams nabízí přesvědčivou kombinaci růstu a příjmů za hodnotnou cenu. Tyto vlastnosti ji předurčují k tomu, aby investorům přinášela atraktivní celkové výnosy. Když k tomu připočteme její další kvalitní charakteristiky. I podle analytiků se jedná o jednu z nejatraktivnějších investičních příležitostí v indexu S&P 500 v těchto dnech.

Díky skvělým základním provozním ukazatelům a snížené ceně akcií se zdá, že trh v současné době oceňuje společnost WMB iracionálně, a dává tak vynikající příležitost investorům s hodnotovým a dividendovým růstem.

Disclaimer: V žádném případě se nejedná o investiční doporučení. Jde čistě o můj souhrn a analýzu na základě dat z internetu a dalších zdrojů. Investice na finančních trzích jsou rizikové a každý by měl investovat na základě svého rozhodnutí. Jsem pouze amatér dělící se o své názory.