Analiza American Tower: Genialny model biznesowy i świetny zarząd za wysoką cenę

Podczas gdy nie jest wesoło, że rynki są w dół, to świetnie, że możemy kupić kilka jakościowych akcji po fantastycznych cenach. A ponieważ kupowanie świetnych akcji po świetnych cenach jest podstawą każdej udanej strategii, wykorzystajmy nadarzające się okazje. Czy jedną z nich może być na przykład American Tower Corporation $AMT-0.3%?

Tło

American Tower to amerykańska firma założona w 1995 roku, która specjalizuje się w posiadaniu i obsłudze wież i wież bezprzewodowych na całym świecie. Firma zapewnia infrastrukturę dla operatorów komórkowych, firm kablowych, dostawców internetu i innych firm telekomunikacyjnych.

Jest to firma o wysokiej kapitalizacji rynkowej i stabilnych dochodach. Firma ma silną pozycję rynkową dzięki bogatemu portfolio nadajników i wież, które zapewniają krytyczną infrastrukturę dla firm telekomunikacyjnych. American Tower ma również silną obecność międzynarodową i działa w wielu krajach na całym świecie.

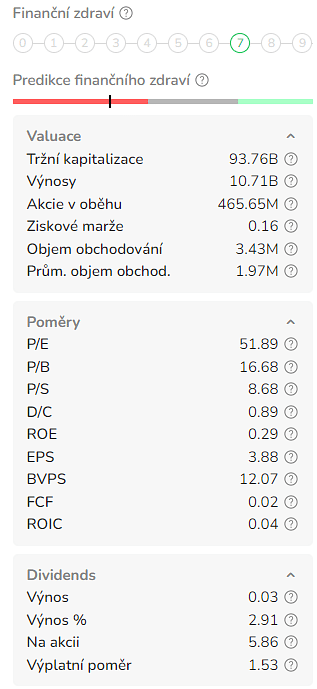

Według stanu na marzec 2023 r., American Tower ma kapitalizację rynkową wynoszącą około 93,72 mld USD i bieżącą stopę dywidendy w wysokości około 3%. W 2021 r. firma odnotowała łączne przychody w wysokości 9,4 mld USD i dochód netto w wysokości 1,8 mld USD.

W 2021 roku American Tower zakończyła przejęcie Cignal TV, co wzmocniło jej pozycję rynkową w Azji i pozwoliło firmie rozszerzyć portfolio nadajników i wież. Firma ogłosiła również plany inwestycji w rozbudowę swojej infrastruktury w USA i za granicą.

Ta spółka ma w pewnym sensie wszystko. Posiada 3,0% stopę dywidendy, konsekwentny wzrost dywidendy, 66% (forward) AFFO (adjusted funds from operations) payout ratio, oraz kuloodporny model biznesowy, który towarzyszy wzrostowi. Podstawową działalnością spółki jest wynajem powierzchni na terenach komunikacyjnych dla różnych najemców, w tym dostawców usług bezprzewodowych, stacji radiowych i telewizyjnych oraz agencji rządowych.

Portfel American Tower składa się przede wszystkim z wież (Surprise), które są jej własnością i działają na podstawie długoterminowych umów najmu. Warunki umów najmu obejmują zazwyczaj początkowy okres od pięciu do dziesięciu lat z możliwością wielokrotnego odnawiania. Roczne podwyżki czynszu są zazwyczaj ustalane na średnim poziomie około 3% w Stanach Zjednoczonych.

https://www.youtube.com/watch?v=AdVerrf1Lgc

Oznacza to, że jeśli inflacja przyspiesza powyżej 3%, podstawowa działalność firmy nieco cierpi. Tak jest obecnie i jest to powód spadku kursu akcji. Ale o tym więcej później. Ponadto posiada portfel połączonych centrów danych i powiązanych aktywów w Stanach Zjednoczonych, które wynajmuje przedsiębiorstwom, operatorom sieci, dostawcom chmury i usługom wsparcia.

W związku z tym koszty firmy są w dużej mierze stałe. Koszty obejmują czynsz za grunt (na którym znajdują się wieże), podatki od nieruchomości, utrzymanie terenu, ubezpieczenie i monitoring. Ponadto, nakłady inwestycyjne są ograniczone. Średnio firma wydaje 2,4% na utrzymanie nakładów inwestycyjnych.

Prezes wymienił trzy główne powody, dla których warto kupić akcje:

- Popyt: Popyt na usługi American Tower jest napędzany przez rosnące zapotrzebowanie na szerokopasmową sieć bezprzewodową, która jest zjawiskiem ogólnoświatowym. Duzi dostawcy usług bezprzewodowych inwestują w swoje sieci, aby sprostać temu zapotrzebowaniu, co wymaga więcej miejsca na nieruchomościach American Tower. Ten stały popyt tworzy stałe źródło przychodów. Ponadto pozwala firmie wykorzystać dźwignię operacyjną. Wzrost popytu obejmuje ekspansję 4G na niektórych obszarach, zaawansowanie 5G w bardziej dojrzałych krajach i regionach oraz przygotowanie do tego, jak może wyglądać Internet Rzeczy, w którym przenosimy łączność na kolejny poziom. Nie tylko oczekuje się, że te trendy gwałtownie zwiększą zapotrzebowanie na dane, ale możemy również oczekiwać, że będzie to wymagało więcej sprzętu na wieżach, a nie mniej.

- Model biznesowy: Model wieżowy jest uważany za jeden z najlepszych modeli biznesowych na świecie. American Tower zawiera długoterminowe umowy z klientami, którzy zajmują powierzchnię w jej lokalizacjach. Firma ma duże przychody przelotowe, które przepływają z przychodów do EBITDA. Model wieży stanowi istotną barierę wejścia dla konkurentów.

- Wydajność: American Tower ma historię silnych wyników finansowych. Firma jest liderem w dziedzinie ESG, energii i paliw, co jest kluczowe dla dekarbonizacji na świecie. Firma dokonała również dużego przejęcia zajmującego się centrami danych w Stanach Zjednoczonych, tworząc możliwości tworzenia wartości w miarę rozwoju krawędzi i gdy 5G stanie się wszechobecne na całym świecie.

Dywidendy i bilans

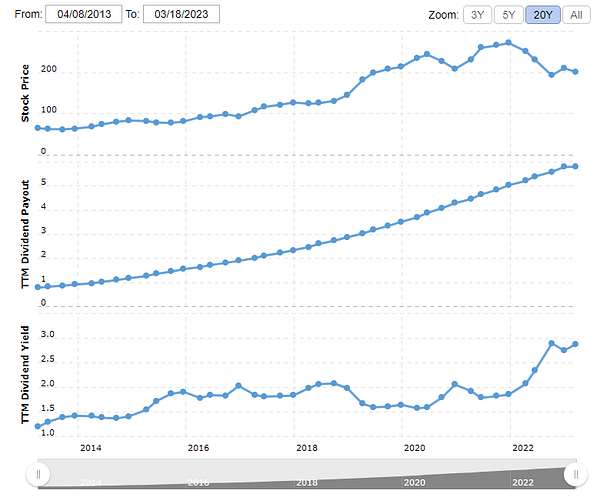

Biorąc pod uwagę powyższe, spółka przynosi zyski na poziomie około 3%. Jej dywidendy rosły przez dziesięć kolejnych lat, a średnia roczna stopa wzrostu dywidendy w ciągu ostatnich trzech lat wynosi 15,7%. Spółka zazwyczaj podnosi dywidendy kilka razy w roku. Ostatnia podwyżka została ogłoszona w grudniu 2022 roku, kiedy to zarząd zwiększył ją o 6,1%. W skali całego roku spółka planuje zwiększyć dywidendę o 10%. To dużo, skoro mamy do czynienia z akcją o rentowności 3,1%. Te podwyżki sumują się w czasie.

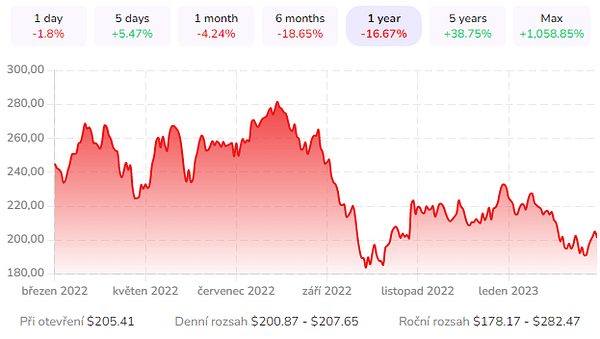

Akcje AMT ucierpiały, ale mniej niż ich benchmark. W ciągu ostatnich trzech lat, AMT zwróciła 55%. Przewyższa sektor o około 25 punktów. Obejmuje to spadek o 30% od najwyższego poziomu z powodu rosnącej inflacji, wyższych stóp procentowych i gorszych nastrojów inwestorów. AMT ma absolutnie genialny i kuloodporny model biznesowy, który jest uzupełniony przez świetne zarządzanie, które jest świadome swoich zalet. Niestety inwestorzy również są tego świadomi i spółka jest wyceniana naprawdę wysoko.

Trzeba też powiedzieć, że AMT ma świetny bilans. 78% jej zadłużenia jest stałe, co chroni ją przed gwałtownym wzrostem stóp procentowych. To samo dotyczy średniej ważonej pozostałej zapadalności długu, która wynosi 5,6 roku. Firma zyskuje więc cenny czas. Ponadto firma zmniejszyła dźwignię finansową swojego bilansu.

W latach 2023 i 2024 zarząd skupi się na dalszym obniżaniu wskaźnika dźwigni netto do 3-5x EBITDA. Po tym czasie wzrost dywidendy może jeszcze bardziej przyspieszyć, jeśli pozwolą na to nowe biznesy i stopy procentowe.

Osobiście lubię tę spółkę. Niestety cena jest naprawdę wysoka mimo obecnego spowolnienia. Na dodatek mam już kilka innych REITów na plusie. Tak czy inaczej, będę miał oko na AMT.

Disclaimer: To nie jest w żaden sposób rekomendacja inwestycyjna. Jest to wyłącznie moje podsumowanie i analiza oparta na danych z internetu i innych źródeł. Inwestowanie na rynkach finansowych jest ryzykowne i każdy powinien inwestować w oparciu o własne decyzje. Ja jestem tylko amatorem dzielącym się swoimi opiniami.