¿Qué son los bonos AT1 y por qué Credit Suisse podría haber dañado permanentemente la demanda de los mismos?

Puede que ayer se diera cuenta de que se hablaba mucho de los bonos AT1 y de las pérdidas asociadas en muchas empresas. Así que en este artículo analizaremos los bonos AT1: qué significan realmente, cuáles son los riesgos y por qué Credit Suisse está empañando su reputación.

¿Qué son los bonos AT1?

Los bonos AT1 son bonos híbridos emitidos por bancos e instituciones financieras. AT1 significa "Additional Tier 1" y esta categoría de bonos forma parte de la normativa bancaria Basilea III. Estos bonos se consideran los más arriesgados de los bonos híbridos porque están diseñados para proteger el capital de los bancos en caso de problemas financieros.

Los bonos AT1 tienen varias características específicas. La primera es que tienen un tipo de interés fijo más alto que los tipos de interés de los bonos convencionales, lo que refleja el mayor riesgo asociado a estos bonos. La segunda característica es que tienen una duración ilimitada, lo que significa que no vencen como los bonos normales. Esto significa que un banco sólo puede rescatar bonos AT1 si cumple ciertas condiciones establecidas por el emisor o si decide emitir nuevos bonos para refinanciarse.

Otra característica específica de los bonos AT1 es que tienen una cláusula llamada "de activación". Esto significa que si el capital del banco cae por debajo de un determinado umbral, los bonos AT1 pueden convertirse automáticamente en acciones o pueden cancelarse = suprimirse.

¿Dónde está el problema en este punto y por qué $CS+1.0% puede haber dañado permanentemente la demanda de AT1?

"El apoyo extraordinario del Gobierno desencadenará una amortización total del valor nominal de todos los AT1 de Credit Suisse de unos 16.000 millones [de francos suizos]", declaró el organismo suizo de vigilancia del mercado financiero.

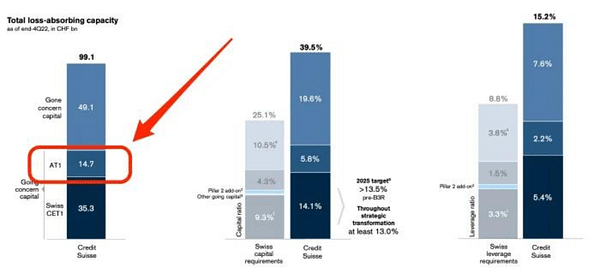

De hecho, Credit Suisse ha emitido muchos bonos AT1 en la última década. Aquí hay una presentación que Credit Suisse dio a los inversores la semana pasada, cuando estaba tratando de salvarse, que decía que a finales de 2022, Credit Suisse tenía unos 14.700 millones de francos suizos en bonos AT1 en circulación.

🚨🚨🚨

Abogados de Suiza, Estados Unidos y el Reino Unido están hablando con varios tenedores de bonos de nivel 1 adicional (AT1) de Credit Suisse sobre posibles acciones legales después de que el rescate de Credit Suisse por UBS, respaldado por el Estado, anulara todos los bonos AT1.

En virtud del acuerdo de fusión entre UBS y Credit Suisse, los titulares de bonos AT1 de Credit Suisse no recibirán nada, mientras que los accionistas, que suelen estar por debajo de los titulares de bonos en cuanto a quién recibe el pago cuando un banco o una empresa se hunden, recibirán 3.230 millones de dólares.

🚨🚨🚨

Los fondos gestionados por Lazard, Freres Gestion, PIMCO y GAM Investments estaban entre los más expuestos a Credit Suisse AT1 a finales de febrero.

PIMCO también se ha pronunciado sobre estos bonos. De hecho, PIMCO perdió 340 millones de dólares con la depreciación de los bonos AT1 de Credit Suisse, una cantidad nada desdeñable.

Pero toda esta situación no sólo arroja mala luz sobre Credit Suisse y los tenedores de AT1 👇

Los bonos AT1 emitidos por otros bancos europeos cayeron con fuerza el lunes, ya que el trato dado por Credit Suisse a los tenedores de bonos AT1 puso de relieve los riesgos de invertir en este tipo de bonos.

Esto es visto por muchos como un gran problema de cara al futuro que afectará permanentemente a la demanda de este tipo de bonos.

Tenga en cuenta que esto no es asesoramiento financiero.