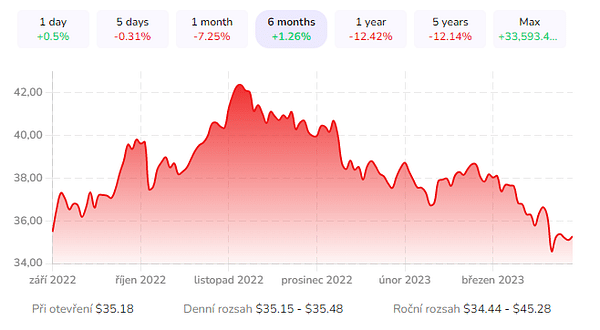

Analyse von British American Tobacco: Wo steht der Tabakriese?

Ein Segment, das uns fast seit Menschengedenken begleitet und uns wohl noch lange begleiten wird. Außerdem basiert es auf der Tatsache, dass es bei den Menschen eine Sucht erzeugt. Das ist doch ein geniales Geschäftsmodell. Wie kann sich dieses Unternehmen das zunutze machen?

British American Tobacco $BTI+1.1% ist ein internationaler Tabakkonzern mit Sitz in London, einer der größten Tabakkonzerne der Welt.

BTI konzentriert sich auf die Entwicklung risikoarmer Kategorien wie E-Zigaretten und Snus. Im Jahr 2020 entfielen auf diese Kategorie 6,1 % der Einnahmen des Unternehmens. BAT investiert auch in die Forschung und Entwicklung neuer Produkte und Technologien, um auf dem Markt wettbewerbsfähig zu bleiben.

Das Unternehmen hat gute Zahlen vorzuweisen, aber die Tabakindustrie ist stark reguliert, und BTI muss sich mit Risiken auseinandersetzen, die mit der Regulierung verbunden sind, wie höhere Tabaksteuern und Werbeverbote. Außerdem sieht sich das Unternehmen einem zunehmenden Druck zur Regulierung von E-Zigaretten und Snus ausgesetzt. BTI ist bestrebt, seine Leistungen in den Bereichen Umwelt, Soziales und Regierungsverantwortung zu verbessern. Das Unternehmen hat sich zum Ziel gesetzt, die Treibhausgasemissionen bis 2025 um 30 % zu senken, und führt Projekte zur Verbesserung der Arbeitsbedingungen und der Gesundheit der Mitarbeiter durch.

Risiken

Wie jedes Unternehmen ist auch British American Tobacco $BTI+1.1% verschiedenen Risiken ausgesetzt, die seine Leistung und seinen Aktienwert beeinträchtigen könnten.

Regulatorische Risiken: Die Tabakindustrie ist stark reguliert und unterliegt den oben beschriebenen regulatorischen Risiken.

Gesundheitsrisiken: Aufbauend auf dem vorhergehenden Punkt ist die Tabakindustrie mit einem wachsenden Bewusstsein für die mit dem Tabakrauchen verbundenen Gesundheitsrisiken konfrontiert, und BTI muss versuchen, diese Risiken durch Innovationen und die Entwicklung von risikoarmen Kategorien zu minimieren.

Wirtschaftliche Risiken: BTI ist wirtschaftlichen Risiken wie schwankenden Rohstoffpreisen, Wechselkursschwankungen und veränderten Handelsbedingungen ausgesetzt.

Wettbewerb: Die Tabakindustrie ist sehr wettbewerbsintensiv und BTI muss sich dem Wettbewerb mit anderen Tabakunternehmen wie Philip Morris $PM+2.0%, Altria, International, Japan Tobacco International und Imperial Brands stellen.

https://www.youtube.com/watch?v=NOqhAbwZiaQ

Reputation: BTI ist mit Reputationsrisiken konfrontiert, die mit der Tabakindustrie verbunden sind, wie z. B. Bedenken über die Auswirkungen des Rauchens auf die Gesundheit und die soziale Verantwortung. Möglicherweise gibt es Probleme mit einigen ihrer Produkte.

Dividende

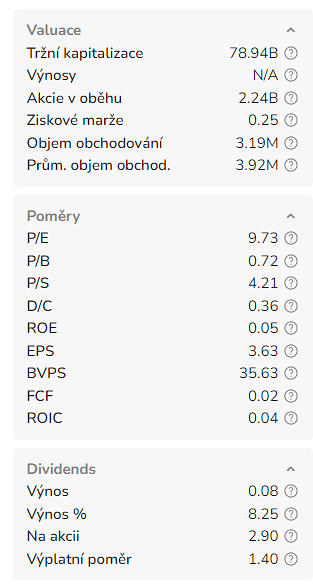

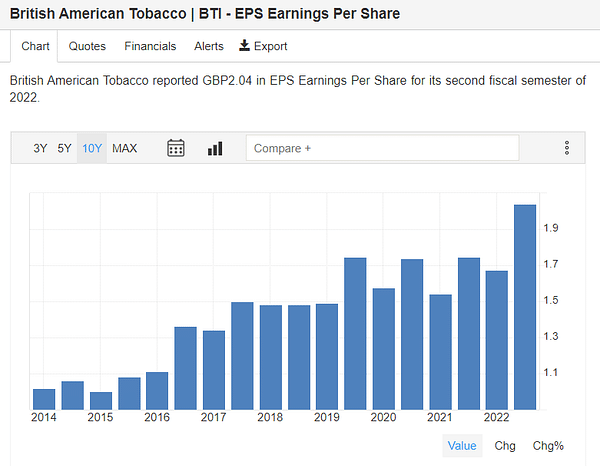

Jeder freut sich über eine hohe Rendite. Aber das macht nichts, wenn die Ausschüttung nicht nachhaltig ist. Für das nächste Jahr wird ein Anstieg des Gewinns je Aktie um 48,6 % erwartet. Unter der Annahme, dass die Dividende ihre jüngsten Trends fortsetzt, könnte die Ausschüttungsquote im nächsten Jahr 54 % erreichen, was ziemlich nachhaltig ist.

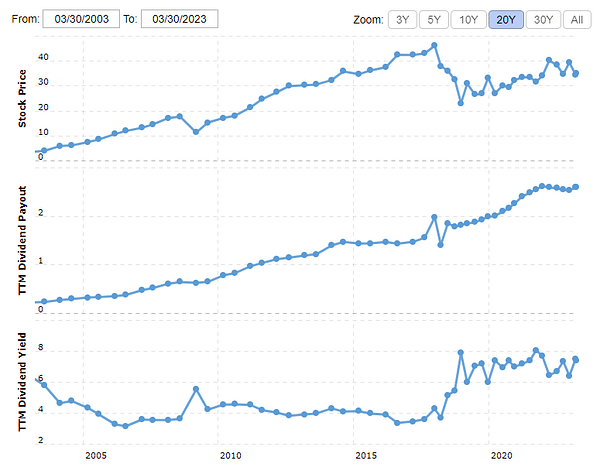

Das Unternehmen zahlt zwar schon seit langem eine Dividende, hat sie aber in den letzten 10 Jahren mindestens einmal gekürzt. Seit 2013 ist die Dividende von 1,26 £ pro Jahr auf 2,31 £ gestiegen.

Es ist also eine etwas wilde Fahrt, aber es gibt auch Positives.

BTI ist vor dem beispiellosen Anstieg der Zinssätze geschützt, aber nicht immun.

Die durchschnittlichen Fremdkapitalkosten liegen mit 4 % unter den aktuellen Marktzinsen, so dass sich die Auswirkungen höherer Zinsen ab 2023 in den Nettofinanzierungskosten niederschlagen dürften. Infolgedessen rechnet das Unternehmen für das Gesamtjahr 2023 mit Nettofinanzierungskosten in Höhe von etwa 1,9 Mrd. £.

In der Zwischenzeit hat BTI eine solide Leistung in den neuen Kategorien gezeigt, und die Geschäftsleitung geht nun davon aus, dass die Rentabilität in diesem Segment im Jahr 2024 erreicht wird, ein ganzes Jahr früher als geplant. Dies wurde durch ein robustes Wachstum in den neuen Segmenten von 4,2 Millionen Kunden im Jahresvergleich auf 22,5 Millionen bis Ende 2022 erreicht.

Persönlich mag ich das Unternehmen überhaupt nicht. Die Dividende ist zugegebenermaßen hoch und wahrscheinlich einigermaßen nachhaltig. Aber ansonsten ist es eine Achterbahnfahrt, und ich halte den Sektor aufgrund der verschiedenen Auswirkungen von Vorschriften, Beschränkungen und Trends insgesamt für ziemlich riskant.

Haftungsausschluss: Dies ist in keiner Weise eine Anlageempfehlung. Es handelt sich lediglich um meine Zusammenfassung und Analyse auf der Grundlage von Daten aus dem Internet und anderen Quellen. Investitionen in die Finanzmärkte sind riskant, und jeder sollte auf der Grundlage seiner eigenen Entscheidungen investieren. Ich bin nur ein Amateur und teile meine Meinung.