Morgan Stanley recommande d'acheter ces trois actions pour le prochain marché haussier

Selon Morgan Stanley, le marché baissier n'est peut-être pas encore terminé, mais il n'est pas trop tôt pour commencer à acheter des actions de qualité qui prospéreront à l'avenir.

Si vous investissez dans des actions de qualité, vous êtes probablement toujours à la recherche d'entreprises qui génèrent des bénéfices importants par rapport à la taille de leurs actifs - et qui le font de manière durable et croissante. Heureusement, les analystes de Morgan Stanley ont rendu votre chasse un peu plus facile, avec leur liste de sociétés qui devraient être de bons choix à long terme.

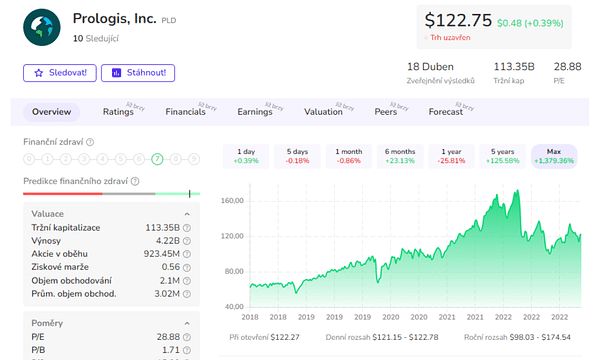

Prologis $PLD

Prologis, une société de placement immobilier (REIT) spécialisée dans la logistique, a été le premier choix global. La société possède et loue des centres de distribution géants aux plus grandes sociétés de logistique du monde(DHL et Amazon). Morgan Stanley apprécie ce titre pour plusieurs raisons. Tout d'abord, la durée moyenne des baux pour les locaux de Prologis est d'environ sept ans. Comme vous l'avez sans doute remarqué, les livraisons sont de plus en plus nombreuses de nos jours, ce qui a entraîné une augmentation des loyers que les propriétaires peuvent demander. Selon Prologis, les loyers des centres de distribution et d'entreposage aux États-Unis et au Canada ont connu une hausse record de 34 % l'année dernière.

Les chiffres trimestriels les plus récents :

Voici les chiffres clés des résultats du quatrième trimestre de Prologis :

- Le taux d'occupation a atteint 98,2 %, soit une augmentation de 82 points de base.

- Le taux d'occupation de l'ensemble du portefeuille a atteint le niveau record de 98,6 %.

- La croissance nette des loyers a été de 51% sur une base trimestrielle.

- Les loyers du marché ont en fait augmenté au-delà des attentes au cours du trimestre, ce qui a entraîné une augmentation record de 67 % de la valeur des propriétés.

- La demande et les conditions du marché restent saines. La croissance des loyers du portefeuille a été de 5 % et de 28 % pour l'ensemble de l'année.

- Plus de 99 % du portefeuille est loué ou en cours de négociation.

- Le taux d'occupation moyen a atteint 86 %, proche d'un record historique. Prologis a donc enregistré de très bons résultats d'exploitation au quatrième trimestre, dépassant les attentes et atteignant plusieurs nouveaux records. La demande d'espace reste forte et la société continue d'augmenter les loyers et la valeur des propriétés.

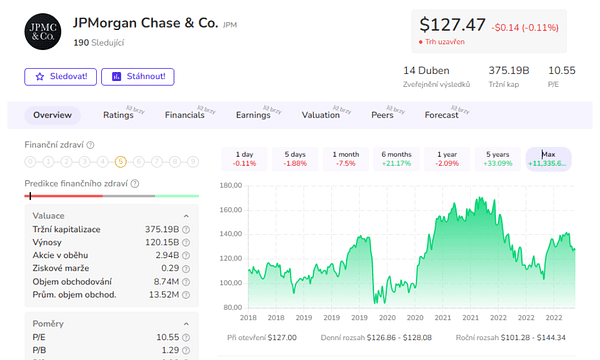

JPMorgan $JPM

Normalement, les banques ne figurent pas sur la liste d'achats d'un investisseur de qualité. En effet, un certain nombre de facteurs imprévisibles, tels que les données macroéconomiques et l'évolution des taux d'intérêt, peuvent affecter leur rentabilité.

De plus, les récentes turbulences dans le secteur financier n'ont fait que renforcer l'un des principaux arguments de Morgan Stanley, à savoir que les plus forts sont les plus forts dans le secteur bancaire. Morgan Stanley pense que la croissance de la part de marché de JPMorgan va se poursuivre : la banque ouvre de nouvelles succursales dans tout le pays, et une nouvelle succursale locale élégante peut aider les banques à gagner des dépôts de clients. Environ 20 % des agences de JPM ont moins de 10 ans, contre 12 % pour l'ensemble de ses concurrents et seulement 5 % pour les grandes banques rivales.

En outre, JPM a augmenté ses dépenses ces dernières années pour améliorer ses offres technologiques haut de gamme. Morgan Stanley estime que la croissance des dépenses commence à ralentir, de sorte que si les revenus continuent d'augmenter, la croissance de la marge bénéficiaire est assurée.

Voici les derniers chiffres trimestriels :

- Revenu net de 11 milliards de dollars.

- Bénéfice par action de 3,57 dollars.

- Recettes de 35,6 milliards de dollars.

- Ratio de rentabilité des capitaux employés (ROTCE) de 20 %.

- Bénéfice de 914 millions de dollars sur la vente des actions Visa B.

- Perte nette de 874 millions de dollars sur les titres d'investissement.

- Les dépenses combinées par carte de crédit et de débit ont augmenté de 9 % d'une année sur l'autre.

- Croissance des dépenses discrétionnaires et non discrétionnaires.

- Le volume des salaires augmente de 9 % d'une année sur l'autre, le crédit à la consommation de 14 %.

- Marge d'intérêt nette sur les intérêts de base (NII) 14%, banque d'entreprise et institutionnelle 33%.

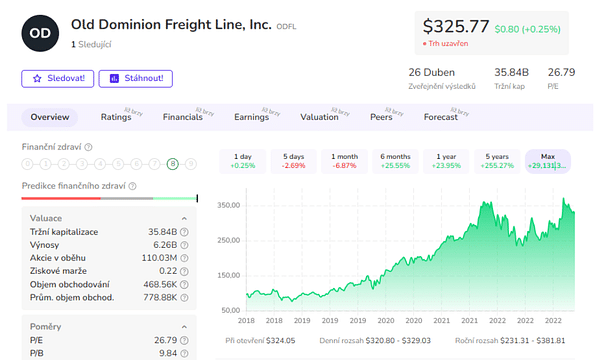

Old Dominion Freight Line $ODFL

Comme chacun sait, les performances passées ne sont pas un indicateur fiable de la réussite future. Si c'était le cas, Old Dominion serait un champion du monde. Depuis 15 ans, la société affiche une croissance annuelle de plus de 10 % de son chiffre d'affaires et de 20 % de son bénéfice par action (BPA). Mais le transport routier (qui est l'activité de cette entreprise de Caroline du Nord), comme la banque, n'est pas exactement synonyme de qualité. En effet, le secteur a tendance à être soumis à des vents contraires macroéconomiques et ne dispose pas de moteurs de croissance indépendants.

Cela dit, ODFL a maintenu une solide performance à travers différents cycles économiques, ce qui signifie qu'elle peut tenir son rang parmi les entreprises d'élite de qualité. Sa direction adopte une approche anticyclique de l'investissement, une tactique commune à toutes les entreprises les mieux gérées. En fait, lorsque l'économie traverse une période difficile, Old Dominion tire parti de son avantage en investissant dans de nouveaux camions, dans des initiatives de service et dans de nouveaux itinéraires, alors que ses concurrents plus faibles se replient sur eux-mêmes. Il s'agit d'une stratégie d'entreprise qui a fait ses preuves et qui a été couronnée de succès.

Le transport routier n'est pas un secteur à forte croissance, mais Morgan Stanley a identifié plusieurs facteurs favorables qui devraient soutenir une croissance continue des revenus. Tout d'abord, le coût de la réglementation a élevé les barrières à l'entrée dans le secteur, de sorte qu'Old Dominion fait face à moins de menaces concurrentielles qu'auparavant. Deuxièmement, le camionnage (bien que plus cher que le rail) continue de gagner des parts à mesure que les chaînes d'approvisionnement se raccourcissent et s'accélèrent, augmentant ainsi la demande pour une production et un transport toujours plus rapides. Enfin, des technologies telles que la conduite autonome ou semi-autonome aident ODFL à réduire ses coûts et à augmenter ses marges bénéficiaires.

Coup d'œil sur le dernier trimestre :

Old Dominion Freight Line (ODFL) a déclaré un BPA de 2,92 $ au quatrième trimestre, dépassant de 0,24 $ l'estimation des analystes de 2,68 $. Le chiffre d'affaires pour le trimestre était de 1,49 milliard de dollars, par rapport à l'estimation consensuelle de 1,5 milliard de dollars.

- Que pensez-vous de l'entreprise ? 🤔

Veuillez noter qu'il ne s'agit pas d'un conseil financier. Chaque investissement doit faire l'objet d'une analyse approfondie.