Criza creditelor a început: Dar, potrivit statisticilor, companiile plătesc cel mai mult...

Băncile sunt pe cale să închidă robinetele de credit. Ca răspuns la creșterea ratelor dobânzilor și la temerile legate de o încetinire a creșterii economice, standardele de creditare se înăspresc, îngreunând accesul la credite pentru consumatori și întreprinderi. Pentru unele grupuri de împrumutați, în special pentru cei cu venituri mai mici, creditul devine aproape inaccesibil. Această tendință s-ar putea transforma într-o criză mai amplă a creditelor care să afecteze întreaga economie.

Obținerea de credite a devenit mai dificilă de când Rezerva Federală a SUA a început să majoreze ratele dobânzilor. În plus, recenta criză bancară a generat temeri că standardele de creditare se vor înăspri și mai mult, ceea ce ar putea duce la o criză a creditelor potențial dăunătoare.

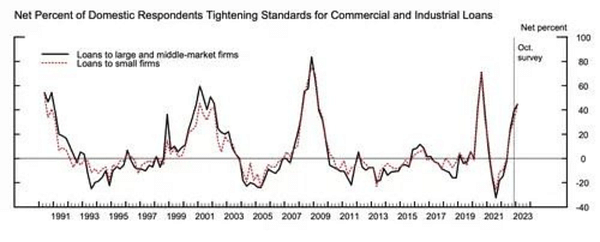

Potrivitunui sondaj realizat de Federal Reserve în rândul ofițerilor superiori de credite, aproape 45% dintre bănci au îngreunat obținerea de împrumuturi comerciale și industriale de către întreprinderi în al patrulea trimestru al anului 2022. Piața creditelor C&I de 2.800 de miliarde de dolari ajută întreprinderile să cumpere echipamente și să angajeze angajați. Măsurile luate de bănci au inclus creșterea scorurilor minime de credit și a plăților minime și reducerea limitelor de împrumut. Mai mult, această înăsprire a avut loc chiar înainte de "explozia" Silicon Valley Bank și Signature Bank.

Deoarece creditarea este o parte vitală a creșterii economice, investitorii urmăresc modul în care băncile și alți creditori evită riscurile. Un sondaj al Federal Reserve Bank of Dallas, publicat săptămâna trecută, a oferit piețelor o imagine de ansamblu a ceea ce s-a întâmplat la instituțiile financiare regionale de la prăbușirea băncilor. Creditarea consumatorilor a scăzut, iar standardele și condițiile de creditare "au continuat să se înăsprească puternic", cu o creștere semnificativă a costului creditelor.

"Criza creditelor a început", a declarat Torsten Slok, economist-șef la Apollo Global Management, ca răspuns la raportul Fed din Dallas.

Deci, cum arată un mediu de creditare mai strâns pentru debitori? Potrivit unui document din 2014 de pe site-ul Rezervei Federale, criza creditelor reprezintă "o deteriorare dramatică a accesului firmelor și al consumatorilor la credite bancare".

Băncile au două preocupări principale, a declarat Brett House, profesor de practică profesională în economie la Columbia Business School. Prima este dacă împrumutații care se confruntă cu rate mai mari ale dobânzii își pot permite să ramburseze și să își deservească împrumuturile. Cea de-a doua se concentrează pe capacitatea băncii de a menține lichiditatea, astfel încât, dacă deponenții își retrag banii, să aibă banii necesari pentru a satisface aceste cereri.

Acest lucru pregătește terenul pentru ca băncile să protejeze lichiditățile, ceea ce poate duce la obstacole mai mari pentru potențialii împrumutați și se poate răsfrânge într-o criză a creditelor.

Sondajul Fed a constatat o creștere netă semnificativă a băncilor care au ridicat standardele de creditare pentru împrumuturile pentru carduri de credit și o ușoară înăsprire a cerințelor pentru împrumuturile auto și alte împrumuturi de consum.

"Nu există o regulă de reglementare strictă și rapidă în aceste lucruri. Fiecare bancă va aplica aceste standarde de creditare în mod diferit."

Scorul median de credit de consum este de 700, astfel încât solicitanții de împrumuturi cu acest scor sau mai mare ar trebui să fie aprobați pentru terenuri și să obțină rate competitive, a spus el. Slok a spus că băncile pot, de asemenea, să ceară și să caute un istoric de angajare îndelungat, un nivel de venit solid sau mai mare și să ia în considerare dacă au relații pe termen lung cu potențialii împrumutați.

"Ar putea însemna că trebuie să aveți un venit mai mare și un istoric mai bun pentru a asigura banca că, dacă vă pierdeți locul de muncă, vă îmbolnăviți sau vedeți o altă scădere a venitului, aveți active pe care le puteți scoate pentru a ține pasul cu plățile împrumutului", a spus el.

"Înăsprirea standardelor de creditare poate avea un impact mare asupra împrumuturilor cu dobândă variabilă față de cele cu dobândă fixă, a declarat analistul de acțiuni CFRA Alexander Yokum. Rata medie a creditului ipotecar plătită de majoritatea americanilor "abia a crescut" atunci când au cumpărat case înainte de începerea ultimului ciclu de rate al Fed.

Rețineți că acesta nu este un sfat financiar.