Analiză Lockheed Martin: Acțiunile popularului gigant de armament au o mare piedică

Industria de apărare este o țintă favorită a multor investitori care sunt conștienți de creșterea și calitățile sale defensive. Lockheed Martin este și a fost întotdeauna unul dintre cei mai populari reprezentanți ai acestui sector. Dar este acum un moment bun pentru a o cumpăra?

Prezentare generală de bază

Lockheed Martin $LMT+1.2% este o corporație multinațională americană care activează în industria de apărare și armament. Este una dintre cele mai mari companii de armament din lume.

Lockheed Martin a fost înființată în 1995 prin fuziunea a două mari companii de armament, Lockheed Corporation și Martin Marietta. Compania are sediul central în Bethesda, Maryland.

Lockheed Martin este specializată în dezvoltarea, fabricarea, integrarea și susținerea de servicii, sisteme și produse în domeniul aerospațial, al apărării, al securității, al aviației civile și al aplicațiilor de mediu. Principalele lor produse includ:

Avioanele de luptă-bombardiere F-35 Lightning II - cel mai avansat avion de luptă din a 5-a generație pentru USAF, USN și altele. Rachete Tomahawk, Harpoon și JASSM. Apărarea împotriva rachetelor balistice ASAT Aegis. Sisteme sonare AN/AQS-650 și AN/QZY-3. Avioane de antrenament T-6 Texan II. Sisteme de apărare aeriană Patriot și THAAD. Sisteme de avertizare timpurie BMEWS și DSP. Nava spațială Space Station Freedom pentru programul Skylab. Avioane C-130J Super Hercules și P-3 Orion pentru Marina Militară. Elicoptere multirol UH-60 Black Hawk.

Lockheed Martin este una dintre cele mai profitabile și influente companii de apărare din lume.

https://www.youtube.com/watch?v=aPEy3QwsKjQ

Sectorul și concurența

Industria de apărare este un sector global extrem de competitiv, în care activează doar câteva mari companii multinaționale. Lockheed Martin este una dintre cele mai mari și mai influente companii din acest sector. Cu toate acestea, există mulți concurenți.

- Boeing - A doua cea mai mare companie de armament din SUA. Este specializată în principal în avioane (F/A-18 Hornet, EA-18G Growler, F-15E Strike Eagle), rachete, drone și sisteme spațiale. Din nefericire, a devenit un concurent al Lockheed Martin în dezvoltarea avionului de luptă F-35.

- Raytheon - A treia cea mai mare companie de armament din SUA. Se concentrează pe rachete, rachete, torpile, sisteme electronice, radare și apărare cibernetică. Produce sisteme complexe precum Tomahawk, Harpoon, Patriot, THAAD și Aegis.

- General Dynamics - A patra cea mai mare companie din domeniul apărării, specializată în submarine, nave, tancuri, vehicule militare, arme și muniții. Produce submarine din clasa Virginia, crucișătoare Ticonderoga și rachete Evolved Sea Sparrow.

- Northrop Grumman - A cincea cea mai mare companie de armament, axată pe avioane stealth (B-2 Spirit).

- General Atomics - A șasea cea mai mare companie de apărare, specializată în drone (Predator, Reaper), arme nucleare, torpile și sisteme de război electronic.

- Dassault Aviation - Unul dintre cei mai mari producători europeni de avioane militare (Rafale). Concurent puternic al companiilor americane în vânzarea de avioane de luptă în străinătate.

Industria de apărare aduce atât beneficii, cât și riscuri semnificative.

Beneficiile sunt destul de numeroase. Sectorul apărării este, de obicei, foarte profitabil, deoarece companiile își pot vinde produsele guvernelor la prețuri ridicate. Lockheed Martin realizează adesea marje de 10-15%. Cheltuielile pentru apărare ale guvernelor sunt de obicei stabile și fiabile, ceea ce creează contracte și comenzi pe termen lung pentru aceste companii. De asemenea, acestea se pot baza pe un sprijin guvernamental puternic, care este dispus să ofere contracte și subvenții pentru a susține capacitățile și tehnologiile cheie de apărare. Pentru a menține un avantaj competitiv, companiile din acest sector dezvoltă în mod constant noi tehnologii, arme și sisteme. Acest lucru duce la un nivel ridicat de inovare, cercetare și dezvoltare.

Dar există la fel de multe riscuri. Cererea de sisteme de apărare depinde de bugetele ministerelor apărării și securității, care sunt negociate politic. Reducerile bruște de buget pot pune în pericol profiturile companiilor. Companiile din domeniul apărării se confruntă cu controale și presiuni politice, deoarece sunt considerate un domeniu sensibil. Acest lucru poate duce la reuniuni ale comisiilor, investigații și restricții. Anumite programe de apărare și arme pot provoca proteste publice și controverse. Acest lucru poate avea un impact negativ asupra reputației companiei și poate cauza întârzieri sau anularea programelor. În plus, dependența tehnologică. Companiile depind adesea de furnizarea de tehnologii specifice de la un număr limitat de furnizori. Întreruperea acestor livrări ar putea pune în pericol multe dintre programele lor. Nu în ultimul rând, lipsa de lucrători calificați. Toate companiile din acest sector suferă de un deficit de ingineri, oameni de știință și profesioniști cu competențe și experiență relevante. Această situație poate încetini capacitatea de inovare a companiilor.

Situația actuală

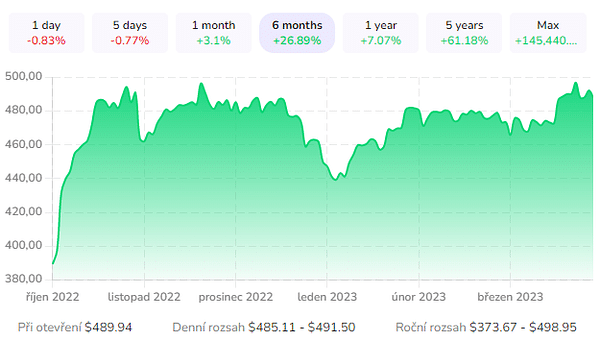

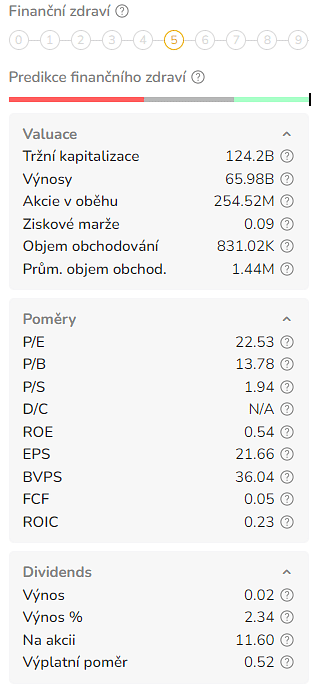

Pe baza estimărilor actuale de consens pentru 2023, Lockheed Martin se tranzacționează astăzi la un preț de 22,5 ori mai mare decât profitul net. Acest lucru înseamnă că acțiunea se tranzacționează în prezent cu o mică primă față de multiplii mediani ai câștigurilor pe cinci și zece ani, de 17,9.

În condițiile unor rate ale dobânzilor mai mari, evaluările acțiunilor ar trebui, teoretic, să fie mai mici, toate celelalte fiind egale. Deși nu cred că Lockheed Martin este deosebit de scumpă în prezent (după propriile standarde și după standardele sectorului), acțiunea nu este un chilipir - nici când ne uităm la evaluarea în termeni absoluți, nici când ne uităm la evaluarea actuală în comparație cu modul în care a fost evaluată compania în trecut. Personal, cred că $LMT+1.2% este de foarte bună calitate, dar, din păcate, este un pic supraevaluată. Investitorii în dividende ar putea să nu se supere pe termen lung dacă sunt preocupați de stabilitate și longevitate. Întrebarea este dacă merită pentru un randament mai mic de 2,5%. Și, bineînțeles - este întotdeauna mai bine să cumperi acțiuni subevaluate, nu supraevaluate.

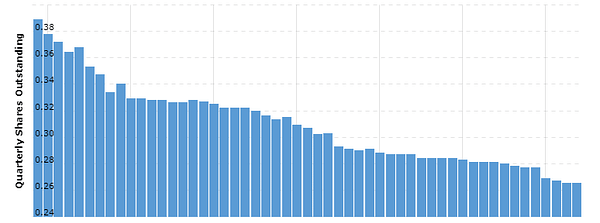

Deși, bineînțeles, acțiunile Lockheed Martin pot crește pe termen lung, pe măsură ce afacerea de bază se dezvoltă și LMT continuă să reducă numărul de acțiuni în timp ce crește dividendele în timp.

Factorii de creștere pe termen lung vor include creșterea cheltuielilor militare ale SUA și ale altor membri NATO. În special, țările din Europa care nu au cheltuit prea mult pentru armată în trecut vor fi obligate să cheltuiască mai mulți bani pe echipamente de apărare pentru a îndeplini obiectivele de cheltuieli ale NATO și pentru a îmbunătăți performanța și capacitățile armatelor lor. Partenerii non-NATO ai SUA, cum ar fiCoreea de Sud și Japonia, își măresc, de asemenea, cheltuielile pentru apărare în timp, ceea ce prezintă oportunități de creștere a afacerilor pentru Lockheed Martin.

Deși activitatea în domeniul tehnologiei spațiale și nucleare nu este deosebit de mare în prezent, aceasta oferă, de asemenea, cu siguranță, companiei un potențial semnificativ de creștere pe termen lung.

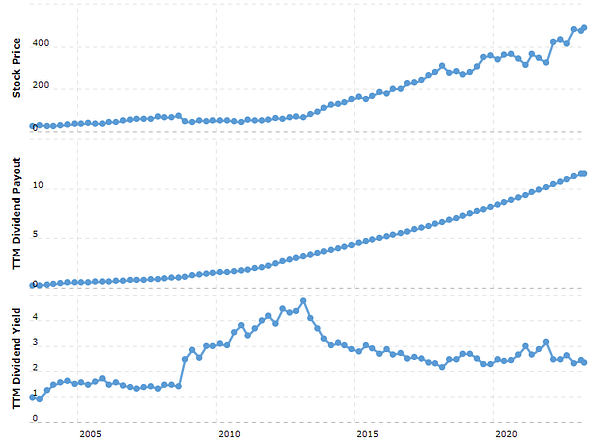

Vorbind de evaluare - Dacă ne uităm la câștigurile pe termen lung ale companiei, constatăm că este o companie în mare parte în creștere constantă, cu o creștere a câștigurilor pe termen lung de 11%. Cu toate acestea, compania pare scumpă în prezent - așa cum am menționat mai sus. Se așteaptă ca creșterea câștigurilor să se accelereze din nou în 2024, datorită creșterii în domeniul întreținerii aeronavelor F-35 și a comenzilor suplimentare în toate domeniile de activitate.

Fluxul de numerar liber a crescut cu aproximativ 9% pe an pentru o perioadă lungă de timp. În afara acțiunilor semnificative de capital și a cheltuielilor unice, acesta pare relativ stabil și se preconizează că va crește cu o singură cifră de la mic la mijlociu în următorii ani.

Ce părere aveți? Poate $LMT+1.2% să crească și mai mult sau va reveni la o evaluare corectă?

Disclaimer: Aceasta nu este în niciun caz o recomandare de investiții. Este pur și simplu rezumatul și analiza mea bazată pe date de pe internet și din alte surse. Investițiile pe piețele financiare sunt riscante și fiecare ar trebui să investească în funcție de propriile decizii. Eu sunt doar un amator care își împărtășește opiniile.