Zvýšili jsme akciové podvážení z 50 % na -62,5 % mezi neutrální a minimální akciovou alokací

Na Investičním výboru minulý čtvrtek jsme rozhodli o zvýšení akciového podvážení z 50 % na -62,5 % mezi neutrální a minimální akciovou alokací, a to prostřednictvím prodejů akciových pozic napříč celými globálními akciovými trhy.

K tomuto kroku nás přitom vedlo několik důvodů. Zaprvé globální akciové trhy dle nejširšího indexu MSCI All Country World připisují od začátku roku velice solidní zisk 8 % a alespoň částečné vybírání zisků by proto rozhodně mohlo v následujícím období přijít na pořad dne. Zadruhé je současná globální akciová riziková prémie na nejnižší úrovni od roku 2010, což znamená, že jsou akcie na relativní bázi vůči dluhopisům poměrně hodně drahé. A konečně zatřetí naše aktuálně uvažované základní scénáře budoucího globálního ekonomického vývoje také indikují, že se v následujícím období akciím pravděpodobně příliš dařit nebude. Prvním základním scénářem je přitom globální ekonomická recese, kterou sice v tuto chvíli tržní konsenzus nepředpokládá, nicméně četné indikátory, jako například silně investované výnosové křivky, zřetelně naznačují, že pravděpodobnost realizace tohoto scénáře není vůbec zanedbatelná. Pokud by se tento ekonomický scénář skutečně realizoval, pro akcie by to samozřejmě byla výrazně negativní zpráva, neboť korporátní ziskovost by měla silnou tendenci prudce klesat, což by se téměř s jistotou odrazilo v poklesu cen akcií. Naším druhým základním ekonomickým scénářem je pak možnost, že se sice světová ekonomika recesi vyhne, nicméně, i kvůli extrémně utaženému trhu práce ve všech klíčových ekonomikách, se inflace usadí na silně zvýšených úrovních výrazně nad inflačními cíli klíčových centrálních bank, někde kolem 5-6 %. To klíčové centrální banky přinutí udržovat základní úrokové sazby na silně zvýšených úrovních po mnohem delší dobu, než je nyní v cenách úrokových instrumentů zaceněno. Tento ekonomický scénář by pak opět velice pravděpodobně také znamenal recesi korporátních zisků a to přes podstatně vyšší náklady dluhového kapitálu. Fed totiž za poslední rok zvýšil základní úrokovou sazbu fed funds rate o téměř 500 bazických bodů, což představuje nejrychlejší a nejstrmější zvyšování úrokových sazeb od dob Paul Volckera ze začátku 80. let minulého století.

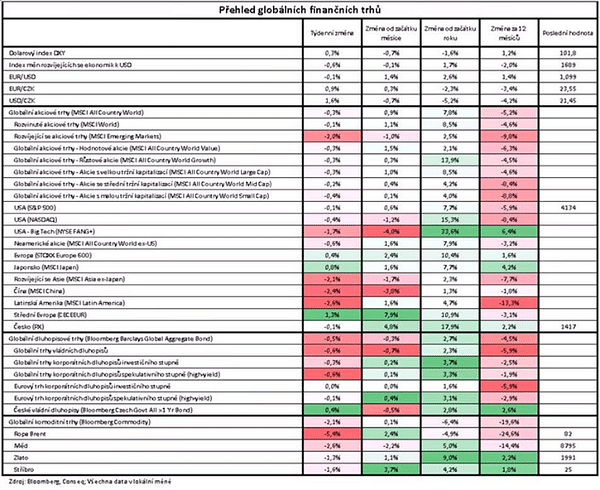

Pokud jde o vývoj na finančních trzích v minulém týdnu, na akciových trzích byl relativní klid, neboť nejširší globální akciový index MSCI All Country World poklesl o nepatrných 0,3 %. Dluhopisovým trhům se na jejich poměry dařilo o něco hůře, neboť nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond oslabil o 0,5 %. Komoditní trhy dle indexu Bloomberg Commodity pak oslabily o 2,1 %.

Upozorňuji, že se nejedná o finanční poradenství.