Analýza společnosti Mettler-Toledo, lídra na trhu přesných měřicích přístrojů

Příběh společnosti Mettler-Toledo je příběhem úspěchu a odolnosti. Společnost byla založena v roce 1945 a za téměř 80 let se stala jedním z lídrů na globálním trhu přesných měřicích přístrojů a senzorů. Přežila řadu hospodářských cyklů, technologických změn, geopolitické turbulence a pandemie. Tato "odolnost vůči času" svědčí o kvalitě společnosti a jejích produktů. Může tak být dobrou volbou i do budoucna?

Mettler-Toledo International $MTD+0.7% je předním světovým výrobcem analytických laboratorních zařízení - měřicí přístroje, váhy a analytické systémy, které jsou využívány v mnoha různých odvětvích, včetně chemie, farmakologie, potravinářství, nanotechnologií a farem.

Hlavní výhodou společnosti je její odbornost ve vysoce přesném měření. Společnost má silné postavení ve výrobě laboratorních měřicích přístrojů s vysokou citlivostí, jako jsou analytické váhy, hustotometry, částicové analyzátory a různé spektrometry. Tyto přístroje vyžadují velkou technologickou dovednost a jsou zdrojem udržitelné konkurenční výhody pro Mettler-Toledo.

Mezi top produkty společnosti patří analytické váhy, které poskytují nejvyšší přesnost, rozlišovací schopnost a citlivost. Společnost rovněž vyrábí různé pipety, pipetové špičky, burety, byrety, titrátory, refraktometry, UV-VIS spektrofotometry a densitometry (možná vám to nemusí nic moc říkat, ale jde o opravdu potřebné produkty ve zmíněných odvětvích).

Mettler-Toledo má silné konkurenční výhody díky své globální přítomnosti, širokému portfoliu vysoce přesných produktů, dlouhodobým vztahům se zákazníky, silnému postavení v oblasti výzkumu a vývoje a díky akvizicím, které přinášejí nové technologie a rozšiřují geografickou přítomnost společnosti.

Společnost působí po celém světě a má výrobní a prodejní zastoupení v 44 zemích. Největší podíl na tržbách má v Evropě (34 %), v Severní Americe (33 %), v Asii a Tichomoří (21 %) a v Latinské Americe (10 %). Je lídrem na trhu analytických laboratorních přístrojů s podílem kolem 15 %.

Celkově lze Mettler-Toledo charakterizovat jako jednu z předních světových společností zaměřených na vysoce přesné měřicí technologie pro analytické a výzkumné laboratoře.

Co očekávat do budoucna?

Mettler-Toledo má několik klíčových strategických priorit do budoucna:

1. Rozšiřovat portfolio produktů vývojem nových a inovativních řešení. Společnost chce investovat do vývoje pokročilých měřicích technologií, softwaru a automatizace, aby posílila svoji pozici na trhu. To zahrnuje i akvizice společností s atraktivními technologiemi.

2. Zvyšovat prodeje na rozvíjejících se trzích, jako je Čína a ostatní asijské země. Tyto trhy rostou rychle a představují obrovský potenciál. Mettler-Toledo chce posílit své prodejní a distribuční sítě v Asii a zaměřit se na zákazníky v segmentech farmacie, potravin a materiálů.

3. Rozšiřovat své služby a řešení založená na datech. Společnost vidí příležitost v poskytování servisních služeb, softwarových řešení a služeb založených na cloudu, které generují opakované výnosy. Chce rozvíjet platformy pro správu dat, analýzy a workflow pro zákazníky.

4. Zvyšovat provozní efektivitu a marže. Mettler-Toledo se zaměřuje na optimalizaci nákladů, zjednodušování procesů, centralizaci funkcí nákupu a výroby a přesun výroby do oblastí s nižšími náklady. Cílem je udržet stabilní růstové marže i v prostředí rostoucí konkurence a měnících se tržních podmínek.

5. Udržovat konzervativní finanční politiku. Společnost chce i nadále generovat silný volný cash flow, udržovat nízký dluh, provádět zpětný odkup akcií a zvyšovat dividendy pro akcionáře.

Finance

Mettler-Toledo…

MTDMettler-Toledo zaznamenala silný růst tržeb a zisku v posledních letech. Tržby společnosti v letech 2019 až 2022 rostly tempem přes 7% ročně, což je solidní výsledek. Hlavními faktory růstu byly vyšší prodej přístrojů a služeb, akvizice a silná poptávka na rozvíjejících se trzích.

Hrubá marže společnosti se v posledních třech letech zvýšila o přibližně 2 procentní body na 59%. Jde o stabilní a zdravou hrubou marži, která ukazuje na úspěšné prosazování vyšších prodejních cen a nižší náklady na přímý materiál. Podstatné ale je, že provozní náklady rostou pomaleji než tržby, což vedlo k provozní marži ve výši 28% v roce 2022 oproti 24 % v roce 2019. Společnost investuje do prodeje a marketingu, aby posílila své postavení na trhu, ale provozní výdaje kontroluje efektivně.

Společnost generuje silné a rostoucí provozní peněžní toky a čistý zisk posledních tří let vzrostl o 55% a v roce 2021 dosáhl 872,5 milionu USD nebo 33 USD na akcii, zatímco v roce minulém byl ještě vyšší a pokořil 1 miliardu dolarů.

Společnost má taky solidní roční dividendu ve výši 2,8% a míru návratnosti aktiv přes 13%, což naznačuje úspěšnou kapitálovou návratnost. Celkově je finanční situace společnosti velmi zdravá s rostoucími tržbami, zisky a peněžními toky.

Balance Sheet

Celková aktiva společnosti rostla v posledních třech letech tempem přes 7% ročně, zejména díky vyšším oběžným aktivům a pořízení dceřiných společností. V roce 2022 dosáhla aktiva hodnoty 3,5 miliardy USD.

Celkové závazky rostly podobným tempem jako aktiva a v roce 2021 činily 3,5 miliardy USD. Čistý úrokový dluh společnosti se od roku 2019 zvýšil o 78% na 1,9 miliardy USD v roce 2022. Poměr celkového dluhu k vlastnímu kapitálu společnosti však činil 80%, což je vysoko, ale společnost má stabilní a předvídatelné peněžní toky na pokrytí svých dluhů.

Vlastní kapitál klesl v posledních letech o 41% na 171 milionů USD v roce 2021 a v roce 2022 klesl ještě víc, což odráží vysokou dividendu a zpětný odkup akcií společnosti.

Pracovní kapitál společnosti vykazuje v průběhu času volatilitu, kde klesl z 355 milionů USD v roce 2019 na 227 milionů USD v roce 2022. To naznačuje, že společnost měla vyšší krátkodobé dluhy než oběžná aktiva k pokrytí svých krátkodobých závazků. Nicméně poměr pracovního kapitálu k tržbám zůstává nízký, což naznačuje dobré peněžní cykly.

Cash Flow

Peněžní toky společnosti Mettler-Toledo ukazují silnou schopnost generovat peněžní prostředky:

Provozní peněžní tok společnosti v letech 2019 až 2022 vzrostl o 42% na 859 milionů USD. Jedná se o vysoký a stabilní provozní peněžní tok, který ukazuje na zdravý a ziskový podnik s nízkou potřebou pracovního kapitálu.

Investiční peněžní toky společnosti jsou záporné, protože společnost investuje do pořízení dceřiných společností a hmotného majetku. Čisté investice se však daří financovat z provozních peněžních toků.

Finanční peněžní toky společnosti jsou záporné, protože společnost vyplácí vysoké dividendy a odkupuje vlastní akcie. V letech 2019 až 2022 společnost vynaložila 2,9 miliardy USD na dividendy a zpětný odkup akcií.

Mettler-Toledo…

MTDCapital Structure

Valuation / Dividends

Capital Eff. / Margins

Společnost Mettler-Toledo má vysoké valuace s poměrem ceny a zisku (P/E) 40, což je výrazně nad průměrem odvětví. Vysoká valuace však odráží silný růst společnosti, dominantní postavení na trhu a globální přítomnost. forward P/E 30 také naznačuje, že trh očekává další růst zisků.

Poměr dluhu k vlastnímu kapitálu činí 81. Nicméně společnost má silné provozní peněžní toky na splácení dluhu. Tržní kapitalizace společnosti dosahuje 32 miliard USD. Když srovnáme tržní kapitalizaci se zisky, tržbami a volnými peněžními toky, je valuace společnosti na vyšší straně.

Poměr tržní kapitalizace k volným peněžním tokům (P/FCF) činí 43. Celkově se tak domnívám, že akcie společnosti Mettler-Toledo jsou mírně nadhodnocené vzhledem k jejím fundamentům. Vysoký růst a dominance na trhu slibují zdravý potenciál zisku, ale valuace již hodně z tohoto potenciálu zahrnují. Pro hodnotové investory by se mohly akcie jevit jako drahé, ale pro růstové investory stále atraktivní. Osobně bych zvažoval nákup akcií při poklesu ceny.

Očekávání analytiků

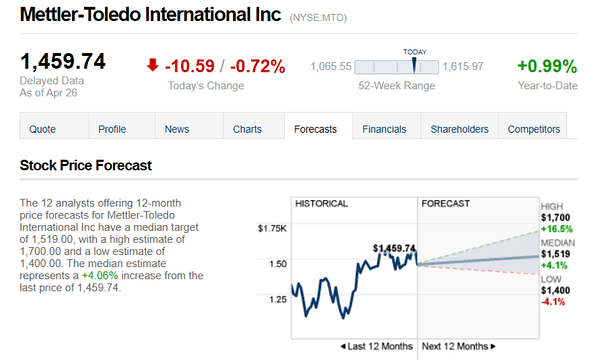

12 analytiků nabízejících 12měsíční cenové prognózy pro společnost Mettler-Toledo International Inc má střední cíl 1 519,00, s vysokým odhadem 1 700,00 a nízkým odhadem 1 400,00. Medián odhadu představuje nárůst o +4,06 % z poslední ceny 1 459,74.

- Co na společnost říkáte vy? 🤔

Upozorňuji, že se nejedná o finanční poradenství. Každá investice musí projít důkladnou analýzou.