Analitycy twierdzą, że spółka dywidendowa jest głęboko niedowartościowana

Interesująca dywidenda to nie wszystko. Ważne jest również sprawdzenie, czy spółka ma potencjał wzrostu w przyszłości. Dlatego inwestorzy często szukają niedowartościowanych spółek, co może nie być łatwe. Analitycy wskazują jednak jedną z nich.

Chevron Corporation to amerykańska międzynarodowa firma energetyczna z siedzibą w San Ramon w Kalifornii. Jest to jedna z największych firm w branży naftowej. Chevron koncentruje się na produkcji ropy naftowej i gazu, rafinacji ropy naftowej i produkcji chemicznej. Obsługuje zakłady produkcyjne, odwierty ropy i gazu, rafinerie i zakłady przetwórcze na całym świecie. Chevron prowadzi działalność wydobywczą i produkcyjną w ponad 50 krajach.

Chevron

CVXWydobycie ropy naftowej i gazu odbywa się za pomocą tradycyjnych odwiertów głębinowych lub bardziej nowoczesnej metody szczelinowania hydraulicznego. Chevron prowadzi działalność w Stanach Zjednoczonych, Afryce, Azji i Ameryce Łacińskiej. Chevron posiada 16 rafinerii na całym świecie i sprzedaje paliwa oraz inne produkty petrochemiczne.

Produkuje również szereg chemikaliów do użytku przemysłowego, rolniczego i konsumenckiego, takich jak etylen, propylen i rozpuszczalniki.

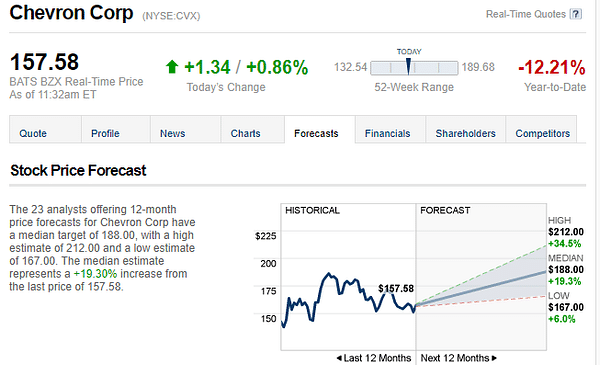

Sprzedaż Chevron wynosi 234 miliardy dolarów. Pandemia COVID-19 i niższy popyt na energię znacząco wpłynęły na wyniki Chevronu w ostatnich latach. Według analityków, spółka $CVX-0.2% jest obecnie niedowartościowana.

W kwietniu Scotiabank podniósł rekomendację dla akcji do Kupuj, a także podniósł cenę docelową akcji do 200 USD, podkreślając ogólne wyniki spółki.

Chevron Corporation oferuje obecnie kwartalną dywidendę i stopę dywidendy na poziomie 3,75%.

Jej podstawową działalnością jest działalność wydobywcza, z której pochodzi większość zysków i przepływów pieniężnych. Rafinerie, zakłady petrochemiczne i stacje benzynowe służą bardziej jako zabezpieczenie na wypadek spadku cen energii, tak jak miało to miejsce podczas pandemii.

Zakłady wydobywcze i przetwórcze Chevron są wspierane przez zespoły marketingowe, które kupują i sprzedają produkty energetyczne na całym świecie, oraz infrastrukturę energetyczną.

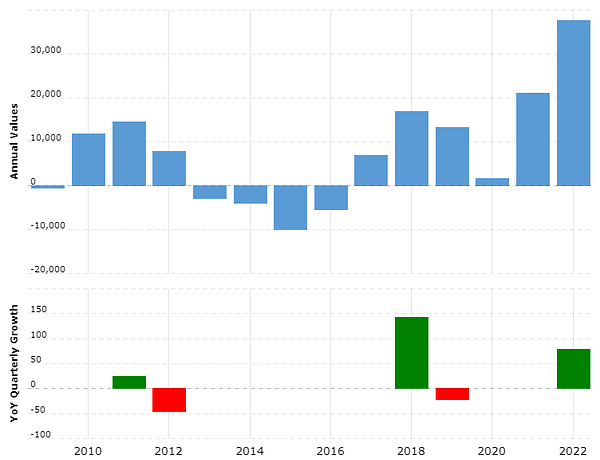

Chevron wygenerował większość swoich zysków w 2022 r., korzystnym roku dla producentów energii, z działalności wydobywczej. Firma odnotowała wolne przepływy pieniężne w wysokości 37,6 mld USD. Przepływy te wystarczyły na pokrycie 17 mld USD płatności na rzecz akcjonariuszy w formie dywidend i odkupu akcji.

Tak więc organiczne wolne przepływy pieniężne z działalności wydobywczej Chevron nadal w pełni pokrywają wypłaty dla akcjonariuszy, gdy ceny surowców energetycznych są korzystne. Bardziej ryzykowne są jednak same operacje wydobywcze, które są wrażliwe na wahania cen ropy i gazu.

Ale uwaga na różowe okulary. Podczas gdy analitycy chwalą silny potencjał ekonomiczny i przewagę kosztową w basenie permskim, jej głównym atutem. Zdrowy bilans i spadek zadłużenia od 2020 r. przemawiają za poprawą sytuacji finansowej.

Inwestorzy powinni jednak wziąć pod uwagę przede wszystkim przyszłe perspektywy cenowe przy zakupie Chevronu. Niepewność budzą również niedawne napięcia między Arabią Saudyjską a Rosją dotyczące produkcji ropy naftowej.

Ponadto Chevron planuje przejąć PDC Energy, jednego z największych operatorów w hrabstwie Weld w stanie Kolorado. PDC Energy udało się uniknąć negatywnej uwagi, jaką niektóre inne spółki naftowe przyciągnęły do tego obszaru. Nie udało jej się jednak uniknąć rynkowego "dyskonta Kolorado" lub dyskonta małych spółek.

Rynek pozytywnie zareagował na wiadomość o fuzji, sygnalizując zmianę nastawienia do przejęć spółek naftowych po kilku latach, gdy rynek nie wymagał premii.

Korzyści dla Chevron będą duże od samego początku ze względu na niższą wycenę PDC Energy i jej silny portfel aktywów w regionie o dużym potencjale. Pomoże to zrównoważyć wyższą premię, jaką Chevron musiałby zapłacić, aby przejęcie było atrakcyjne dla jego akcjonariuszy. Obecna wycena stwarza zatem dla Chevron okazję do uzyskania dostępu do utalentowanego zespołu i atrakcyjnych aktywów po niższej cenie.

Chevron dokonał przejęcia PDC Energy w momencie, w którym jest to łatwe, biorąc pod uwagę różnice w wycenach pomiędzy spółkami z branży. Sugeruje to, że w przyszłości można spodziewać się kolejnych przejęć, jeśli te różnice się utrzymają.

Większość aktywów PDC znajduje się w hrabstwie Weld, które wspiera działalność wydobywczą, zapewniając dobre perspektywy wzrostu. PDC posiada również nieruchomości w rejonie rzeki Delaware. W przypadku przejęć w branży wydobywczej, zyski są często wyższe od oczekiwanych. Wynika to z postępu technologicznego, który zwiększa produktywność i rentowność.

Obecnie Chevron korzysta ze sprzyjających warunków branżowych bardziej niż większość innych spółek. To sprawia, że Chevron jest atrakcyjną inwestycją dla wielu inwestorów i analityków. Główne ryzyko polega na tym, że korzystne warunki w branży mogą nie utrzymać się zbyt długo. W związku z tym Chevron może skorzystać na obecnej różnicy w wycenie, ale jeśli warunki się zmienią, może pojawić się problem

Zastrzeżenie: To nie jest w żaden sposób rekomendacja inwestycyjna. Jest to wyłącznie moje podsumowanie i analiza oparta na danych z Internetu i innych źródeł. Inwestowanie na rynkach finansowych jest ryzykowne i każdy powinien inwestować w oparciu o własne decyzje. Jestem tylko amatorem dzielącym się swoimi opiniami.