Hezký víkend investoři, dnes bych se chtěl s vámi podělit o krátkou analýzu akcie francouzského holdingu Kering SA $KER.PA+1.1% .

Kering SA

KER.PANa začátek si dovolím malý disclaimer: Tuto akcii vlastním a dnes patří k mým TOP3 největším pozicím v portfoliu. Berte proto tuto analýzu prosím jako čistě subjektivní a vždy si před jakýmkoliv investičním rozhodnutím udělejte analýzu vlastní.

Co je Kering?

Společnost Kering možná mnohým z vás podle názvu nic moc neříká, nicméně se jedná o jeden z největších holdingů na světě v oboru luxusního módního zboží. V tomto oboru působí jako největší globální hráč holding LVMH (Louis Vuitton Möet Hennessy) $MC.PA+0.0% či společnosti Hermès $RMS.PA+0.1% nebo Christian Dior $CDI.PA .

Kering by se dal popsat jako o něco menší verze LVMH. Holding pod sebou zahrnuje luxusní módní značky Gucci, Saint Lauren (YSL), Alexander McQueen, Bottega Veneta, Balenciaga nebo známou značku pánských obleků Brioni či značku šperků Boucheron. Podobně jako LVMH se i Kering v nedávné době začal více angažovat i na poli beauty produktů - parfémy, kosmetika atd., které by měly přispět k růstu.

Co se týká majoritních vlastníků, tak holding ovládá francouzská rodina Pinaultů, kteří patří k nejbohatším Evropanům a v globálních žebříčcích Forbes se pohybují v první třicítce.

Klíčové charakteristiky byznysu

Neelastická poptávka

Pricing power

Vysoká míra kontroly nad distribučními kanály (vlastní kamenné obchody + online)

Hodnota značky

Produkty jsou statusový symbol, proto je poptávka po nich dlouhodobě stabilní

Vytváření trendů

Vysoká maržovost

Dobrá návratnost kapitálu

Proč existuje příležitost?

1. Globální růst a bohatnutí Asie

Pro všechny luxusní značky je dnes pro růst naprosto klíčový APAC region. Primárně čínský trh táhl odbyt módních brandů v posledních letech, který ale významně zbrzdila pandemie COVID. K čínskému trhu, který si momentálně prochází dílčím zpomalením tempa růstu, by se ale v následujícím období měly postupně přidávat i další bohatnoucí velké asijské ekonomiky - Indie, Indonésie, Vietnam apod. To luxusním značkám zajistí dostatek odbytu a nových zákazníků na budoucí léta i mimo stagnující Evropu a nasycený severoamerický trh.

Z pohledu predikcí se očekává, že globální trh s luxusním zbožím by měl v následujících letech růst ročním tempem 6-8%. Pokud se tomuto tempu Kering přiblíží, měla by jeho pozice být stabilní.

2. Valuace

Kering se dnes obchoduje za výrazně nižší valuace než jeho konkurenti. Propad akcií v posledních 2 letech byl, vedle běžných byznysových faktorů (boj s konkurencí o tržní podíl, dozvuky COVIDu a zpomalení Číny…), způsoben mimo jiné i „kauzou Balenciaga“. V roce 2022 tato populární značka na pomezí high-fashion a streetwearu představila kontroverzní marketingovou kampaň, která vyobrazovala děti spolu s produkty značky, a s plyšovými medvídky v BDSM oblečcích. V následné bouři na sociálních sítích pak vzniklo hnutí bojkotující značku do kterého se zapojily i některé celebrity např. Kim Kardashian. Brand tak utrpěl reputační a následně i finanční škody, které soudně vymáhá po marketingové agentuře, která kampaň zpracovávala.

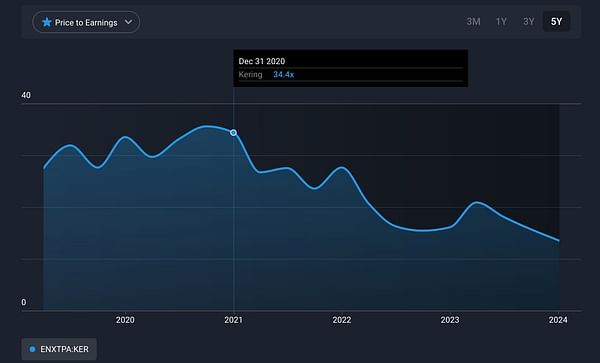

Nicméně zpět k valuacím - z pohledu Forward P/E se Kering obchoduje za cca 15x, běžný průměr mezi luxusními značkami je ale v rozmezí 25-30x.

Historicky se Kering obchodoval před dopady COVIDu a kauzy Balenciaga za P/E rovněž kolem 30 viz. graf níže.

Pokud by se tak multipl z dnešních úrovní vrátil na oborový průměr, implikovalo by to při EPS na úrovni 28€ cenu v rozmezí 700-840€/akcii. Aktuálně se pohybujeme kolem 380€/akcii. Teoretický upside skrze expanzi P/E je tedy poměrně vysoký.

3. Stabilní dividenda

Společnost rovněž vyplácí pravidelnou dividendu, která přispívá k celkové návratnosti investice. Výplatní poměr se dnes pohybuje kolem 35% EPS což dává dostatek prostoru jak pro reinvestování větší části zisků zpět do byznysu, tak pro případný růst dividendy. Dividendový výnos je v současné době 3,7% a vyplácen je pololetně.

Rizika

Globální recese

Ještě hlubší propad Balenciagy

Vyostření geopolitiky Čína x Západ a ztráta čínského trhu

Významné zhoršení finanční situace firmy

Vždy je potřeba mít na paměti, že tam kde jsou příležitosti jsou i rizika. Pro Kering vychází primárně z celkového globální ekonomického propadu a zpomalení či ztráty rostoucích asijských trhů. Do méně pravděpodobných rizik pak spadá pokračující pád značky Balenciaga, která je jedním z hlavních pojítek firmy s nastupující GenZ. Vyloučit nikdy nelze ani významné zhoršení finanční situace holdingu - nárůst zadlužení, odepsání trhů/značek, nepovedené akvizice apod. To ale s ohledem na dlouhodobě konzervativní finanční řízení má spíše nízkou pravděpodobnost.

Summary

Kering SA je z mého pohledu případ vysoce kvalitního byznysu, který se díky krátkodobým problémům propadl a ve srovnání s konkurencí se tak obchoduje za výrazně atraktivnější valuace pro investora. Kombinace vysoce kvalitního a konzervativně finančně řízeného byznysu, stabilní dividendy a vysokého potenciálního upsidu mi přijdou velmi atraktivní, proto jsem Kering zařadil do svého portfolia.

mám na tuto společnost velmi podobný názor a začel jsem zde už minulý týden také budovat pozici

Zdá se mi to jako slušná alternativa k LVMH. Raději bych ale zvolil ten, jelikož si myslím, že kvůli širšímu portfoliu značek mají mnohem lepší moat (ačkoliv Kering má také skvělé značky).

Často bývá obtížné být největší hráč v segmentu kvůli tomu, že si každý snadno urve kus koláče. Zde si myslím, že je to naopak. LVMH asi svým růstem Kering předčije, což také odpovídá nacenění.

To je fair a pravda. LVMH je ale trochu jiné v tom, že kromě velikosti, má i mnohem větší prezenci v oborech mimo módu jako je prémiový alkohol + kosmetika. Kering alkoholovou větev nemá, do beauty segmentu se intenzivněji pustil až 2023 a pořád to majoritně je fashion firma kde půlku obratu dělá Gucci. LVMH je případ firmy, která bude "drahá" prakticky vždycky (podobně jako třeba $RACE+0.0% ). U Keringu ale vnímám, že je teď vzácný okno příležitosti, kdy je na pětiletých minimech - aktuálně dokonce níž než COVID low. A to i přes to že se fundamentálně s firmou neděje nic hrozného. Nabízí se tak dneska za valuace, které neimplikují přílišná růstová očekávání (víceméně in-line s celým luxury trhem) tzn. můžou jen pozitivně překvapit což mi v kontextu celkového stavu akciových trhů - všichni šíleně bullish, očekávání zisků hodně vysoko, valuace u hromady firem ustřelené do nesmyslu atd. přijde jako spíš ta chytřejší sázka na něco co trh, podle mého nesprávně/příliš, podceňuje.

Tak uvidíme jestli mi tenhle bet vyjde :)

Co mě také zaujalo je, jaké měli tržby před 20 lety X tržby dnes. Ačkoliv posledních 10 let ten trend vypadá podstatně lépe. Myslím si, že by to v klidu mohlo vyjít. 🤞