Testovanie volatility akcií Apple pomocou modelu GARCH

Pri hľadaní hlbšieho porozumenia trhovej dynamiky som sa rozhodol otestovať model GARCH, špecificky zameraný na volatilitu akcií spoločnosti Apple. Model GARCH (Generalized Autoregressive Conditional Heteroskedasticity) je cenový nástroj, ktorý analytikom poskytuje predstavu o očakávanej neistote alebo riziku spojenom s cenovými pohybmi aktíva.

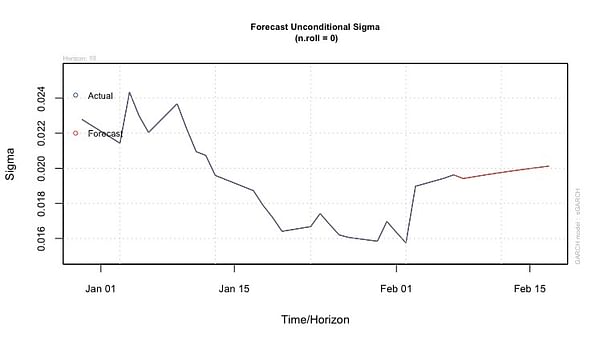

Na nedávnom grafe, ktorý som vytvoril, je zobrazená odhadovaná volatilita - miera, ktorou sa predpokladá, že cena akcie Apple bude kolísať. Horizontálna osa grafu predstavuje čas, a vertikálna osa meria odhadovanú volatilitu, znázornenú ako 'Sigma'. Modrá čiara ukazuje minulú volatilitu vypočítanú na základe denných uzatváracích cien akcií Apple. Tento historický pohľad nám dáva kontext pre červenú čiaru, ktorá predstavuje moje predpovede volatility do budúcnosti, konkrétne pre nasledujúcich desať dní.

Graf ukazuje mierny nárast predpovedanej volatility. Tento trend naznačuje možné zvýšenie cenových výkyvov v blízkej budúcnosti, signalizujúc potenciálne obdobie vyššej trhovej aktivity alebo neistoty. Je dôležité zdôrazniť, že takéto modely neodhaľujú smer cenových zmien, ale skôr možný rozsah týchto zmien.

Ako investor som vždy opatrný pri interpretácii týchto modelov, pripomínajúc si, že nejde o krištáľovú guľu, ale o nástroj pre sofistikované riadenie rizika.

Mali by ste o podobné prepojenie ekonometrie a akciových trhov záujem ?

Zajímavé 👀