Aujourd'hui, nous avons le rapport le plus important de la semaine, l'inflation.

Nous devrions connaître les nouveaux chiffres dans la matinée (aux États-Unis), donc pour nous ce sera dans l'après-midi. Mais je commencerai aujourd'hui par un billet sur ce sujet. 😊

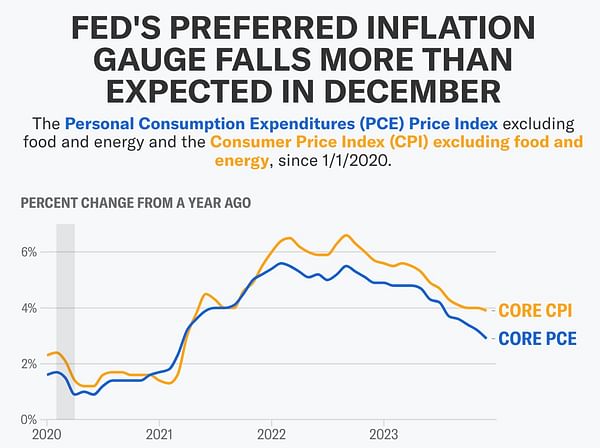

Selon les analystes de Bloomberg, l'inflation globale devrait stagner à 2,9 %, en net recul par rapport aux 3,4 % de décembre. Si ces estimations se confirment, il s'agira du taux d'inflation annuel le plus bas depuis environ trois ans et de la première fois que le chiffre tombera sous la barre des 3 % depuis mars 2021.

Cette nouvelle pourrait être positive, mais l'incertitude qui plane sur les mois à venir tient au fait que les prix des services et des produits restent élevés. Le marché est toujours fort et cela pourrait stabiliser l'inflation autour de ces niveaux pendant un certain temps et c'est quelque chose que la Fed ne veut pas.

Je ne pense pas que ce soit facile pour elle maintenant, car une baisse rapide des taux ferait grimper les marchés encore plus haut et injecterait beaucoup d'argent frais dans l'économie ; d'un autre côté, un maintien prolongé à ces niveaux pourrait à nouveau alimenter les discussions sur une récession. En outre, je note qu'il est déjà question que la première réduction n'intervienne pas avant juin, alors que la plupart des marchés s'attendent à ce qu'une réduction de l'ordre de 60 % intervienne en mai.

Je suis donc curieux de voir où nous allons et surtout quels chiffres seront publiés. J'attends avec impatience les nouvelles et nos discussions de ce soir. Personnellement, j'apprécierais une partie de cette correction dans le secteur technologique, mais je pense qu'il y a beaucoup de force dans ce secteur et que les taux élevés n'ont pas encore beaucoup d'impact, mais je m'inquiète pour d'autres secteurs comme les fonds de placement immobilier, qui sont pincés depuis longtemps, et peut-être aussi pour les petites banques. Qu'en pensez-vous ? 😊