Dans l'article d'aujourd'hui, je vais décomposer Taiwan Semiconductor Manufacturing Company $TSM et vous montrer les raisons qui me poussent à augmenter ma position. La dernière fois que j'ai acheté $TSM, c'était en 2020, à environ 60 $. Tant que la société détenait ATH, mon appréciation était de 175% en seulement deux ans. Pourquoi suis-je tenté d'augmenter à nouveau ma position ?

Que peut-on attendre de $TSM?

Quoi de neuf avec $TSM

- Le plus grand fabricant de puces du monde, $TSM, s'est engagé à investir 100 milliards de dollars sur trois ans pour augmenter la production.

- Chiffre d'affaires surprise : la société a annoncé un chiffre d'affaires de 17,57 milliards de dollars (en hausse de 36 % par rapport à l'année précédente). $TSM s'attend à pouvoir tirer parti de cette croissance au cours du prochain trimestre et à gagner environ un autre milliard de dollars de ventes supplémentaires.

- $TSM continue de rapporter une demande persistante à deux chiffres.

Pourquoi vais-je réinvestir dans $TSM?

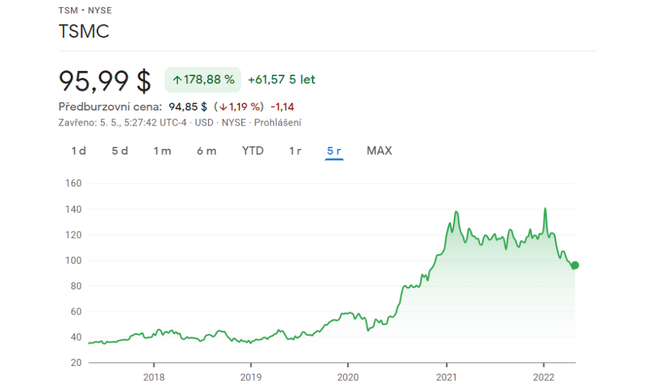

La baisse actuelle d'ATH est de 31,76%.

Avant tout, j'énoncerai un fait concernant la demande de puces, qui est en train de doubler. La société humaine devient très gourmande et sur-technologisée et aujourd'hui, nous ne pouvons même pas imaginer l'électronique sans puce (bouilloires, téléphones, voitures, ordinateurs et x autres appareils).

Cependant, les investissements massifs consentis par les géants de la puce pour développer, faire évoluer et créer de nouvelles usines pour satisfaire leur clientèle ne suffiront probablement pas. Pourquoi ? La demande est énorme de cette manière. Pour vous donner une idée : $TSM investit des sommes assez importantes pour développer de nouvelles usines (peut-être certaines des plus grandes), pour remplir toutes les commandes (de puces) l'investissement devrait être de 3 à 5 fois la valeur selon les analystes.

Pour information : la plupart des entreprises de semi-conducteurs affichent des coûts accrus pour développer leurs usines et éventuellement augmenter la production. Les entreprises comme Intel (qui investissent, mais beaucoup moins) sont les prochaines à investir dans le développement.

Quelle est la prochaine étape pour le cours de l'action ?

Même avec un éventuel investissement de 100 milliards de dollars pour augmenter la production, je m'attends à ce que cet investissement se reflète bientôt dans le prix de l'action, qui pourrait baisser légèrement sur cette base.

C'est une des raisons pour lesquelles je trouve tentant de rouvrir la position, prix en baisse, plus de dépenses à court terme = autre baisse possible du cours de l'action à une valeur plus acceptable.

L'autre tendance négative que nous pouvons observer ces derniers temps, en dehors de l'inflation et des taux fédéraux, est principalement l'expansion de la covide et la réduction des usines à produire. Ce fait me convainc une fois de plus que cette société peut afficher une autre baisse du cours de l'action sachant quelle est la demande et que la société ne respectera pas ses normes de production = une autre baisse possible du cours de l'action dont je profiterais.

De plus, je sais que $TSM est littéralement le premier fabricant de puces au monde, avec une clientèle assez prometteuse et exigeante sous la forme d'entreprises comme Apple, AMD, Nvidia, Sony et bien d'autres. Si l'on met les choses bout à bout, on comprend la nécessité de cette entreprise, la demande croissante et la crise croissante des puces. Je me demande comment le marché réagirait à de nouvelles restrictions de la part de $TSM, qui sont possibles en raison de la situation tendue avec la Chine voisine et de la contagion croissante du covid-19.

- La stratégie est claire : Achetez et augmentez périodiquement la position à chaque nouvelle baisse. Je ne suis pas en mesure de dire combien de covides et d'investissements massifs marqueront l'entreprise, je vais donc augmenter la position au fil des mois et des années (au cas où le prix baisserait).

Pourquoi est-ce que j'évalue positivement l'entreprise sur la base du bilan ?

- La trésorerie de la société s'élève à 40 milliards de dollars.

- 60 milliards de dollars sont détenus en actifs.

- Ce ne sont pas seulement les ventes qui augmentent, mais aussi le bénéfice brut, qui est en hausse de 43 % par rapport à l'année précédente.

L'entreprise est louée pour sa capacité à répercuter la hausse des coûts sur le client final (dans ce cas, les principaux clients sont Sony, Apple et quelques autres).

- Les coûts augmentent à un rythme de 24 % par an jusqu'à présent, ce qui est considérable, mais qui est compensé par des bénéfices plus élevés.

- La marge bénéficiaire enregistre une nouvelle hausse de 7 %.

Pour un examen complet des données financières, je vous recommande cette vidéo : (154) Taiwan Semiconductor (TSM) Stock Analysis - Will I Buy The Dip In TSM Stock ? - YouTube

Il faut tenir compte du fait que tous les résultats sont dus à la crise des puces, qui ne connaît pas de fin cette année. Je ne m'inquiète donc même pas de l'augmentation des coûts et des investissements extraordinaires dans le développement des usines. Toutefois, l'important est que l'entreprise sera rentable même si la crise des puces s'arrête (ce que je ne prévois pas dans un avenir proche). J'estime que l'entreprise est financièrement saine et je n'ai pas peur de dire que le ralentissement actuel sera effacé très rapidement dès que le marché retrouvera ses anciennes habitudes.

Au-delà de l'augmentation de la production et des ventes de semi-conducteurs, je vois des opportunités dans les derniers modèles de puces et dans la popularité croissante des véhicules électriques, qui souffrent également d'une pénurie de puces. L'intérêt pour une production accrue de VE sera également déterminant pour l'entreprise, qui travaille déjà avec un certain nombre de clients de premier plan. Par exemple, nous pourrions également assister à une éventuelle collaboration à plus grande échelle avec Apple à l'avenir, car des rumeurs concernant une éventuelle voiture circulent : Une voiture Apple. Ce n'est ni un fait ni une certitude, ce n'est que mon hypothèse possible.

Je discute d'autres innovations et nouvelles de $TSM dans cet article : Cette énorme société de semi-conducteurs surpasse tous ses concurrents avec des profits actuels de Bulios.

Veuillez noter qu'il ne s'agit pas d'un conseil financier. Chaque investissement doit faire l'objet d'une analyse approfondie.