Ces 3 actions sont actuellement le choix évident de la grande majorité des investisseurs. Serez-vous parmi eux ?

Nous savons tous ce qui se passe sur le marché en ce moment. Une énorme mévente et donc des remises importantes. Et ces rabais sont un signal très clair pour les investisseurs qui envisagent de prendre des positions dans ces trois titres ou qui en détiennent déjà, pour qu'ils en achètent davantage. Ce trio particulier de titres est actuellement à un prix qui ne se répétera peut-être jamais. La grande majorité des personnes intéressées devraient donc commencer à s'y intéresser dès maintenant !

La baisse du marché était une réaction excessive et il y a maintenant une forte opportunité d'achat.

Avec la baisse du marché, de nombreuses actions atteignent des prix qui n'ont pas été vus depuis un certain temps. Et ils ne le seront peut-être plus jamais. Ce déclin se produit malgré le fait que beaucoup de ces sociétés ont réalisé des gains boursiers monumentaux au cours des dernières années. Trois sociétés qui sont fortement surachetées par leurs investisseurs aux prix actuels sont $GOOG, $SHOP, $MELI

.

Chacune de ces actions a des circonstances uniques qui les ont amenées à ce point, mais aucune de ces circonstances n'empêchera ces sociétés de croître au cours des cinq prochaines années. En tant qu'investisseurs à long terme, nous sommes moins préoccupés par ce que le marché pense maintenant et plus enthousiastes quant à ce que l'avenir nous réserve. Les actions d'Alphabet, de Shopify et de MercadoLibre se négociant respectivement 26,4 %, 76,4 % et 58,5 % en dessous de leurs sommets historiques, la période actuelle présente une excellente opportunité d'achat à long terme.

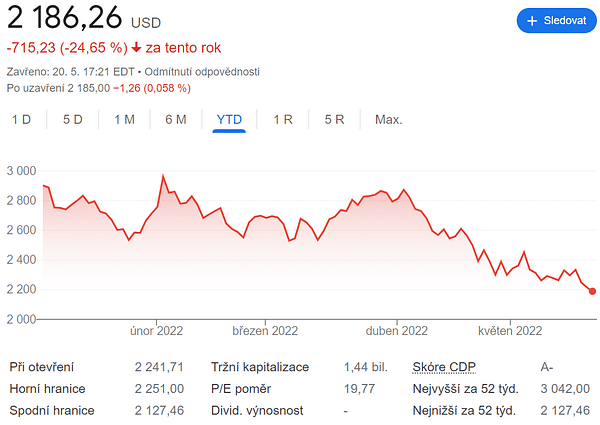

Alphabet

Pour Alphabet $GOOG, la principale préoccupation est la récession qui pourrait survenir aux États-Unis. L'entreprise tire 80 % de ses revenus de plateformes basées sur la publicité (Google et YouTube), et les dépenses publicitaires diminuent généralement en cas de récession. Cette concentration a poussé de nombreux investisseurs à vendre l'action Alphabet, même si l'économie est encore forte.

Qu'il y ait ou non une récession, Alphabet sera une entreprise plus forte dans cinq ans. Son chiffre d'affaires est en hausse de 23 % par rapport à l'année précédente et sa marge opérationnelle est de 30 %. Par conséquent, la croissance solide et les marges saines d'Alphabet produiront un flux de trésorerie toujours plus important qui viendra s'ajouter à son trésor déjà énorme de 134 milliards de dollars.

La direction d'Alphabet utilise les flux de trésorerie pour racheter des actions. Moins d'actions signifie un bénéfice par action plus élevé, ce qui réduit le dénominateur de son ratio cours/bénéfice (PE). Si son évaluation reste constante, le cours de l'action doit augmenter pour compenser la hausse des bénéfices.

Lorsqu'une action est sous-évaluée, la direction peut racheter des actions à un meilleur prix dans le cadre d'un programme de rachat, ce qui est le cas actuellement.

Alphabet se négocie à seulement 21 fois les bénéfices, et est donc valorisé à bon marché. Alphabet est un achat fantastique aujourd'hui en raison de son activité forte et croissante et de sa faible valorisation.

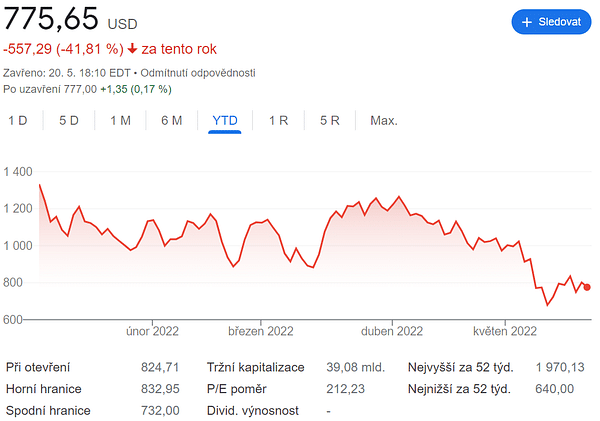

Shopify

Les outils $SHOP de Shopify permettent aux entreprises de toutes tailles de mettre leurs activités en ligne. Son activité a connu un énorme boom pendant la pandémie, mais s'est à nouveau un peu ralentie depuis. Ce ralentissement a fait réfléchir les investisseurs.

Entre le premier trimestre 2020 et le premier trimestre 2022, les revenus ont augmenté de 60 % par an, mais le cours de l'action est tombé en dessous des niveaux pré-pandémiques. Ce prix n'a pas beaucoup de sens et les investisseurs devraient envisager d'acheter cette action avant qu'elle ne rebondisse sur le fond. La direction s'attend à ce que la croissance de la société soit plus élevée au second semestre, de sorte que la reprise de Shopify pourrait intervenir rapidement.

Toutefois, étant donné que l'action a perdu près de 80 % de son niveau record, il faudrait que sa valeur soit multipliée par quatre pour qu'elle retrouve son niveau record précédent. Il faudra peut-être du temps pour atteindre un nouveau record, mais il est trop bon marché pour être ignoré - Shopify est valorisé à moins de dix fois les ventes. Au cours des cinq dernières années, Shopify ne s'est jamais négocié en dessous de 12 fois les ventes.

Il est difficile de quitter la plateforme Shopify une fois que l'activité a décollé, et elle continuera donc à connaître une croissance tant que le commerce électronique continuera à se populariser. La probabilité que les consommateurs fassent moins d'achats en ligne au cours des cinq prochaines années est faible, de sorte que Shopify restera une entreprise solide.

MercadoLibre

MercadoLibre $MELI est un magasin absolument monstrueux. Ce fournisseur leader de biens électroniques en Amérique latine possède également des ailes dans la fintech, le crédit à la consommation et la logistique d'expédition. Comparé au premier trimestre de 2021, qui a enregistré une croissance des revenus de 158 %, le premier trimestre de 2022 reste exceptionnel avec une croissance de 67 % d'une année sur l'autre.

Plus impressionnante encore est sa division fintech, qui a connu une croissance de 113 % au cours du trimestre pour atteindre 971 millions de dollars. La division commerciale a été moins dominante, mais a tout de même connu une augmentation de 44 % de ses ventes nettes, qui ont atteint 1,3 milliard de dollars. Toutefois, avec une population de plus de 600 millions d'habitants et un taux de pénétration du commerce électronique de 4,9 %, MercadoLibre est loin de tirer pleinement parti des possibilités qu'offre le marché latino-américain.

Cependant, compte tenu de la valorisation de MercadoLibre, les investisseurs pourraient croire que l'entreprise est en train de se réduire. Le ratio prix/ventes (PS) de MercadoLibre est légèrement inférieur à cinq ; il n'a jamais été inférieur à six au cours des dix dernières années. En moyenne, elle se négocie autour de dix fois son chiffre d'affaires, de sorte que l'action a un fort potentiel de hausse, même si elle revient à sa valorisation habituelle.

La dernière fois que MercadoLibre s'est négociée à moins de cinq fois les bénéfices, c'était de novembre 2008 à avril 2009, au plus bas de la grande récession. MercadoLibre n'est pas confronté aux mêmes problèmes que lorsque l'ensemble du système financier était au bord de l'effondrement, même si la valorisation de l'action le suggère.

Les trois sociétés sont évaluées à bon marché, mais cela ne peut pas être la seule raison d'acheter des actions. Les investisseurs doivent examiner les entreprises en détail, analyser les influences environnantes et replacer l'entreprise dans l'image globale du marché actuel.

Avertissement :Ceci n'est en aucun cas une recommandation d'investissement. Il s'agit uniquement de mon résumé et de mon analyse, basés sur des données Internet et plusieurs autres analyses. Investir sur les marchés financiers est risqué et chacun doit investir en fonction de ses propres décisions. Je ne suis qu'un amateur qui partage ses opinions.