IPO Gevorkyan na PX Start

V rámci zvýšené poptávky jsme se v rychlosti podívali pod pokličku připravovaného IPO slovenské společnosti Gevorkyan, která má zájem umístit své akcie k obchodování na trhu PX Start v Praze.

Hned náš první dojem byl, že jsme se těžko dostávali k datům, která hrají v našem rozhodovacím procesu hlavní roli (rozvaha, dluh, cash flow). Žádná z investorských prezentací je neuvádí. Museli jsme jít až do bezmála stostránkového prospektu.

Zásadním parametrem primárního úpisu je snaha manažerů prodat 3,44 mil. akcií firmy, přičemž 3 miliony budou nově vytvořené a zbytek prodávají majitel ve společnosti investorů. Výše zmíněné množství bude představovat 20,33 % celkového počtu akcií společnosti. Upisovací pásmo je stanoveno do rozmezí 248 až 302 CZK (další údaje budeme již uvádět v EUR). Pokud by se cena stanovila v samém středu bavíme se o předpokládané tržní kapitalizaci 188,06 mil. EUR.

Gevorkyan v rámci roadshow (které jsme se neúčastnili) prezentoval sadu čísel za rok 2021. Firma v loňském roce utržila 54 mil. EUR, z toho propadlo do provozního zisku (EBITDA) 16 mil. EUR a do čistého 2,283 mil. EUR. Jestliže vezmeme v potaz výše uvedenou tržní kapitalizaci, tak hodnota firmy vychází na 3,5násobek tržeb, 11,76x EBITDA a astronomických 82,4x čistého zisku. Akceptujeme fakt, že společnost stále roste ve dvojciferném rytmu.

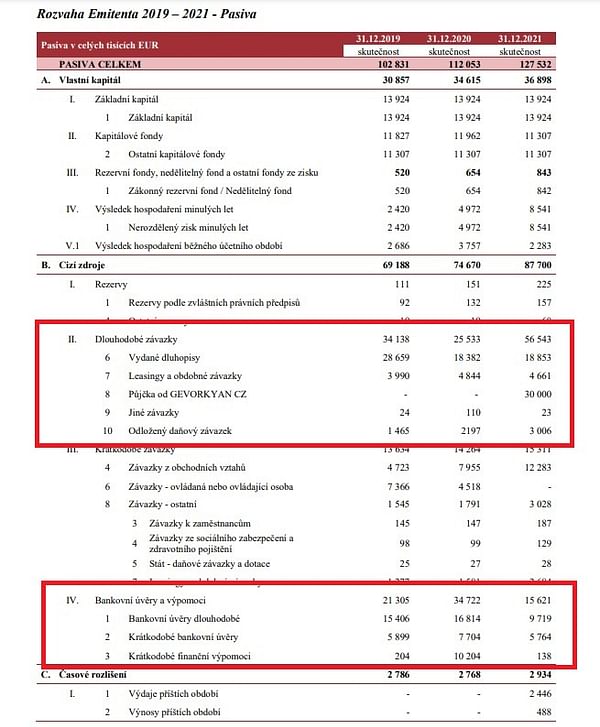

Co nám už trochu vadí je vysoký objem závazků. Pokud z bilanční rozvahy (str. 44 Prospektu) sečteme Dlouhodobé závazky a Bankovní úvěry a výpomoci, tak se dostaneme na částku 72,16 mil. EUR. Tato částka byla rapidně navýšena v loňském roce půjčkou od GEVORKYAN CZ ve výši 30 mil. EUR. Vzhledem k meziročnímu poklesu bankovních úvěrů předpokládáme, že se jedná výhodnější formu financování (detail byl- snad- rozebrán v rámci roadshow). Tato forma závazků 4,5x převyšuje provozní zisk EBITDA. Snažili jsme se částku ponížit o volnou hotovost, tou společnost na konci roku ale skoro nedisponovala (1,24 mil. EUR). To nás pravděpodobně dostává k potřebě čerstvého kapitálu.

Gevorkyan se v materiálech srovnával se skupinou firem. Podívali jsme se např. na švédský Sandvik. Z pohledu tržeb se pohybuje na stejných násobcích. SAND ale čeká P/E ratio okolo 15 a zde se už slovenský průmyslový celek nemá šanci dostat. Z pohledu zadlužení a volné hotovosti nehrají Švédové jinou ligu, ale rovnou jiný sport (čistý dluh/EBITDA 0,33; volná hotovost přes 13 mld. SEK).

Celkově pro nás IPO není atraktivní. Firma sice roste a aktuálně se pyšní vysokou marží, nicméně ve vysoce cyklickém odvětí a v malých objemech. Nelíbí se nám hlavně dluh a nedostatek hotovosti. Obchodování na segmentu PX Start může přinést překvapení na oba směry, důvodem je ale nízká likvidita a to představuje větší riziko směrem dolů než nahoru. Nejsme motivováni incentivou v podobě procent z prodaného objemu, tudíž si můžeme dovolit komfort v podobě objektivity.

Autor @brokero má karmu 8 a je členem této komunity od 26/04/2022. Pokud sem podle vás tento příspěvek nepatří, kontaktujte moderátory. V opačném případě se neváhejte pustit do diskuze. Jsem bot a toto je automatická zpráva.

Pekna analyza par komentov dam aj predtym co som videl konsolidovane udaje.

pre mna same red flagy (pred videnim prospektu):

valuacia 175m euro s tym ze akcinory budu mat 20% spolocnosti - firma kde insiders drzia 80% akcii je vzdy red flag

predikcia trzieb mi pride uplne mimo pan majitel spomina rast na 300-400m co by spravilo toho 25.-35. firmu s najvacsim obratom na slovensku . Tu je otazka kto to bude odobrat aj ked je zaujem tak spravit 8 nasobok trzieb nie je len tak. Staci sa pozriet na firmy co su v segment(rovnaky odberatelia) napr plastic omnium na ich rast

aby firma s 160 zamestnancami mala hodnotu 175M euro? ze maju automatizaciu ale to maju vsade. cena 1.1m euro na zamestnanca

IPO trzby rozdelenie kapitalu - podla mna malo ide do capexu ak firma ma rast tak ako pisu. 1/3 splatka dlhu a 5m pre investorov mi pride pomerne chabe hlavne ak sa nevyzbiera 35m. (tu sa oplati pozriet na dlhopisy co predavali a ich urok)

forma IPO a dostupnost o k informaciam - ziadne konsolidovane udaje firma nedodala len par predikcii co nevzbudzuje doveru k transparentnosti. Trh si nemoze ocenit akciu sam.

Dalsie riedenie akcie ak pride k public IPO? Nie je uplne jasne k comu pride a kedze insidery maju 80% tak je im uplne jedno co bude s akcionarmi.

Nebyt to Slovenska/Ceska firma tak by bola ovela mensia valuacia...

Po videni prospektu:

DLH: necakal som ze maju este aj bankove uvery o dlhopisoch som vedel, prideme mi ze IPO je ako cesta sa zbavit sa dlhu a vzdat sa co najmenej firmy

Porovananie spolocnosti v segmente - GEVO ma najvacsie maraze, zvysne spolocnosti moc nerastu. Takze mi pride ze marze nie su udrzatelne je ine vyberat si projekty a robit vsetko co sa da....

Prognoza: mzdove naklady skoro nerastu pri rastoch platoch a nutnosti novych zamestnancov mi to pride nerealne. Ak je prognoza dobra tak terajsia cena vs earnings v 2026 je 11.2 a c roku 2025 je to 12.8 co je viacmenej ako sa teraz predava konkurencia.

Cele IPO nevidim vobec aktraktivne ak tak si pockam ked to bude na burze a cenu si urci trh.

Děkujeme za reakci a za doplnění.

Díky za tento článek. Osobně bych moc nepřemýšlel o investici do ''nové'' společnosti na burze - už jen z pohledu prolouskání 100vek papírů a výkazů pro vytvoření nějakého modelu pro analýzu, ale tímto nám to dost ulehčíte👌

Áno taký pekny komplexný súhrn informacii

Děkujeme za reakce!