Nous sommes à peu près à la moitié de l'année et la volatilité des marchés boursiers ne semble pas vouloir s'arrêter. Certains des meilleurs analystes de Wall Street recommandent 5 actions à acheter qui seront les meilleurs choix pour se défendre contre un marché volatil. La Fed a augmenté les taux d'intérêt de 0,75 % la semaine dernière. Pourquoi est-ce que je parle de ça ? On s'attend à ce qu'avec un mauvais rapport sur l'inflation, la Fed se resserre à nouveau et peut-être de manière beaucoup plus spectaculaire, ce qui pourrait provoquer une nouvelle volatilité sur les marchés.

Quelles sont les actions mises en avant par les analystes ?

Les investisseurs, qui se remettent déjà de la forte baisse des actions, ont été frappés une nouvelle fois la semaine dernière lorsque la Réserve fédérale a relevé les taux d'intérêt de trois quarts de point de pourcentage. La banque centrale a clairement indiqué qu'elle prenait des mesures pour juguler l'inflation, mais ses actions ont encore alimenté les craintes d'une récession à venir.

Les investisseurs doivent se concentrer sur leurs objectifs à long terme. Les meilleurs analystes et professionnels de Wall Street présentent 5 actions, avec Apple et Bank of America en tête, qui offriront une valeur à long terme tout en se protégeant contre la volatilité du marché.

Dans le même temps, une grande partie de ces actions sont en forte baisse par rapport à leur ATH. Possédez-vous l'une de ces actions ?

Apple $AAPL

-27,72 % DEPUIS LE DÉBUT DE L'ANNÉE.

Avec une capitalisation boursière de plus de 2 000 milliards de dollars, $AAPL est l'une des plus grandes entreprises du monde. Elle dispose de toutes les ressources nécessaires pour traverser les périodes difficiles et évoluer avec son temps.

Mais la taille d'Apple ne l'a pas immunisée contre les problèmes actuels qui pèsent sur l'économie. Le fabricant de l'iPhone lui-même s'attend à une détérioration de son chiffre d'affaires au prochain trimestre, et jusqu'à 8 milliards de dollars, en raison des contraintes d'approvisionnement en composants qui ont été exacerbées par le verrouillage de la Chine. En outre, $AAPL s'attend à une baisse des revenus due à l'arrêt des expéditions vers la Russie.

Vous trouverez plus d'informations sur les pertes potentielles d'Apple ici.

Les vents contraires macroéconomiques assombrissent les perspectives à court terme d'Apple, mais malgré cela, les analystes regardent vers l'avenir et ont confiance en Apple.

L'analyste Sidney Ho de la Deutsche Bank a récemment réitéré sa note d'achat sur le titre, bien qu'il ait abaissé son objectif de prix de 200 $ à 175 $. Sidney Ho s'attend à une croissance à un chiffre en glissement annuel, compte tenu des obstacles à la croissance.

Il ne fait aucun doute que l'action perdra près de 28 % en 2022. Sidney Ho considère que cette performance est aussi bonne, voire légèrement meilleure, que celle de ses pairs à forte capitalisation. Il a également déclaré que les vents contraires macroéconomiques ne permettront pas à l'évaluation de l'action de $AAPL d'atteindre son plus haut niveau sur 5 ans de plus de 30 fois les bénéfices par action dans les 12 prochains mois, ce qui donne une raison supplémentaire d'envisager d'ajouter des actions maintenant.

Sidney Ho est l'un des meilleurs analystes, ce qui donne plus de sens à ses propos (plus précisément, il fait partie des 130 meilleurs analystes sur 8 000 possibles). De plus, il a réussi 72 % de ses évaluations d'actions et a obtenu un rendement moyen de 22,3 % sur chacune d'elles.

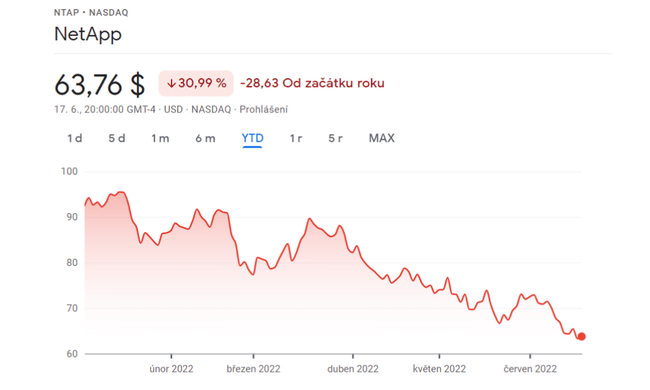

NetApp $NTAP

$NTAP est en hausse de moins de -31% depuis le début de l'année.

Sidney Ho est également optimiste quant à NetApp (NTAP), qui fournit des solutions de stockage et de gestion des données pour les entreprises. L'action n'est pas étrangère aux revers actuels de ses pairs qui pèsent sur les industries, ce qui a fait chuter ses actions de plus de 30 % depuis le début de l'année.

La hausse des coûts des composants et de la logistique résultant des contraintes de la chaîne d'approvisionnement a comprimé les marges de l'entreprise. Ces problèmes sont susceptibles d'être des revers à court terme.

Malgré les facteurs défavorables, $NTAP a fait preuve d'une grande capacité d'exécution et la société a réussi à maintenir un bilan solide et une position de trésorerie nette. Le bilan solide a permis à ce géant de la technologie d'être en ligne avec son paiement de dividendes. Ce qui porte le rendement actuel du dividende à 3,14%.

Sidney Ho souligne que l'action de la société a nettement sous-performé ses homologues du secteur du matériel informatique en 2022. Cependant, cela a ouvert une grande opportunité d'achat pour des rendements composés sur le long terme.

L'analyste a été un peu déçu lorsque NetApp n'a pas pu atteindre son propre objectif de revenus annuels récurrents provenant du cloud public en raison d'un taux de désabonnement plus élevé et de la rotation des fournisseurs dans l'unité cloud. Toutefois, l'analyste n'est pas trop inquiet car NetApp a les plans et les liquidités nécessaires pour résoudre ces problèmes.

En outre, les rachats d'actions de la société sont mis en avant pour continuer à soutenir la croissance.

L'analyste a abaissé l'objectif de cours de 90 à 84 dollars, mais a relevé le titre $NTAP de Hold à Buy, en gardant à l'esprit le potentiel de hausse à long terme. Cela montre clairement qu'il voit un potentiel de croissance important pour l'entreprise.

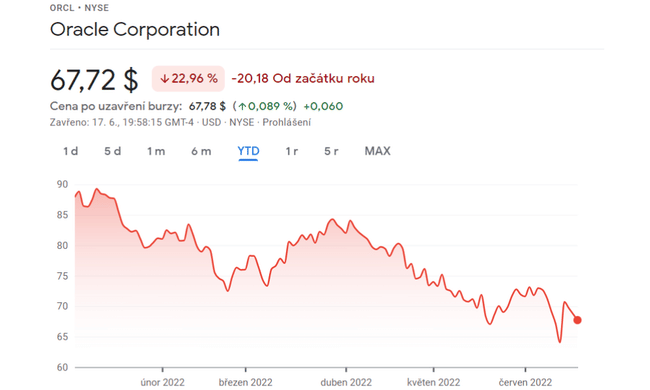

Oracle $ORCL

$ORCL est en hausse de -22,96% depuis le début de l'année.

Oracle, le géant du logiciel en nuage, est l'une des rares entreprises technologiques à naviguer avec tact dans les vents contraires du marché.

Ses résultats trimestriels optimistes ont constitué une bouffée d'air frais au milieu de vents contraires désastreux sur le marché. De plus, ses estimations pour le trimestre en cours, qui incluent les actifs acquis de Cerner, sont encourageantes. En décembre 2021, $ORCL a annoncé qu'il allait acquérir Cerner, qui fournit des solutions informatiques au secteur de la santé.

Les analystes soulignent et insistent ici sur la confiance d'Oracle dans sa dynamique de cloud, qui devrait se poursuivre au cours de l'exercice 2023.

Malgré les ralentissements à court terme, les analystes maintiennent leur opinion selon laquelle $ORCL est un bon achat à long terme dans le domaine du cloud. Cette décision repose sur la conviction que la mise en place d'une base solide pour soutenir une forte croissance du cloud dans les années à venir a le potentiel de donner au marché une plus grande confiance dans le modèle commercial à long terme de l'entreprise.

L'objectif de cours des analystes est de 113 dollars par action, contre une prévision initiale de 126 dollars. Ce déclassement est le résultat de vents contraires à court terme dans le secteur des technologies.

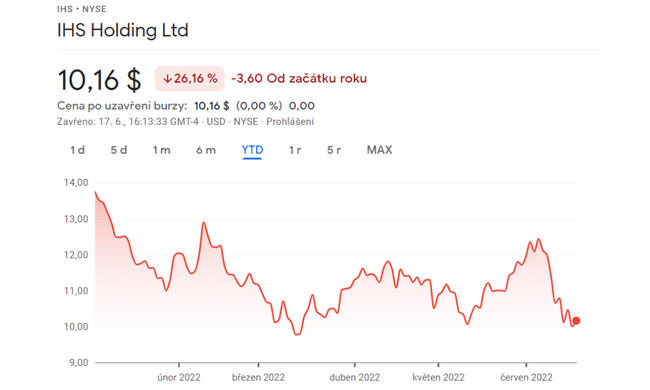

IHS Holding $IHS

$IHS est en hausse de -26.16% depuis le début de l'année.

Il ne s'agit peut-être pas d'une entreprise que vous connaissez très bien, mais pour vous donner une idée, IHS Towers est l'un des plus grands fournisseurs d'infrastructures de télécommunications en Afrique, en Amérique latine et au Moyen-Orient en termes de nombre de tours et la quatrième plus grande société multinationale indépendante de tours au monde.

La société a publié des chiffres trimestriels optimistes le mois dernier, ce qui a incité les analystes à se pencher sur les finances et les développements de la société. L'entreprise présente un faible taux de rotation des clients, des contrats à long terme et des flux de trésorerie attrayants qui la rendent attrayante.

$IHS a une exposition significative aux marchés africains, un facteur de croissance clé puisque le continent a l'un des taux de croissance d'abonnés les plus élevés. Les sociétés d'infrastructure ont un fort potentiel de croissance sur les marchés africains, car les technologies 2G et 3G sont encore courantes dans la région, mais elles seront améliorées à l'avenir.

En outre, $IHS connaît bien les défis à relever, compte tenu de ses solides antécédents d'exploitation au Nigeria depuis 22 ans. En particulier, les marchés nigérians présentent plusieurs problèmes opérationnels, financiers et de conformité qui rendent difficile l'activité des entreprises internationales.

Malgré le potentiel élevé de ses opérations en Afrique, les analystes considèrent la société comme un bon achat avec un potentiel de hausse à 21-25 dollars par action.

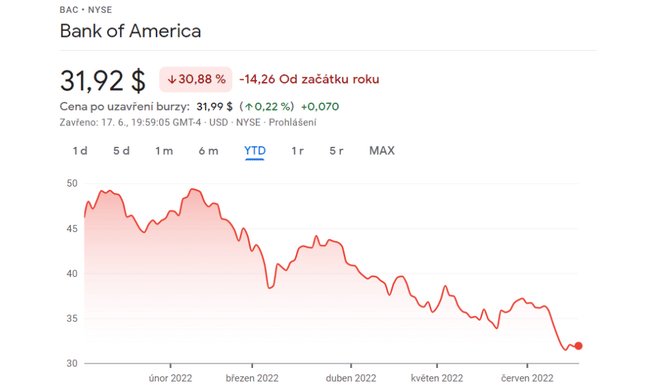

Banque d'Amérique $BAC

Les actions de Bank of America (BAC) sont en baisse de près de 31% cette année.

Le PDG de la banque, Brian Moynihan, a déjà déclaré que la hausse des taux d'intérêt et la croissance des prêts devraient améliorer de manière significative les revenus nets d'intérêts à court terme.

Dans un récent rapport de recherche, les analystes semblent être d'accord. "En raison de la hausse attendue des taux d'intérêt à court terme, nous avons relevé nos estimations concernant les revenus nets d'intérêts, qui ont été plus que compensés par des revenus de banque d'investissement plus faibles que prévu en 2022, mais qui ne seront que partiellement compensés en 2023."

Historiquement, la politique monétaire et fiscale a conduit à une augmentation des dépôts de base pour $BAC. Ils disent que les dépôts ont été plus intenses que prévu, ce qui donne plus de temps pour maintenir les dépôts investis. Les analystes s'attendent donc à ce que la rentabilité de la banque reste initialement élevée, même dans un cycle de resserrement de la politique monétaire.

La prévision pour $BAC est une croissance à 45 $ par action, ce qui est en baisse par rapport à l'original $51, mais nous donne encore de la place pour acheter.

Conclusion

En conclusion, il s'agit vraiment de cinq sociétés de qualité qui apporteront un dividende, une valeur et un potentiel de croissance à long terme à votre portefeuille. Je suis d'accord avec les choix des analystes et j'ajouterais tout au plus une valeur énergétique pour compléter la liste. La volatilité du marché nous apporte un certain nombre d'entreprises de qualité à bas prix - en profitez-vous ? Ou bien vous attendez-vous à des baisses encore plus importantes ? Personnellement, je ne suis pas particulièrement les conseils des analystes, mais cette sélection d'entreprises me tenait à cœur et me semble logique à long terme.

Veuillez noter qu'il ne s'agit pas d'un conseil financier. Chaque investissement doit faire l'objet d'une analyse approfondie.