Este Starbucks o oportunitate de investiție interesantă la prețul actual?

Probabil că nu este nevoie să prezint Starbucks $SBUX+1.4% nimănui pe larg. Ceea ce a surprins, totuși, sunt rezultatele lor din trimestrul 3 din 2022, care au fost peste așteptări și, prin urmare, am putea să ne uităm mai atent la această companie în ceea ce privește o posibilă investiție la prețul actual.

O privire la Starbucks.

O scurtă descriere a $SBUX+1.4%

Starbucks Corporation, împreună cu filialele sale, operează ca prăjitor, distribuitor și comerciant cu amănuntul de cafea de specialitate la nivel mondial. Și asta nu este tot, deoarece și-au valorificat brandul și și-au licențiat, de asemenea, mărcile comerciale prin intermediul magazinelor licențiate și al conturilor de produse alimentare și alimentare. În ceea ce privește numărul de magazine din întreaga lume, au deja un număr foarte interesant de locații, cu peste 16.000 de magazine (operate și licențiate) în America de Nord și peste 17.000 de magazine (operate și licențiate) la nivel internațional.

3Q/2022

Ultimul trimestru a fost interesant pentru companie, deoarece rezultatele au fost peste așteptări, atât în ceea ce privește vânzările, cât și în ceea ce privește deschiderea de noi magazine.

- Acest lanț de cafenele cunoscut la nivel mondial a deschis 318 noi magazine, cu un total de aproape 35.000 de locații în întreaga lume.

- Rezultatele raportate marți au fost, de asemenea, mulțumitoare, cu venituri totale în creștere cu 8,7% față de anul trecut, la 8,15 miliarde de dolari.

- Vânzările globale ale magazinelor comparabile au crescut cu 3% în al treilea trimestru.

- Vânzările comparabile ale magazinelor din America de Nord au crescut cu 9%.

- Numărul membrilor activi Starbucks Rewards din SUA a crescut cu 13% în timpul trimestrului, ajungând la 27,4 milioane de membri.

- Cu toate acestea, așteptările pentru trimestrul IV sunt mai pesimiste și conducerea se așteaptă la o scădere mai modestă a vânzărilor, ceea ce este de înțeles, deoarece vara se încheie și, prin urmare, vor fi mai puține călătorii.

- China este, de asemenea, un semn de întrebare pentru ei, deoarece vânzările magazinelor comparabile din China au scăzut cu 44% în al treilea trimestru, în principal din cauza unei scăderi a tranzacțiilor restricționate COVID-19.

În ciuda ultimului punct din conexiunea cu China, compania este optimistă în privința perspectivelor, iar directorul financiar Rachel Ruggeri a exprimat acest punct de vedere:

Rămânem foarte încrezători în rezistența și dinamismul economiei de consum chineze. Piața chineză a cafelei se află încă într-un stadiu foarte incipient și urmează o traiectorie de creștere lungă.

Piața chineză este deja văzută ca un catalizator cheie pentru creșterea pe termen lung și, potrivit analistului Andy Barish de la Jefferies, acțiunile Starbucks vor rămâne probabil subjugate pe termen scurt, în timp ce compania pregătește terenul pentru angajarea unui nou CEO mai târziu în 2022.

Semnele de întrebare pentru această companie relativ stabilă sunt problemele globale, cum ar fi creșterea inflației, creșterea costurilor salariale și îngrijorările persistente legate de pandemia COVID-19. Raportul risc/recompensă nu este suficient de bun pentru investitorii "value" în acest moment, iar dacă piața bursieră americană intră într-o fază de corecție mai semnificativă, prețul acțiunilor ar putea fi la niveluri mult mai scăzute.

Sursa.

După cum putem vedea pe grafic, ne aflăm în prezent în jurul nivelului 85-6 dolari. Suportul este la nivelul de 80$, dacă prețul scade sub 80$, următoarea oprire ar fi probabil la 70$. Pe de altă parte, rezistența se află la 90 de dolari, dacă prețul depășește acest nivel, următoarea oprire este de până la 100 de dolari.

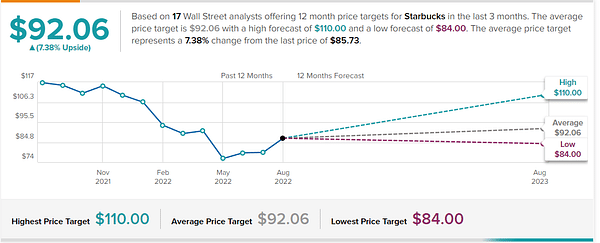

În ceea ce-i privește pe cei 17 analiști de la TipRanks, aceștia văd prețul mediu pe acțiune la 92 USD, minimul la 84 USD, care este practic nivelul actual, iar maximul la 110 USD, cu un orizont de timp de 12 luni.

Forța lor constă, de asemenea, în programul lor de loialitate unde, așa cum am menționat, au peste 27 de milioane de membri și nu mă îndoiesc că acest număr va crește. Acest public se adaptează din ce în ce mai mult la comenzile digitale. Previziunile de creștere estimează o creștere medie anuală de 9-12% până în 2030, ceea ce reprezintă o cifră foarte bună.

Finanțe

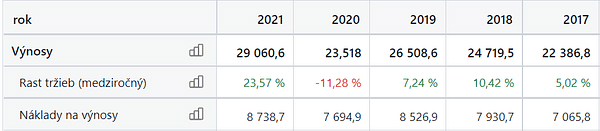

După cum se poate observa, cifrele se apropie deja de valorile de dinainte de COVID. De asemenea, profitul de peste 4 miliarde de euro este deja la nivelul de dinainte de COVID.

Sursa.

Din punctul meu de vedere, modelul lor de afaceri este greu de pus la îndoială și, de asemenea, licențele îi ajută să devină un brand mai puternic, iar programul lor de loialitate și faptul că membrii lor învață să comande digital și reprezintă mai mult de jumătate din comenzi sunt foarte mulțumitoare pentru Starbucks. În ceea ce privește previziunile de preț, mai mulți analiști sunt de acord că prețul ar trebui să se situeze în jurul valorii de 92-95% din USD, care sunt procente frumoase față de prețul actual, dar pe de altă parte suntem într-o perioadă de incertitudine și o scădere nu este exclusă, iar dacă valoarea de 80 de dolari nu se menține, o scădere până la următorul suport din intervalul de preț în jurul valorii de 70 de dolari este destul de realistă. Eu tind să mă uit la companii mai mult din punct de vedere fundamental și pentru mine Starbucks este cu siguranță interesantă, deși COVID ar putea din nou să le perturbe frumos activitatea, așa că trebuie să țineți cont de acest aspect și poate să faceți mai multe cercetări înainte de a investi, deoarece aceasta nu este o recomandare de investiții, ci doar opinia unui investitor de retail.