Aux prix actuels, les actions d'Occidental Petroleum sont-elles encore intéressantes du point de vue des…

L'un des plus gros paris de Warren Buffett pour 2022 a suscité beaucoup d'attention avec ses derniers résultats. Occidental Petroleum $OXY nous a offert de très bonnes nouvelles, soutenues par des perspectives encore meilleures pour 2022. Alors pourquoi l'action a-t-elle chuté ces derniers jours ? La chute actuelle sous les 60 dollars par action est-elle une bonne opportunité d'investissement ?

Actuellement, le cours de l'action de $OXY oscille autour de 59 $ par action. Mais est-ce un bon prix pour investir ?

Jetons un coup d'œil aux résultats trimestriels de $OXY pour nous donner un indice 👇.

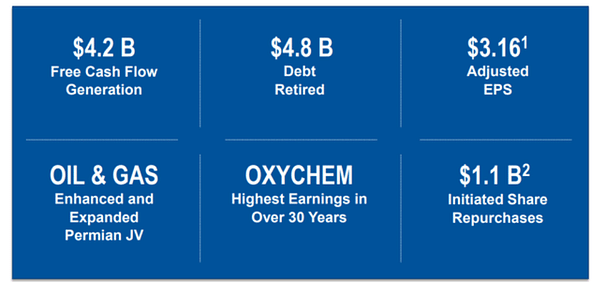

Occidental Petroleum $OXY a annoncé un bénéfice de 3,16 $ par action pour le deuxième trimestre, dépassant les estimations des analystes de 13 cents et faisant beaucoup mieux que le bénéfice de 2,12 $ par action pour le deuxième trimestre 21. En outre, la société a même remboursé 4,8 milliards de dollars de dettes et activé son programme de rachat d'actions au cours du trimestre.

La présidente-directrice générale Vicki Hollub, satisfaite des progrès réalisés dans la réduction de la dette, a déclaré :

"Nos efforts continus pour améliorer notre bilan restent prioritaires, et nous sommes heureux que nos progrès en matière de désendettement aient atteint un stade où notre attention peut s'étendre à d'autres priorités en matière de flux de trésorerie."

De solides résultats trimestriels pour $OXY

Occidental Petroleum a généré massivement plus de 4 milliards de dollars de FCF ce trimestre et a réussi à sortir près de 5 milliards de dollars de dettes. Les actifs intégrés de la société ont enregistré des résultats à tous les niveaux, OxyChem ayant réalisé ses meilleurs résultats depuis 30 ans.

La société continue de verser un dividende modeste de 0,88%. $OXY a aussi récemment lancé 1,1 milliard de dollars de rachats d'actions, soit un rendement annualisé de 2 % sur ces seuls rachats. Il ne s'agissait que d'une petite partie des FCF de l'entreprise et lorsque vous mettez tout cela ensemble, l'entreprise a des flux de trésorerie qui génèrent des rendements importants.

Occidental Petroleum continue de progresser

- Occidental Petroleum s'efforce de développer davantage son impressionnant portefeuille d'actifs.

- La société a étendu son partenariat avec Ecopetrol.

- Le projet sous-marin Horn Mountain West présente également une opportunité 👇.

- L'entreprise continue de travailler à l'expansion de la production intégrée et OxyChem en est un bon exemple 👇.

''La conversion de la membrane du champ de bataille de la société devrait coûter 1,1 milliard de dollars et ajouter 275 millions de dollars en conversion supplémentaire d'EBITDA."

- La poursuite des dépenses d'investissement et d'exploration permettra de générer des revenus supplémentaires à l'avenir.

Comment se présente $OXY pour le reste de l'année ?

Les estimations d'Occidental Petroleum pour le reste de l'année restent solides. La société prévoit une production d'environ 1,155 million de barils par jour (ce chiffre peut varier en fonction de la demande).

- Les coûts d'exploitation pour la production et le transport devraient baisser - ils seront de 12,3 dollars par baril. C'est beaucoup moins qu'aujourd'hui.

- La société s'attend également à des résultats encore meilleurs pour OxyChem et prévoit une réduction progressive des coûts.

- Le PDG souligne également ses réalisations et déclare que la société continuera à travailler à la réduction de la dette.

- En conclusion - Les solides résultats financiers de la société soutiendront la croissance continue des bénéfices pour le reste de l'année.

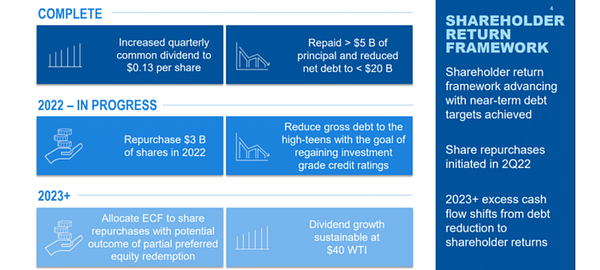

Rendement des actions d'Occidental Petroleum

La société a augmenté son dividende trimestriel de 0,13 $ par action, ce qui représente toujours un rendement modeste qui augmente progressivement. La société a pu rembourser plus de 5 milliards de dollars de capital pour réduire sa dette nette à 20 milliards de dollars. L'entreprise prévoit de racheter 3 milliards de dollars d'actions en 2022, soit près de 6 % des actions en circulation, pour un rendement total pour les actionnaires de 7 %.

La société prévoit d'entrer en 2023 avec une croissance durable des dividendes à 40 $ WTI ou 50 % des prix actuels. De plus, le FCF de la société pourra aisément supporter des bénéfices supplémentaires.

Une autre source potentielle de rendement pour les actionnaires est l'acquisition de Berkshire Hathaway. La société possède près de 20 % d'Occidental Petroleum, sans compter les actions privilégiées, et dispose des liquidités nécessaires pour acquérir confortablement l'ensemble de la société. Ce qui se passe reste à voir, mais cela pourrait conduire à des récompenses rapides pour les actionnaires, ce que je vois très bien.

Les analystes restent prudents sur le titre $OXY

Malgré toutes ces bonnes nouvelles, les analystes restent prudemment optimistes quant à l'action et recommandent de l'acheter. L'objectif de cours moyen de l'action Occidental Petroleum a été fixé à 75,44 $ par action, ce qui suggère un potentiel de hausse décent par rapport au niveau actuel de 59 $. Certains analystes estiment que, dans le meilleur des cas, le prix pourrait grimper jusqu'à 110 dollars par action.

Le risque associé à un investissement dans $OXY

Le plus grand risque est le prix du pétrole. Même si $OXY est une société très diversifiée, toute variation brutale à la baisse des prix du pétrole serait une mauvaise nouvelle (c'est le genre de risque général qui s'applique à tous les acteurs du secteur). La société est évidemment fortement rentable avec un Brent à près de 100 dollars le baril, mais pour l'instant le prix est en baisse et nous sommes maintenant en dessous de 100 dollars. Voyons ce qu'il adviendra du prix du pétrole ensuite 🤷♂️.

Conclusion

Occidental Petroleum dispose d'un portefeuille unique et incroyablement solide d'actifs et de FCF. La société a un dividende de près de 1 % et s'est engagée à racheter plus de 5 % de ses actions rien qu'en 2022. Cela représente un taux de rendement à un chiffre moyen à élevé pour les actionnaires. En ce qui concerne la dette - La dette de la société est désormais inférieure à 20 milliards de dollars et devrait continuer à être réduite avec succès. La société vise toujours une notation de crédit de type "investment grade", que je m'attends à ce qu'elle atteigne bientôt. Occidental Petroleum a également la capacité de fournir des rendements à court terme plus élevés grâce à l'acquisition de Berkshire Hathaway et aux rachats d'actions susmentionnés. Je vous laisse cependant le soin de conclure. Mon opinion est que $OXY est encore une bonne affaire à +-$55, mais je n'aurais pas peur d'un surachat même au niveau actuel de $59.

Veuillez noter qu'il ne s'agit pas d'un conseil en investissement. Chaque investissement doit faire l'objet d'une analyse approfondie.