Uber zažívá skvělé období, kdy vzrůstá nabídka i poptávka. Je nyní vhodný čas na investici?

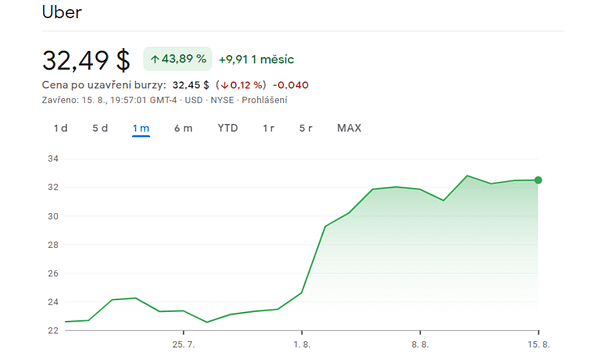

Akcie společnosti Uber Technologies $UBER+0.7% si získaly moji pozornost postupným zlepšováním na straně nabídky a poptávky. Ostatně to šlo také poznat i na čtvrtletních výsledcích a opravdu přesvědčivě silnému měsíčnímu výkonu akcií (+44%). Dnes bych se rád zaměřil na to, kdy bude společnost Uber zisková a k tomu všemu se podíváme podrobněji na čísla a zhodnotíme si potenciál této společnosti.

Důležité poznatky za uplynulé čtvrtletí

- Nabídková strana platformy se nadále zlepšuje. Hlavně kvůli vyšší poptávce a zvýšení využití řidičů nebo vozidel na mnoha trzích ve Spojených státech.

- Myslím si, že síťový efekt vede k dalšímu přijetí nabídky předplatného Uber One, která má nyní 10 milionů členů a jejíž růst pravděpodobně zvýší marže.

- Management nevidí velký dopad inflace a nepočítá ani s ohrožením v případě ekonomické recese, což je poměrně překvapivé.

Společnost Uber Technologies, založená v roce 2009 a se sídlem v San Franciscu, se stala největším poskytovatelem sdílení jízd na vyžádání na světě (mimo Čínu). Spojila jezdce s řidiči, kteří dokončili cesty přes miliardy kilometrů a na konci roku 2020 měl Uber 93 milionů uživatelů, kteří alespoň jednou měsíčně využívali služby sdílení jízd nebo doručování potravin. Jako světlou stránku vnímám také hromadění cenných uživatelských dat.

Jak vlastně funguje business $UBER+0.7%?

Uber pomáhá lidem dostat se z jednoho místa na druhé tím, že přijímá žádosti o jízdu a porovnává je s řidiči dostupnými v této oblasti. Uber generuje z této služby (segment mobility firmy) hrubé tržby z rezervací, což odpovídá celkové částce, kterou cestující platí. Z toho Uber vezme zbývající poté, co řidič vezme svůj podíl.

Uber má cca 30% podíl na globálním trhu a do roku 2024 by měl být i jasným lídrem na trhu se sdílením jízd v celkové hodnotě 452 miliard dolarů (s výjimkou Číny). Firma čelí tvrdé konkurenci hráčů, jako jsou Lyft (hlavně v USA) a Didi, podnik, ve kterém má Uber 11% podíl po prodeji svých operací v Číně společnosti Didi. Zatímco Uber již nepůsobí v Číně, soutěží s Didi v jiných regionech po celém světě. Globálně zůstává trh roztříštěný a Uber konkuruje mnoha místním platformám pro sdílení jízd a taxíkům.

Delivery, služba doručování potravin, která bude i nadále jedním z hlavních faktorů růstu příjmů. Segment mobility i doručování budou těžit z příležitostí křížového prodeje na straně poptávky a nabídky platforem. Další využití celkové platformy Uberu na vyžádání pro doručovací služby v jiných vertikálách může podle našeho názoru také pomoci firmě pokročit směrem k ziskovosti.

- Tady snad ani nejde neočekávat růst. Lenost lidí byla ještě více podpořena covidem, který je držel doma a s tím přicházela zvýšená poptávka po dovozu jídla až domů. Tento trend je dle mého názoru na vzestupné linii a bude v ní pokračovat.

Co se mi líbí na modelu $UBER+0.7%?

Podle mého názoru hlavní činnost společnosti Uber Technologies, platforma pro sdílení jízd, těží ze síťových efektů a cenných nehmotných aktiv ve formě uživatelských dat. Síťové efekty Uberu prospívají řidičům a cestujícím a vytvářejí nepřetržitý pozitivní cyklus. Řidiči a jezdci tvoří nabídku a poptávku po sdílení jízd.

Myslím si, že tyto udržitelné konkurenční výhody pomohou Uberu stát se ziskovým a generovat nadměrnou návratnost investovaného kapitálu. Čím větší je popularita Uberu, tím více je řidičů a tím více je pak zahuštěná oblast, kde mohou rozvážet nebo dovážet lidi či potraviny, což v konečném důsledku zvyšuje dostupnost a rychlost jejich služeb.

Síťový efekt Uberu také může pomoci firmě proniknout na další trhy a generovat další zdroje příjmů. Příkladem je trh s jídlem a rozvozem, na kterém Uber získal trakci se svou službou Uber Eats. Podle údajů společnosti Second Measure, jak uvádí Recode, Uber Eats získal podíl od společnosti Grubhub a má více než pětinu amerického trhu.

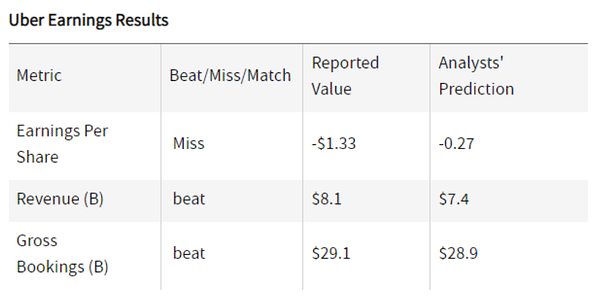

Čtvrtletní výsledky

Hrubé rezervace solidně překonaly odhady. A tržby se meziročně více než zdvojnásobily na 8,1 miliardy dolarů, což překonalo předpovědi analytiků, částečně poháněné změnou obchodního modelu v oblasti mobility ve Velké Británii. Společnost však vykázala záporný zisk na akcii (EPS) ve výši -1,33 USD, což je asi pětinásobek očekávané ztráty na akcii. Ztráta byla způsobena nepříznivým vývojem ve výši 1,7 miliardy dolarů před zdaněním, který byl spojen s investicemi do vlastního kapitálu společnosti Uber.

Rizika investice

- Uber čelí v USA intenzivní konkurenci ze strany společnosti Lyft, která získala podíl na trhu. Kromě toho je stále možné, že Lyft inovuje víc než Uber, aby se objevil jako vítěz take-all (většiny) poskytovatelů sdílení jízd.

- Možnost budoucích regulací. Například Uber může být nucen provádět důkladnější kontroly na pozadí u všech žadatelů o řidiče, jako je přidání nákladnějších otisků prstů do procesu žádosti o řidiče všude v USA, ačkoli firma již provádí každoroční kontrolu všech svých řidičů.

- Shromažďování osobních údajů je pravidelným problémem mnoha společností. U Uberu to nemusí být v budoucnu jinak.

- S těžkou konkurencí za zády mohou řidiči požadovat vyšší platy. Víceméně vás u Uberu nic pevně nedrží (a to ani na straně zákazníka).

Kdy by měl být $UBER+0.7% ziskový?

Zatímco Uber ještě není ziskový, je jeho rozvaha považována obecně za zdravou s čistým dluhem ve výši 4,4 miliardy dolarů. Předpoklad pro ziskovost se udává na rok 2024. Dále se pak předpokládá, že firma v roce 2022 vygeneruje více než 700 milionů dolarů volného peněžního toku.

- Nutno podotknout, že management společnost rád investuje a provádí akvizice.

Společnost provedla solidní akvizice různých platforem, o kterých si myslím, že dále posílí a rozšíří její segmenty mobility a dodávek. Patří mezi ně akvizice poskytovatele platformy pro sdílení jízd na Středním východě, Careem, plus konkurenta v oblasti doručování Postmates, platformy pro doručování potravin Cornershop a poskytovatele logistických technologií Transplace.

- Uber nerozděluje dividendy a v současné době nemá program zpětného odkupu akcií.

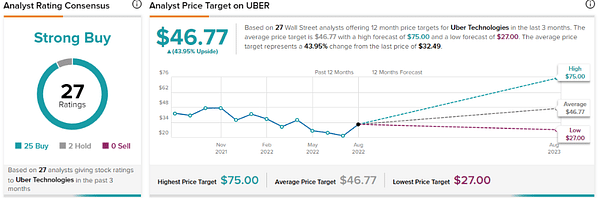

Pohled očima analytiků

- Jak vidíte, tak 25 z 27 analytiků doporučuje Uber koupit a 2 doporučují držet.

- Cenové predikce pak vypadají taktéž poměrně dobře, což svědčí o určité důvěře analytiků, kteří vidí UBER na 46,77$. V nejlepším možném případě pak až na 75$ za akcii a v tom horším scénáři odhadují pokles ke 27$, což není až tak drastické při pohledu na dnešních 32$ za akcii.

- Předpokládá se, že čistý příjem Uberu by v příštích pěti letech mohl růst v průměru o 23 % ročně.

- Do roku 2031 se očekává silný růst čistých tržeb Uberu v průměrném ročním tempu 19 %, což by vedlo k čistým tržbám ve výši 95,6 miliardy USD.

- Očekává se, že čisté příjmy porostou rychleji než části nákladů Uberu na výnosy, včetně hostingu, zpracování transakcí a nákladů na pojištění, což povede k růstu hrubé marže. Dále se předpokládá, že firma začne generovat provozní zisky v roce 2024 a očekáváme růst provozní marže na 17% do roku 2031

Závěr

V případě společnosti $UBER+0.7% jsem nerozhodný a asi vám nedokážu adekvátně odpovědět na to, zda je investice výhodnou. Ačkoli se může cena akcie zdát jako přívětivá, tak jsou ve mě opět vzbuzeny obavy z krátkodobých rizik. Navíc mi přijde, že prověrkou na řidiče nemusí být až tak těžké projít, což může mít za následek přijetí nevhodného kandidáta, na kterého mohou přicházet stížnosti, což pošpiní jméno společnosti a tím pádem mohou zákazníci volně přecházet ke konkurenci. To je pouze jedno z negativ (více jich máte rozepsáno v článku). Na druhou stranu nesmíme zapomenout, že společnost má i pozitiva - rozrůstající se obliba, dobré akvizice, kvalita a rychlost služby, propracovaný model pro shromažďování dat a údajů a dalších (opět zmíněno v článku). No a závěrem visí otazník nad ziskovostí, což by mě v tuto chvíli asi trápilo nejvíce. Sice se odhaduje rok 2024, ale je to jen odhad, který nemusí být až tak reálný v souvislosti s mnoha faktory.

- Jak se líbí společnost vám?

- Investujete do akcií $UBER+0.7%?

Upozorňuji, že se nejedná o finanční poradenství. Každá investice musí projít důkladnou analýzou.

Jsem jedinej, kdo ještě nikdy Uber nepoužil? :D

Já ho také nepoužívám, ale neustále slyším o jeho popularitě 😄

Mohu se zeptat? K čemu jsou dobré ty ''síťové efekty'' a sběr dat zrovna Uberu?

Jen se ptejte 😁 Data pomáhají společnosti k větší efektivitě a zahušťování oblastí, kde je ''frmol'' nebo jinak řečeno - mnoho lidí, kteří chtějí svézt z bodu A do bodu B.

Tak víceméně těch rizik mimo ziskovost a konkurenci moc nevnímám. Obliba a využívání Uberu stoupá a to i v této době, kdy lidem stoupají náklady a šetří kde se dá.

To už si musí zhodnotit každý sám, pokud bude chtít investovat do akcií $UBER+0.7%. Já se pouze pokusil představit vám svůj pohled a udělat takový kompletní balíček, kde zhodnotím + i - 🤷♂️