La populaire stratégie d'investissement 60/40, qui a permis d'obtenir de meilleurs rendements que l'indice S&P 500 sur…

Les partisans de la répartition du portefeuille de style 60/40, qui vise à profiter de la croissance des actions tout en offrant aux investisseurs une protection contre le risque de baisse grâce aux obligations, ont constaté que cette stratégie d'investissement s'est effondrée très rapidement cette année. Cet article vise donc à répondre à la question de savoir s'il s'agit d'un changement permanent ou si la performance de la stratégie d'investissement 60/40 va retrouver sa tendance à long terme.

Qu'est-ce qu'un portefeuille 60/40

Pendant de nombreuses années, une grande partie des conseillers financiers et des négociants en valeurs mobilières ont créé pour leurs clients des portefeuilles composés à 60 % d'actions et à 40 % d'obligations ou d'autres produits à revenu fixe. Et ces portefeuilles dits équilibrés ont plutôt bien fonctionné pendant les années 1980 et 1990.

Quelle a été la performance d'un tel portefeuille en 2022

Cette année, cependant, les investisseurs ont été surpris par l'incapacité des obligations à servir de couverture contre les baisses des marchés boursiers. Ce phénomène a été mis en évidence au troisième trimestre, lorsqu'un portefeuille composé de 60 % d'actions et de 40 % d'obligations a enregistré des pertes plus importantes qu'un portefeuille investi uniquement dans les actions, un phénomène exceptionnellement inhabituel.

L'incapacité des portefeuilles dits 60/40 à offrir aux investisseurs une protection contre un marché baissier des actions a démenti ce qui est devenu une sagesse conventionnelle sur les marchés : les prix des actions et des obligations n'évoluent pas dans la même direction. Ce raisonnement est à la base des stratégies de diversification depuis de nombreuses années. L'inflation obstinément élevée et le rythme effréné des hausses de taux d'intérêt de la Réserve fédérale cette année ont provoqué ce changement significatif dans le comportement du marché.

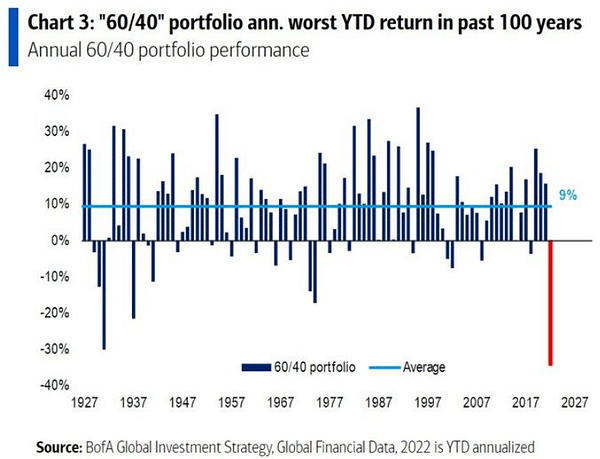

Au lieu d'offrir un rendement moyen de 9 %, cette stratégie a produit un rendement stupéfiant de moins 30 % depuis le début de l'année (voir graphique), la pire période depuis environ un siècle, selon BofA Global.

"La répartition classique 60/40 d'un portefeuille, avec la plus grande part d'actions et la plus petite part d'obligations, n'a plus de sens", a déclaré Rick Rieder, directeur des investissements pour les titres à revenu fixe mondiaux chez BlackRock Inc.

Le 60/40 va-t-il recommencer à fonctionner ?

La question qui se pose maintenant est de savoir si la relation entre les actions et les obligations a subi un changement permanent et séculaire et si, par conséquent, les performances catastrophiques des portefeuilles 60/40 vont se poursuivre, ou si les obligations vont redevenir une diversification utile contre les pertes du marché boursier. Il s'agit d'une question largement débattue, dont l'issue dépend en grande partie des tendances de l'inflation à moyen et long terme. Si l'inflation reste élevée, cela pourrait signifier une difficulté persistante pour la diversification 60/40. Toutefois, si la Fed parvient à maîtriser l'inflation et si l'économie entre en récession, les obligations pourraient retrouver leur rôle récent de contrepoids au marché boursier.

"À l'avenir, la dynamique dépendra de ce qui se passera avec l'inflation, et il note que la Fed a déjà clairement indiqué que l'inflation est son objectif numéro un. Si les actions de la Fed peuvent réduire l'incertitude autour de l'inflation au fil du temps, alors la corrélation négative entre les actions et les obligations pourrait revenir", a déclaré Hong Cheng, gestionnaire de portefeuille pour les stratégies basées sur la performance chez Morningstar Investment Management.

Néanmoins, M. Cheng estime que les obligations constituent une valeur ajoutée dans les portefeuilles des investisseurs, quelle que soit la suite des événements. "Avec des rendements bien plus élevés qu'à la fin de l'année dernière, nous voyons toujours la valeur des revenus fixes dans le portefeuille - même si les actions et les obligations continuent à se comporter mal", dit-il. "En période de récession, les revenus fixes donneront un solide coup de pouce au portefeuille. Lorsque les rendements augmentent, les obligations offrent un coussin plus ferme."

CLAUSE DE NON-RESPONSABILITÉ : Toutes les informations présentées ici le sont à titre informatif uniquement et ne constituent en aucun cas une recommandation d'investissement. Faites toujours votre propre analyse.