3 monstrózně rostoucí akcie, které by i v roce 2022 mohly přidat více než 30 procent

Na Wall Street se říká, že minulé zisky nejsou garancí zisků budoucích. Ovšem když se nacházíme v tak volatilní a nejisté době, nemusí být vůbec od věci podívat se pro inspiraci na akcie, které si v uplynulém roce vedly skvěle a navíc nic nenasvědčuje tomu, že by se to nemohlo zopakovat. Tyto 3 akcie mohou snadno vítězit i letos.

Zkušení analytici platformy TipRanks našli tři "monstrózní růstové" akcie, které za posledních 12 měsíců zaznamenaly vysoké zisky. Každá z nich se těší velké oblibě analytiků z Wall Street a obdržela dostatek býčích hlasů, aby získala konsenzuální hodnocení "Strong Buy".

Targa Resources $TRGP-0.6%

Společnost Targa, která působí v odvětví zemního plynu, kontroluje rozsáhlou síť aktiv, především v oblasti Texasu a Oklahomy. Mezi aktiva společnosti patří plynovody, plynárny, terminály a shromažďovací zařízení a exportní zařízení na pobřeží Mexického zálivu v Texasu a Louisianě.

Akcie společnosti Targa si za posledních 12 měsíců připsaly působivých 111 % a výrazně tak překonaly širší trh. Společnost rovněž vykazuje rostoucí tržby; s jedním "výkyvem" ve 2. čtvrtletí 21. roku vykázala Targa postupný nárůst příjmu v každém čtvrtletí od doby, kdy se dostala z "koronavirové recese" ve 2. čtvrtletí 20. roku. Poslední vykázaný výsledek za 3Q21 ve výši 4,45 miliardy USD byl více než dvojnásobný oproti předchozímu roku. Čistý zisk byl vykázán ve výši 160,4 milionu USD, což je více než 4x více než ve 3Q20, a společnost má upravený volný peněžní tok ve výši 297 milionů USD.

Zisk odráží nárůst obchodu v souvislosti s obnovením ekonomiky a zvýšením produkce producentů fosilních paliv, aby uspokojili novou poptávku. Společnost Targa využila nárůstu tržeb, příjmů a peněžního toku ke zvýšení dividendy z 10 centů na kmenovou akcii na 35 centů. Při anualizované sazbě 1,40 USD to znamená výnos 2,3 %, což je přibližně o 15 % více než průměrná dividenda, kterou lze nalézt mezi společnostmi kótovanými v indexu S&P.

Analytik Jeremy Tonet, který pro JPMorgan $JPM-0.6% pokrývá akcie společnosti, vidí společnost Targa v pozici, kdy může nadále vykazovat zisky - a tyto zisky nadále přinášet akcionářům.

"Silné ceny komodit podporují mezičtvrtletní růst EBITDA, a to navzdory poklesu ve druhé polovině čtvrtletí..... Zlepšující se finanční výhled společnosti TRGP, rychlé snižování zadluženosti a vyhlídky na zvýšení návratnosti kapitálu akcionářům v roce 2022 hodnotíme i nadále velmi pozitivně. S nákupem aktiv DevCo v zádech poznamenáváme, že na dalším místě se objevuje zpětný odkup akcií a stabilní odkup prioritních akcií... Díky integrovanému hodnotovému řetězci od permského vrtu po export, provozní páce NGL, přímému růstu cen komodit, viditelnosti snižování zadluženosti a zvýšené návratnosti pro akcionáře potvrzujeme TRGP jako náš top pick," napsal Tonet.

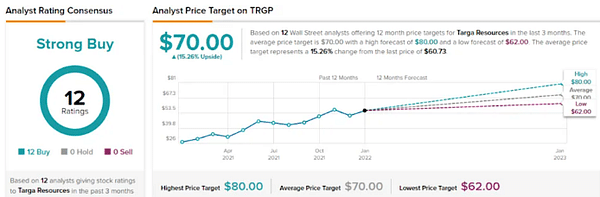

Za tímto účelem Tonet hodnotí akcie TRGP jako Overweight, neboli Buy, přičemž jeho cílová cena 80 USD znamená ~32% potenciál růstu do konce roku 2022.

Zde uvedené jednomyslné konsenzuální hodnocení Strong Buy, založené na 12 nedávných hodnoceních akcií, ukazuje, že Wall Street sdílí býčí náladu vůči společnosti Targa. Akcie se prodává za 60,73 USD a její průměrná cílová cena 70 USD naznačuje potenciál pro 15% jednoletý růst.

Daseke, Inc. $DSKE-0.1%

Druhou akcií, na kterou se podíváme, je logistická společnost, součást systému dodavatelského řetězce, o kterém se v poslední době tolik píše. Daseke je především holdingovou společností zabývající se nákladní dopravou a prostřednictvím svých dceřiných společností vlastní, kontroluje a provozuje působivou škálu dopravních prostředků: 4 500 tahačů, 11 000 valníkových a specializovaných přívěsů a více než 1 milion čtverečních stop skladovacích prostor. Společnost Daseke se zaměřuje na průmyslovou nákladní dopravu.

Krize dodavatelského řetězce vedla ke zvýšení přepravních a nákladních sazeb, což pomohlo podpořit společnosti, jako je Daseke. Ve své nedávné zprávě za 4Q21 společnost Daseke odhalila zisk ve výši 394,3 milionu USD, což představuje meziroční nárůst o ~17 %. Zisk na akcii dosáhl 9 centů, což je meziročně stejná hodnota, ale výrazně nižší než 30 centů vykázaných v předchozím čtvrtletí.

Tyto výsledky překonaly očekávání. Wall Street předpovídala 335,6 milionu dolarů jako nejvyšší zisk; Daseke jej překonala o 17 %. Pokud jde o zisk na akcii, Wall Street očekávala pouze 7 centů; výsledek společnosti ve výši 9 centů byl o 28 % lepší. Za celý rok 2021 Daseke vykázala rekordní zisk ve výši 56 milionů dolarů a v roce 2022 předpovídá pokračující růst.

Od zveřejnění výsledků akcie Daseke vyskočily o 21 %. Celkově za posledních 12 měsíců akcie vzrostly o solidních 119 %.

Analytik společnosti Cowen Jason Seidl si všímá několika důležitých bodů, které posilují cenu akcií Daseke: "Silné sazby za přepravu vedly ve čtvrtletí k ziskovosti navzdory nákladovým tlakům, které se projevují v celé dopravní síti. První pohled do výhledu '22 je nad konsensuální hodnotou a v souladu s našimi odhady... Prvních 25 dní prvního čtvrtletí je na velmi dobrém začátku a jsme povzbuzeni potenciálem pro rok 2022, což potvrzuje opakující se téma managementu, kterým je překonávání původních výhledů."

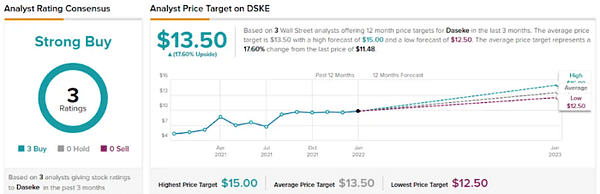

Tyto komentáře podporují jeho hodnocení Outperform (tj. Buy) pro akcie a jeho cílová cena 15 USD naznačuje, že má před sebou prostor pro ~31% růst.

Seidl není ve svém býčím postoji sám; všechny tři nedávné recenze zde jsou pozitivní, což znamená konsenzuální hodnocení Strong Buy pro akcie. Akcie Daseke jsou prozatím oceněny na 11,48 USD, přičemž průměrná cílová cena 13,50 USD naznačuje růst o ~18 % v příštích 12 měsících.

Sierra Oncology $SRRA

Na závěr představíme společnost Sierra Oncology, biofarmaceutickou společnost v klinické fázi výzkumu cílených terapeutických látek pro léčbu vzácných druhů rakoviny. Sierra má aktivní výzkumnou řadu, ve které jsou tři kandidáti na léky zaměřené na hemové malignity a nádory v první fázi zkoušek a jeden pokročilejší kandidát, momelotinib, který v současné době dokončuje klíčovou studii fáze 3 jako monoterapie a na první polovinu letošního roku je plánována studie fáze 1 jako kombinovaná terapie.

Největší novinky však přicházejí ze studie fáze 3 nazvané MOMENTUM. Tato studie hodnotila momelotinib jako monoterapii myelofibrózy, vzácného nádorového onemocnění částí kostní dřeně produkujících krev. Dne 25. ledna společnost zveřejnila hlavní údaje ze studie MOMENTUM a akcie během následujících dvou seancí vyskočily o 84 %. To představuje většinu celkového zisku akcií SRRA ve výši 95 % za posledních 12 měsíců.

Silně pozitivní náklon k údajům byl důvodem prudkého růstu akcií. Sierra oznámila, že studie fáze 3 splnila všechny své primární a sekundární cílové ukazatele a prokázala klinicky významný přínos ve zlepšení symptomů, včetně anémie a velikosti sleziny. Úplné údaje ze studie budou zveřejněny na "nadcházejícím lékařském setkání".

Co však investory tolik vzrušuje, je potenciál zisku. Sierra koupila licenční práva na tento lék od společnosti Gilead $GILD-0.8% v roce 2018 za předběžnou platbu ve výši pouhých 3 milionů dolarů; celkový oslovitelný trh pro tuto indikaci může podpořit vrcholnou hodnotu prodeje momelotinibu ve výši 500 milionů dolarů. Společnost Sierra plánuje v návaznosti na zveřejnění údajů podat ve 2. čtvrtletí roku 22 žádost o nový lék (NDA) úřadu FDA.

Mezi fanoušky patří analytik společnosti Cantor Brian Cheng, který píše: "Celkový soubor dat MOMENTUM je podle našeho názoru robustní a poskytuje silné potvrzení pro použití MMB v MF. Vzhledem k nedostatku účinné a schválené léčby ve druhé linii se domníváme, že MMB má atraktivní hodnotu a dočká se přijetí ve významném segmentu trhu s MF. Očekáváme další informace o výsledcích a dalších krocích společnosti..."

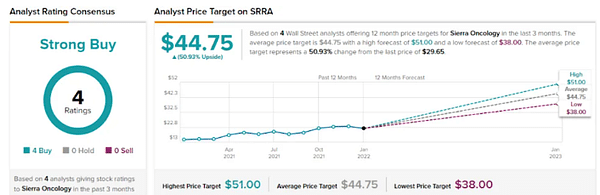

Za předpokladu pozitivního vývoje plynoucího z této klinické studie hodnotí Cheng akcie SRRA stupněm Overweight (tj. Buy) a stanovuje cílovou cenu 39 USD, což znamená prostor pro ~31% růst.

Přinejmenším prozatím zde Wall Street nevidí žádný pokles. Konsenzus Strong Buy u této akcie vychází z jednomyslných 4 hodnocení a průměrná cílová cena 44,75 USD je ještě více býčí než Chengova a naznačuje potenciální růst o ~51 % za jeden rok.

Tohle není investiční doporučení. Autorem tipů jsou kolegové z TipRanks.

Projektům jako je $SRRA moooc fandím, už jen kvůli samotnému lidstvu. Ale samozřejmě zapremyslim, jestli bych na tom nechtěl taky trochu vydělat 😅

Vydělat na pomocí lidstvu je naprosto v pořádku 😁

Ach jo, já bych nakupoval až bych brečel 🥲

Však nakupuj 😂

Já už vykoupil všechny možné dipy, teď jsem jen divák 🥲

Pěkný tipy, neznám ani jednu z těch firem 👌

Taky mám takové skryté diamanty nejradši 😎