Lorsqu'il s'agit de choisir les actions gagnantes, les opinions des analystes sont très utiles, car elles peuvent apporter leur point de vue d'expert et élargir les horizons de l'investisseur. Dans le cas de ces deux actions, les analystes, menés par ceux de J.P. Morgan, s'accordent à dire qu'elles pourraient générer une solide appréciation pour les actionnaires, de l'ordre de plusieurs dizaines de pourcentages, dans le courant de l'année. Vous en êtes ?

Que penser des marchés aujourd'hui ? La volatilité a augmenté de manière significative. Le mois de janvier nous a apporté une correction du marché au début de l'année 2022 - mais ensuite, les trois dernières sessions de négociation ont vu des gains quotidiens impressionnants. Le sentiment des investisseurs a été soutenu par une saison de bénéfices généralement positive, mais Dubravko Lakos-Bujas, responsable mondial de la recherche sur les actions chez JPMorgan, a identifié un soutien supplémentaire pour les marchés.

"Il est probable que [la Fed] adopte un ton dovish par rapport aux attentes extrêmes des investisseurs, ce qui pourrait déclencher une reprise des actions. Les attentes sont si optimistes en ce moment que nous pensons que la barre pour une surprise positive de la part de la Fed est actuellement très basse", a noté M. Lakos-Bujas.

Les analystes d'actions de JPMorgan suivent l'exemple de l'équipe de stratégie et trouvent des actions avec une perspective haussière. Leurs commentaires constituent une lecture intéressante, tout comme leurs prévisions de croissance de 40 % ou plus. Examinons-les de plus près.

GitLab $GTLB

Nous commencerons par examiner GitLab, une plateforme DevOps qui permet aux entreprises clientes de développer des logiciels rapidement et efficacement tout en maximisant le rendement global du produit logiciel résultant. La plateforme permet une planification, une construction, un déploiement et une sécurité collaboratifs dans le processus de développement. GitLab est une entreprise "open core", ce qui signifie que les clients peuvent utiliser gratuitement la plate-forme sous-jacente en tant que système open source ; l'entreprise vend des mises à niveau et des modules complémentaires propriétaires sur abonnement.

Le modèle open source a bien fonctionné pour GitLab. Fondée en 2014, l'entreprise a depuis étendu sa base d'utilisateurs à environ 30 millions. Ce chiffre comprend 1 million d'utilisateurs actifs sous licence - une source de revenus - et 2 500 membres d'une communauté active d'utilisateurs et de développeurs qui offrent des contributions au logiciel libre de base.

L'année dernière, GitLab a profité d'un marché favorable pour entrer en bourse et lever des capitaux. L'introduction en bourse a eu lieu en octobre ; la société a mis en circulation 10,4 millions d'actions ordinaires à 77 dollars l'unité, puis l'action a bondi à plus de 100 dollars le premier jour de cotation. GitLab a levé environ 650 millions de dollars lors de son introduction en bourse. Depuis lors, cependant, l'action s'est effondrée, perdant environ 41 % par rapport au cours de clôture du premier jour.

En décembre, GitLab a publié ses premiers résultats trimestriels en tant que société publique, pour le troisième trimestre de l'année fiscale 2022. Les chiffres publiés ont montré une augmentation significative de 58 % du chiffre d'affaires d'une année sur l'autre, passant de 42,2 millions de dollars au trimestre précédent à 66,8 millions de dollars dans le rapport actuel. Le chiffre d'affaires de GitLab a été soutenu par une croissance encore plus forte de sa base de clients, en hausse de 66 % pour les clients dont le revenu annuel récurrent (RAR) est supérieur à 5 000 $ et de 73 % pour les clients dont le RAR est supérieur à 100 000 $.

Ces faits sont à l'origine de l'opinion optimiste de l'analyste Sterling Auty sur la société. Dans son rapport bancaire de $JPMorgan, Auty voit GitLab comme étant dans une position forte pour une croissance à long terme.

"L'entreprise a élargi ses modules disponibles à un rythme record depuis 2012 et est inégalée dans son exhaustivité. En outre, l'équipe de direction et la culture de l'entreprise offrent des avantages concurrentiels importants. Nous pensons que nous surpassons le marché baissier des logiciels qui a débuté le 12 novembre 2021. Depuis 2000, les sociétés présentant un profil solide de croissance et d'amélioration des bénéfices se sont mieux comportées dans les 12 mois suivant le marché baissier. Nous pensons que GTLB est l'une de ces entreprises", a expliqué M. Auty.

Dans la lignée de ces commentaires, Auty a relevé sa position sur GitLab de Neutre (i.e. Hold) à Surpondérer (i.e. Buy) et a fixé un prix cible de 99 $. Cet objectif implique une hausse significative d'environ 47 % sur un an.

La note consensuelle Strong Buy pour GitLab, qui est maintenue à un ratio de 8:2 entre les notes Buy et Hold, montre que les pairs d'Auty à Wall Street sont d'accord avec sa position haussière. L'action se vend à 67,56 $ et son objectif de cours moyen est de 121,33 $, ce qui est encore plus optimiste que ce qu'admet Auty - et suggère une marge de progression de 79 % cette année.

ChargePoint Holdings $CHPT

La deuxième action que nous allons examiner est ChargePoint, un leader de l'écosystème de recharge des VE aux États-Unis et en Europe. ChargePoint compte plus de 5 000 clients de flottes commerciales, dont plus des trois quarts des entreprises du classement Fortune 50, et ses plus de 163 000 emplacements de recharge en réseau lui confèrent une part de 70 % du marché de la recharge en réseau des VE en Amérique du Nord et en Europe.

ChargePoint a eu une bonne année l'année dernière. Les revenus ont augmenté en 2021 et les résultats du troisième trimestre - les derniers communiqués - se sont élevés à 65 millions de dollars, soit une augmentation de 79 % d'une année sur l'autre. Suite à la bonne performance des ventes, la société a relevé ses prévisions de revenus pour l'ensemble de l'année 2021 à une fourchette de 235 à 240 millions de dollars.

Malgré la hausse des revenus, l'action de ChargePoint a baissé. En 2021, l'action a été volatile, mais la tendance à la baisse est claire - et au cours des 12 derniers mois, CHPT a perdu 63%.

Cependant, Bill Peterson de JPMorgan voit plusieurs raisons pour lesquelles les investisseurs devraient s'attendre à un redressement de ChargePoint, et écrit que le repli actuel est une opportunité.

"Nous avons acquis une plus grande confiance dans l'histoire de ChargePoint. Compte tenu de la récente baisse du titre, nous voyons une bonne opportunité pour les investisseurs... Plus précisément, l'entreprise est bien positionnée pour bénéficier de la croissance de toutes les catégories de clients aux États-Unis et de plus en plus en Europe...... Nous pensons que les investisseurs sont peut-être trop pessimistes en ce qui concerne les coûts et le chemin vers la rentabilité de ChargePoint ; pour nous, l'investissement supplémentaire dans les efforts de mise sur le marché est la clé de l'adoption par la société de ses marchés cibles. Ainsi, la récompense devrait être une croissance forte et durable avec une base de clients en expansion", a écrit M. Peterson.

Ces commentaires appuient l'amélioration de la notation de CHPT par Peterson, qui passe de Neutre (i.e. Hold) à Surpondérer (i.e. Buy), et son objectif de prix de 20 $ montre sa confiance dans le potentiel de croissance de 40 % sur un an.

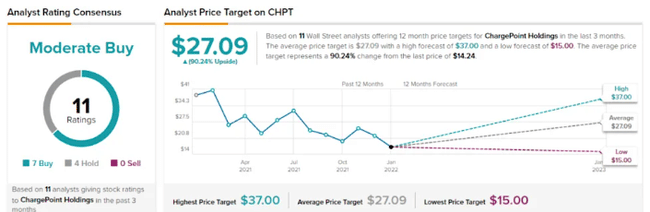

Le mélange d'opinions sur ChargePoint montre que Wall Street est prudemment haussier dans ce domaine ; la note d'achat modéré est basée sur une combinaison de 7 achats et 4 conservations. Le prix cible moyen de 27,09 $ implique une hausse de 90 % par rapport au cours de 14,24 $.

Il ne s'agit pas d'une recommandation d'investissement.