Nous ne savons pas encore grand-chose du métavers, mais il devrait s'agir d'une sorte de mondes virtuels en 3D connectés les uns aux autres. C'est une idée intéressante dans laquelle veulent s'engager à la fois des entreprises bien établies comme Meta Platforms (FB) et de jeunes entreprises en croissance comme Matterport (MTTR). Dans cet article, vous apprendrez pourquoi le Matterport en particulier devrait avoir un rendement aussi fabuleux.

En quoi consiste exactement l'activité de Matterport ?

Le produit de Matterport est constitué des caméras tridimensionnelles de la société, qui ont permis à plus de 50 000 abonnés de prendre des photos de plus de 6,7 millions d'espaces. Ces images peuvent ensuite être téléchargées dans le nuage en tant que "jumeaux numériques" des espaces physiques, et les entreprises peuvent analyser et optimiser les espaces ou les partager avec des clients potentiels. Cette technologie est attrayante pour ceux qui veulent créer des images tridimensionnelles d'espaces réels et les emmener avec eux dans le métavers, et l'entreprise a donc un sérieux potentiel de croissance.

Un quatrième trimestre en demi-teinte

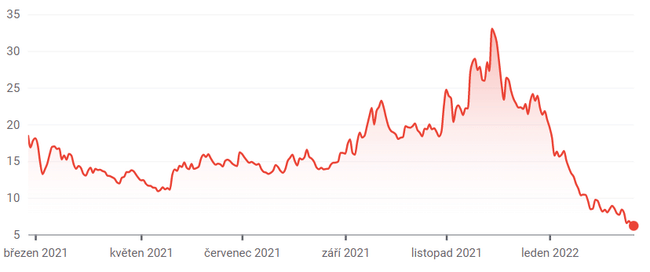

Matterport a fait son entrée en bourse via le SPAC en juillet 2021, et depuis, l'action a connu des hauts et des bas. L'action a bondi jusqu'à 32 dollars fin novembre , mais elle est en chute libre depuis. Aujourd'hui, la société se négocie à 6,2 dollars, soit près de 50 % de moins que son prix SPAC. Cela ramène sa valorisation à environ 14 fois les bénéfices - une valorisation décente pour une société qui a de bonnes chances de bénéficier d'un futur métavers. En comparaison, une autre société qui cherche à tirer parti du métavers, Unity Software $U, se négocie à 26 fois son chiffre d'affaires.

Toutefois, les résultats du quatrième trimestre de la société n'ont pas été satisfaisants. Lorsque Matterport est entrée en bourse, elle pensait atteindre 123 millions de dollarsde revenus en 2021. En fait, il n'a atteint que 111 millions de dollars. Pour 2022, l'entreprise pensait atteindre 202 millions de dollars, mais au quatrième trimestre, elle a prévu que les ventes de 2022 n'atteindraient que 130 millions de dollars, soit une baisse de près de 36 %. Cela soulève maintenant la question : Si Matterport n'atteint pas ces estimations initiales maintenant, comment va-t-il atteindre les 747 millions de dollars estimés en 2025? Cette situation a incité certains investisseurs à prendre la poudre d'escampette.

L'autre côté des choses

La croissance de Matterport était encore forte au quatrième trimestre, mais pas autant que certains investisseurs l'avaient espéré. Les abonnements aux logiciels - l'activité la plus importante et la plus rentable de la société - ont augmenté de 32 % d'une année sur l'autre. La base d'abonnés de la société a également presque doublé d'une année sur l'autre, dépassant les 500 000.

La société a également enregistré d'autres développements importants au cours de l'année. Elle a annoncé que son produit peut être utilisé sur les appareils Android, alors qu'il n'était auparavant disponible que sur les appareils IOS. Il est ainsi facile pour quiconque de créer des jumeaux numériques de ses espaces, ce qui permet aux utilisateurs de transférer facilement leurs espaces vers Metaverse le moment venu. L'accessibilité pour le commun des mortels sera cruciale pour l'adoption des Metaverse. Le fait que vous et moi puissions facilement utiliser les services de Matterport est donc une grande chance pour l'avenir.

Mais même si le métavers ne décolle pas, Matterport a des racines très solides dans les industries de la vie réelle. La société est largement utilisée dans le secteur de l'immobilier, où les courtiers peuvent utiliser les images de Matterport pour présenter les lieux à vendre. Par exemple, Redfin $RDFN utilise Matterport pour présenter les maisons à vendre et peut même proposer des visites virtuelles en trois dimensions avec des images Matterport.

Perspectives d'avenir

Cependant, l'entreprise doit encore faire face à de nombreux obstacles. Le principal risque est qu'elle ne soit pas rentable et qu'elle brûle de l'argent. En 2021, l'entreprise a perdu plus de 338 millions de dollars, soit plus du triple de ses recettes, et a consommé près de 47 millions de dollars de flux de trésorerie disponible. Cette consommation de liquidités a bondi de 450 % d 'une année sur l'autre, et même si la société n'a aucune dette à long terme et dispose de plus de 300 millions de dollars de liquidités et d'investissements dans son bilan , ses pertes doivent être surveillées de près.

Investir dans Matterport n'est pas pour les âmes sensibles, mais son potentiel de réussite dans la construction des fondations du métavers est extrêmement attrayant. La société se négocie actuellement à des prix parmi les plus bas qu'elle ait connus depuis son entrée en bourse. Et de nombreux investisseurs, comme Daniel Ives, analyste chez Wedbush, qui a fixé un objectif de cours pour Matterport à 38 dollars, soit une augmentation de plus de 500 % par rapport au cours de l'action au moment de la rédaction du présent rapport, nourrissent de grands espoirs à son égard.

Si vous souhaitez en savoir plus sur les métavers, vous pouvez également consulter cet article publié il y a quelques jours : 2 Metaverse Stocks Worth Buying and Holding Long Term.

Avertissement : L'auteur de cette analyse est Faizan Farooque, je ne suis pas un investisseur professionnel. Il ne s'agit pas d'une recommandation d'investissement.