Meilleur, plus rapide, moins cher - et il n'y en a que deux à choisir. L'idée est qu'entre un rendement en dividendes élevé (meilleur), de solides perspectives de croissance du cours de l'action (plus rapide) et une valorisation attrayante (moins chère), vous trouverez des actions qui ne présentent jamais que deux de ces trois attributs. Ou pourrait-on trouver une exception qui pourrait fournir les trois pour un investisseur ?

Dans les deux parties précédentes de cette série, j'ai abordé les actions à dividende pur, qui présentent un certain intérêt d'un point de vue général. Cet épisode se concentrera sur les titres de dividendes, qui, de surcroît, semblent désormais parfaitement tarifés.

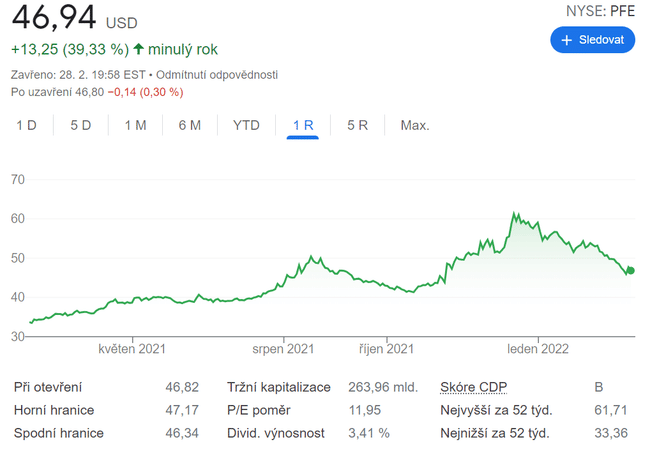

1. Pfizer $PFE

Il ne fait aucun doute que Pfizer a un excellent dividende. Son rendement en dividendes est actuellement de près de 3,5 % et la société dispose d'un flux de trésorerie suffisant pour continuer à augmenter son dividende à l'avenir.

Mais cette action pharmaceutique est-elle vraiment dégoûtante et bon marché ? L'action Pfizer se négocie à seulement 7,5 fois les bénéfices attendus. C'est plutôt sexy par rapport au multiple des bénéfices futurs du S&P 500, qui est de 19,7.

Certains pourraient mettre en doute la fiabilité d'une vision à un an seulement, compte tenu de l'incertitude entourant les ventes du vaccin COVID-19 de Pfizer après 2022. Toutefois, le ratio cours/bénéfice (PEG) de l'action utilisant des estimations de croissance sur cinq ans dépasse à peine 1,0, ce qui suggère une valorisation extrêmement attrayante pour une société mature comme Pfizer.

Wall Street estime que Pfizer a également de bonnes perspectives de croissance du cours de ses actions. L'objectif de cours moyen à 12 mois des analystes reflète une hausse potentielle de près de 30 %.

Et les perspectives de croissance de Pfizer pourraient être encore meilleures que ce que la société laisse entendre. Ses perspectives pour 2022 supposent que les recettes des ventes de comprimés COVID-19 atteindront 22 milliards de dollars, mais il y a plusieurs raisons de penser que le total réel sera beaucoup plus élevé.

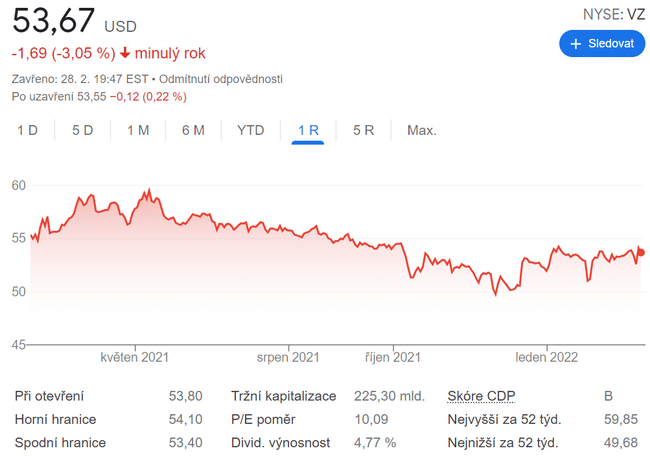

2. Verizon Communications $VZ

De nombreux investisseurs à la recherche de revenus ont depuis longtemps une haute estime pour Verizon Communications $VZ. Le rendement du dividende du géant des télécommunications a été supérieur à 4 % pendant la majeure partie du 21e siècle. Le rendement du dividende de Verizon est actuellement de 4,8 %.

Les actions Verizon sont également valorisées de manière attrayante. Son action se négocie à moins de dix fois les bénéfices attendus. Pour les investisseurs qui préfèrent une mesure d'évaluation basée sur la valeur d'entreprise (VE), la VE du titre est inférieure à 8,2 fois les bénéfices avant intérêts, impôts, dépréciation et amortissement(EBITDA).

Qu'en est-il de l'appréciation du prix des actions ? L'objectif de cours consensuel à 12 mois de Verizon à Wall Street est supérieur de près de 13 % au cours actuel de l'action.

Les perspectives à long terme de Verizon semblent également solides. L'adoption accrue de la 5G et de l'internet à domicile devrait constituer un solide moteur de croissance à long terme pour le titre des télécommunications.

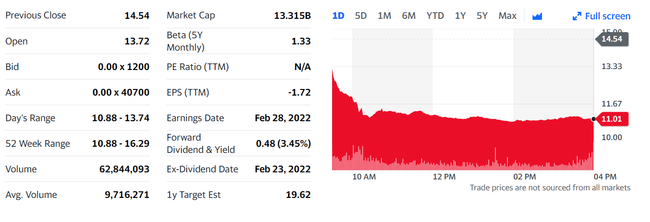

3. Viatris $VTRS

Le rendement du dividende de Viatris est proche de 3,4 %. La société, qui vend des médicaments génériques et des biosimilaires, ne propose un dividende que depuis moins de neuf mois. Viatris a cependant un historique de dividendes important, car elle est née en 2020 de la fusion des unités Upjohn de Pfizer et de Mylan.

Viatris est ma meilleure action de valeur à acheter maintenant. C'était une décision facile à prendre. Les actions du fabricant de médicaments se négocient à seulement 3,9 fois les bénéfices attendus et à 0,94 fois les revenus sur 12 mois.

Au cours des dernières heures, l'action a chuté de 28 % alors que le marché global a enregistré des gains importants. Viatris, cependant, bat largement le marché jusqu'à présent en 2022. Wall Street est également optimiste à l'égard du titre, l'objectif de cours à 12 mois consensuel reflétant un potentiel de hausse de près de 40 %.

Il est peu probable que Viatris génère des rendements vertigineux à long terme. Toutefois, la société devrait être en mesure d'assurer une croissance modeste et un dividende solide. Et avec sa valorisation très bon marché et son activité stable, Viatris pourrait être une valeur refuge pour les investisseurs en cas de volatilité prolongée.

Il ne s'agit pas d'une recommandation d'investissement. Il s'agit uniquement de ma sélection basée sur l'analyse de Keth Speights.