Analýza společnosti Ally Financial, kterou drží samotný Warren Buffett

Tentokrát se podíváme na společnost Ally Financial, kterou mám sám v portfoliu již nějakou dobu. Poprvé jsem zde otevíral pozici na 26$, přičemž je to jedna ze společností, kde investoval i samotný Warren Buffett. Čím je pro investory zajímavá?

Ally Financial je americká finanční společnost, která se zaměřuje na finanční služby v oblasti automobilového financování, hypoték, bankovnictví a investic. Je známá jako lídr v oblasti automobilového financování a poskytuje širokou škálu služeb včetně úvěrů na automobily, leasingových služeb, úvěrů na nákup domů a osobních bankovních účtů. Společnost také nabízí investiční produkty, jako jsou certifikáty vkladu a rozvíjí své online bankovnictví a digitální finanční služby.

Jednotlivé segmenty Ally 👇

Bankovnictví: Ally Bank nabízí širokou škálu bankovních služeb včetně osobních účtů, spořicích účtů a CD.

Investice: Ally Invest nabízí širokou škálu investičních produktů včetně akcií, opcí, cenných papírů a ETF.

Finanční poradenství: Ally přes svou divizi Ally Invest Advisor Services poskytuje finanční poradenství a správu portfolií pro investiční klienty.

Leasing: Ally Commercial Finance nabízí leasingové služby pro malé a středně velké podniky.

Finanční technologie: Ally se také zaměřuje na rozvoj finančních technologií a digitálních služeb.

Zdaleka nejlepším segmentem je ale financování automobilů, které tvoří větší část příjmů společnosti, přičemž tento segment v posledních letech zaznamenal slušný růst 👇

Podnikání společnosti Ally je tak velmi závislé na úvěrových podmínkách pro automobilový průmysl

Zatímco banka pracovala na rozšíření svých nabídek zákazníkům, včetně Ally Invest, Ally Credit Card a Ally Lending, stále se silně spoléhá na automobilové půjčky jako na velkou část svého podnikání. V minulém roce společnost Ally vygenerovala tržby ve výši 4,1 miliardy dolarů prostřednictvím svého podnikání v oblasti financování automobilů, což je 66% jejích celkových příjmů. Z tohoto důvodu je banka velmi citlivá na změny v oblasti automobilových úvěrů.

Problémy dodavatelského řetězce související s pandemií, včetně nedostatku počítačových čipů, ovlivnily automobilovou výrobu v posledních několika letech poměrně dost. V důsledku toho bylo těžké sehnat ojetá auta a jejich náklady prudce vzrostly.

- To byl také jeden z důvodů, proč jsme byly svědky většího propadu akcie, čehož využila i Buffettova Berkshire, která kupovala akcie ALLY v roce 2022.

Rok 2022

Podle Manheim Used Vehicle Value Index vzrostly náklady na ojeté automobily v lednu 2022 téměř o 67% ve srovnání s lednem 2020. Tyto zvýšené ceny pomohly společnosti Ally v jednu chvíli získávat větší půjčky na prodané auta. Ve druhém čtvrtletí pak banka poskytla půjčky na automobily ve výši 13,3 miliardy dolarů, což bylo nejvyšší čtvrtletní navýšení od roku 2006.

Ceny vozidel od té doby ale klesly - dobrá věc pro spotřebitele, ale ne nutně skvělá věc pro Ally. Ceny ojetých automobilů klesly téměř o 16% od svého vrcholu v lednu a náročnější ekonomické pozadí si vybíralo svou daň na podnikání společnosti Ally. Ve druhém čtvrtletí klesl objem poskytnutých úvěrů o 7,5 % na 12,3 miliardy dolarů a investoři se také obávali zhoršující se kvality úvěrů.

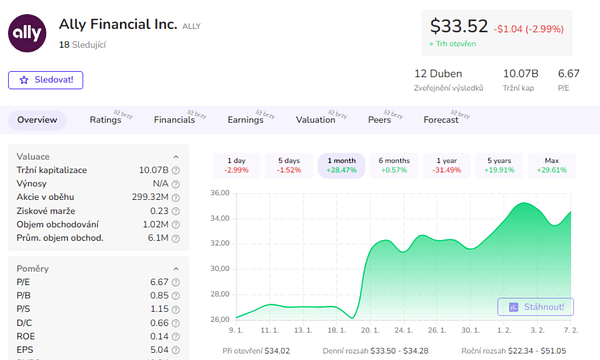

- To by bylo jen k odůvodnění většího propadu ceny akcie $ALLY-0.9% .

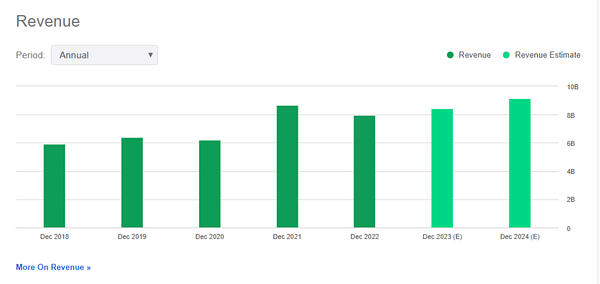

Během covidu se společnosti poměrně dobře dařilo, což se podepsalo na větším skoku z hlediska tržeb. Od té doby není vývoj tržeb až tak výrazný a osobně počítám s opravdu mírným růstem až možná i stagnací z hlediska růstu. Analytici očekávají růst takových 6-7% ročně, můj odhad je ale o něco málo nižší, nemyslím si, že bychom během příštích kvartálů a možná i let měli počítat s většími skoky.

- Bez započtení roku 2022 byl průměrný růst tržeb v posledních třech letech necelých 9%.

- Když se podíváme s trochu větším odstupem, tak v posledních 10 letech to byl průměrný růst o 4,6%.

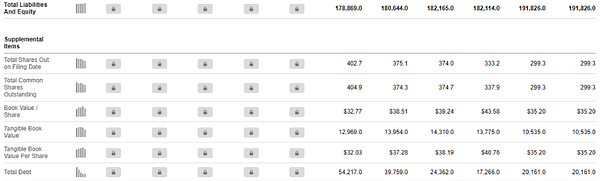

Důležitým aspektem je ale dluh a hotovostní pozice. V kolonce Cash and Equivalents vidíme od roku 2021 mírný pokles, což je zapříčiněno především snahou o snížení dluhu, který postupně v posledních letech klesal. V minulém roce můžeme ale vidět krátkodobý i dlouhodobý dluh na vzestupu. Konkrétně u krátkodobého byl zaznamenán růst (z 2021 na 2022) z 62 milionů dolarů na nějaké 2,4 miliardy dolarů a dlouhodobý dluh ve stejném období vyskočil z 10,7mld USD na 15,7 mld USD.

- Celkový dluh je pak nějakých 20,1mld USD při total equity 12,8mld USD, což nám dává poměr D/E 1,57, což není úplně zlé, ale svědčí to o tom, že si společnost zkrátka půjčuje víc než má.

Směrem k roku 2023 a 2024 by měli investoři také počítat s mírným poklesem EPS (dle analytiků), důvodem je především uvolnění mnoha finančních rezerv, které si vyčlenili na možné ztráty z úvěrů

Společnost také pravidelně snižuje počet akcií v oběhu, což znamená, že pravidelně provádí zpětné odkupy akcií.

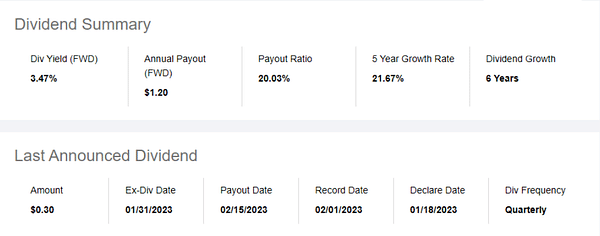

Dividenda je vyplácena od roku 2017 a roste poměrně rychlým tempem, což samozřejmě nepůjde do nekonečna, ale v tuto chvíli je to pravděpodobně udržitelné i směrem do budoucna.

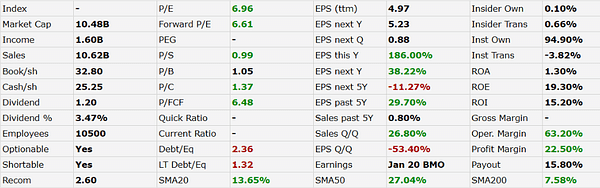

- Když se podíváme na poměry P/E, P/S, P/C a P/FCF, tak zde nemám co vytknout, za mě jde o dobré hodnoty.

- Hodnoty ROA, ROE i ROI sice v posledních měsících mírně poklesly, přesto si ale myslím, že jde o zajímavé čísla.

Marže jsou dle mého názoru velice dobré, máme tam Operating Margin 63,2% a Profit Margin 22,5% (v rámci posledního roku zde ale zaznamenáváme mírný pokles).

Poslední čtvrtletí bylo poměrně slibné 👇

Čisté výnosy z financování vzrostly ve čtvrtém čtvrtletí meziročně o 1 % na 1,674 miliardy dolarů, za celý rok pak vyskočily o 11,1 % na 6,85 miliardy dolarů. Celkové tržby vzrostly ve čtvrtletí o 9% na 2,2 miliardy dolarů a za celý rok vzrostly meziročně o 2% na přibližně 8,4 miliardy dolarů, což je rekord. Čistá úroková marže (NIM) za celý rok činila 3,85 %, což představuje nárůst o 31 bazických bodů.

Segment financování automobilů klesl ve čtvrtletí o 15% na 9,2 miliardy dolarů. Výnos ve čtvrtletí činil 9,57%. Čistý zisk klesl na 251 milionů dolarů z 624 milionů dolarů ve čtvrtém čtvrtletí roku 2021. Primárními důvody byly vyšší opravné položky k úvěrovým ztrátám v důsledku úvěrové normalizace a očekávání zpomalující ekonomiky, jakož i vyšší neúrokové náklady spojené zejména s náklady spojenými s ukončením starého penzijního plánu.

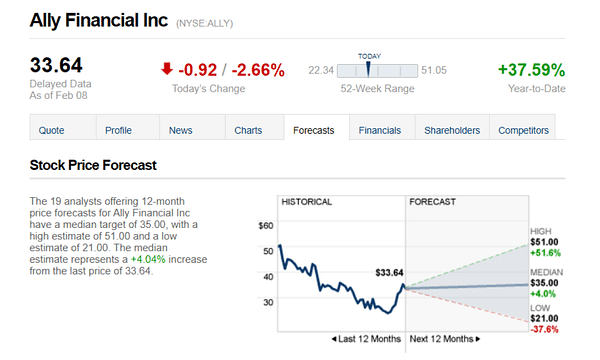

Pojďme se podívat na cenové cíle

19 analytiků, kteří nabízejí 12měsíční cenové prognózy pro Ally Financial, mají střední cíl 35,00, s vysokým odhadem 51,00 a nízkým odhadem 21,00.

Závěr

Ally Financial je finančně zdravý podnik, který je stabilní a má solidní rozvahu. V posledních letech zaznamenali růst příjmů a zlepšili profitabilitu. Jejich aktiva se rovněž zvýšila a zároveň udržují slušnou likviditu a solvabilitu. Celkově lze tedy říct, že Ally Financial má pevnou finanční pozici a dobře se vyvíjí vzhledem k okolnostem a náročnému tržnímu prostředí.

- V tuto chvíli hodlám osobně i nadále akcie držet.

Upozorňuji, že se nejedná o finanční poradenství. Každá investice musí projít důkladnou analýzou.